Анализ результатов воздействия денежно-кредитной политики на реальные и номинальные показатели функционирования национальной экономики.

1. Интерпретация результатов ДКП в рамках неоклассиков.

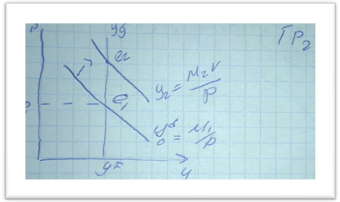

Если

растет д.Масса(c M1 до М2)- растут Yd(Yd1 до

Yd2)- растет P до P2, при Yf=const

Если

растет д.Масса(c M1 до М2)- растут Yd(Yd1 до

Yd2)- растет P до P2, при Yf=const

ДКП плохая, потому как будет развиваться инфляция

2.Кейнсианская концепция

Они

рассматривают ДКП, в основном как

сдерживающий инструмент. Позволяющую

предотвратить перегрев экономики,

находящеюся на стадии подъема.

Они

рассматривают ДКП, в основном как

сдерживающий инструмент. Позволяющую

предотвратить перегрев экономики,

находящеюся на стадии подъема.

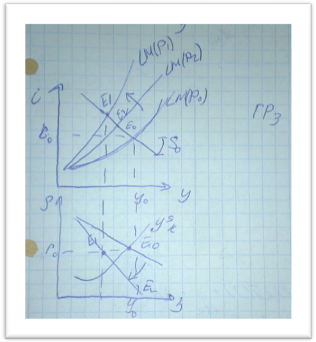

В рамках сдерживающем политики, ЦБ сжимает д.Массу, в результате LM0 сдвигается в LM1, Yo в Y1.

При уровне цен P0 образуется избыток на РБ в размере=Y0-Y1. Под давлением которого цены снижаются до P2. В результате рост M/p -LM(p1)сдвигается в LM(p2)

Она не высокоэффективна.

Таким образом., результатом сдерживающий ДКП является

I1>i2>i0

Y1<Y2<Yo

P2<P0

N2<No

Макроэкономические результаты совместного использования фискальной и денежно-кредитной политики в закрытой экономике.

Необходимость комбинировать фискальную и денежно-кредитную политику связана, прежде всего, с тем, что экспансионистская фискальная политика ведет к росту ставки процента и соответствующему вытеснению инвестиций. Чтобы нейтрализовать этот негативный эффект, государство может увеличить предложение денег.

Г

осударство

увеличивает расходы. Это сдвигает линию

IS вправо. Если бы дело ограничилось

этим, национальный доход установился

бы на уровне Y2 при ставке процента i2 и

уровне цен Р2.

осударство

увеличивает расходы. Это сдвигает линию

IS вправо. Если бы дело ограничилось

этим, национальный доход установился

бы на уровне Y2 при ставке процента i2 и

уровне цен Р2.государство, желая ослабить эффект вытеснения, увеличило предложение денег. В результате процентная ставка осталась прежней (i1), а спрос возрос до величины Y3

Но при стабильном уровне цен (Р1) спрос превысил предложение и на рынке благ образовался дефицит в размере Y3-Y1.

Приспособление предложения к спросу начинается за счет роста цен до уровня Р3.

Рост цен вызывает сдвиглинии LМ2 влево, в положение LМ3.

В результате ставка процента устанавливается на уровне i3, а национальный доход на уровне Y4. Очевидно, что Y4, меньше Y3, но больше Y2. Таким образом, комбинированная политика частично нейтрализовала эффект вытеснения.

Мы видим, что комбинированная политика в целом более эффективна, чем некомбинированная. Однако успешное осуществление комбинированной политики определяется условием:

Фискальная и денежно-кредитная политика не должны преследовать противоположные цели.

Сравнительная эффективность денежно-кредитной и фискальной политики в закрытой экономике.

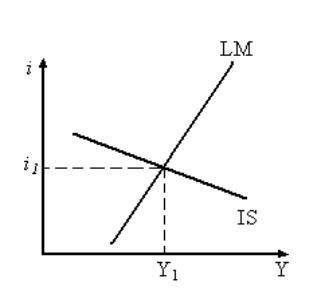

Сравнительная эффективность денежно-кредитной и фискальной политики в краткосрочном периоде (кейнсианский подход) Эффективность любого вида эк-ой деят-ти определяется отношением результата к затратам на его осуществление. На стороне будут выступать: при фискальной политике гос расходы (∆G), при денежно-кредитной – изменение кол-ва реальных денег в обращении (∆М/Р). На стороне рез-та – изменение нац дохода (∆Y). отношение же рез-та к затратам определяется величиной мультипликаторов фискальной (Mqi) и денежно-кредитной политики (Mmp). Поэтому сравнительная эффективность фискальной и денежно-кредитной политики будет зависеть от значений этих мультипликаторов. (написать формулы мультипликаторов! Стр 53, 2.29 и 2.30):

Для того, чтобы фискальная политика была более эффективной, чем денежно-кредитная надо, чтобы выполнялось условие: Mqi>Mmp. Условием большей эфф-ти денежно-кредитной политики явл-ся обратное соотношение.

Это сравнение показывает, что условием большей эфф-ти фискальной политики явл-ся неравенство (написать! Стр 53, 2.31 и 2.32):

Фискальная политика эффективнее тогда, когда эластичность спроса на деньги по ставке процента выше, чем эластичность спроса на инвестиции по ставке процента. Графически это выражается в том, что линия IS в модели IS-LM более крутая, чем кривая LM

Напротив, денежно-кредитная политика эффективнее в том случае, если эластичность спроса на деньги по ставке процента ниже, чем эластичность спроса на инвестиции по ставке процента. Графически это выражается в том, что линия IS более пологая, а кривая LM более крутая (график! Стр 54, 2.22):

Сравнительная эффективность денежно-кредитной и фискальной политики в краткосрочном периоде (монетаристский подход)

Предположим, правит-во увеличивает кол-во денег в обращении с целью стимуляции эк-ой активности.

С точки зрения монетаристов, увеличение кол-ва денег в обращении вызывает 2 эффекта: 1) эффект богатства; 2) эффект замещения. Эффект богатства заключается в том, что, вслед за увеличением предложения денег, возрастает спрос на все виды активов (физический капитал, ценные бумаги и деньги). Эффект замещения заключается в том, что, вследствие увеличения кол-ва денег в обращении их предельная полезность падает. Эффект богатства и эффект замещения, действуя одновременно, вызывают снижение ставки процента. Снижение ставки процента дополнительно стимулирует спрос домохоз-в на физический капитал (включая товары длительного пользования). Увеличение спроса на физ капитал ведет к общему росту совокупного спроса и росту цен. Рост цен стимулирует рост совокупного предложения. Однако, предприниматели могут увеличить предложение, лишь привлекая дополнительных рабочих.

Эфф-ть использования денежно-кредитной политики снижается двумя обстоятельствами: во-первых, эффект возрастания нац дохода и занятости, достигаемый в краткосрочном периоде, будет нейтрализован возросшей инфляцией во-вторых, между действиями правит-ва при проведение денежно-кредитной политики и появлением рез-ов имеется временный лаг (который включает время обнаружения проблемы властями (лаг наблюдения), время для принятия решений (лаг принятия решений) и время, которое проходит, пока изменение предложения действительно повлияет на доход и занятость (лаг воздействия)). В итоге общий лаг времени становится непредсказуемым вследствие разнообразия факторов, влияющих на него. А из этого вытекает, что краткосрочная денежно-кредитная политика не может быть достаточно точной и эффективной.

Эффективность фискальной политики: стимулируя рост нац дохода путем увеличения расходов, госуд-во должно эти расходы профинансировать. Сущ-ет 2 основных способа финансирования возросших гос расходов: денежный и долговой. В случае денежного правит-во, нуждаясь в дополнительных деньгах, побуждает центральный банк прибегнуть к эмиссии, хотя формально это выглядит как заем. Получается, что на практике происходит то же самое увеличение предложения денег, как и в случае денежно-кредитной политики. Соотв-но эффективность данного вида политики такая же, как и денежно-кредитной. Оценка эфф-ти фискальной политики в случае долгового финансирования дефицита бюджета иная. В этом случае гос-во для финансирования своих расходов берет деньги в долг у частных лиц. Источник, из которого частные лица могут одалживать гос-ву, их сбережения. Если гос-во взяло в долг у граждан их сбережения, то на такую же величину сократятся и частные инвестиции, т.е. происходит вытеснение частных инвестиций. В итоге совокупный спрос в рез-те фискальных мероприятий правит-ва в данном случае не изменится. Возрастание спроса со стороны гос-ва компенсируется равным сокращение инвестиционного спроса частных лиц. Если же совокупный спрос не возрос, то и нац доход не возрос. Вывод: в случае долгового финансирования эфф-ть фискальной политики равна нулю, т.е. она в любом случае менее эффективна, чем денежно-кредитная политика.