2. Методы дифференциации постоянных и переменных издержек.

Данные для расчета

1. Дифференциация издержек методом максимальной и минимальной точки.

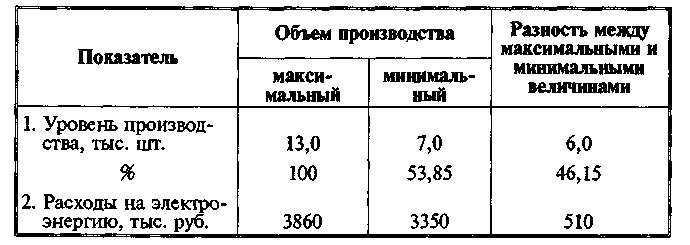

• Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом производства (см. таблицу данных). В нашем примере это январь и июнь. В январе сумма переменных издержек будет максимальной, а постоянных — минимальной. В июне - наоборот.

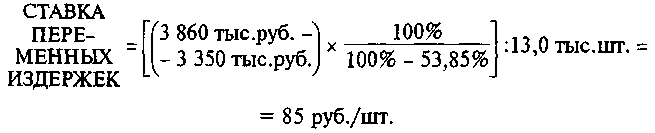

• Определяется так называемая ставка переменных издержек — это средние переменные издержки в себестоимости единицы продукции:

где Кмах – максимальный объем производства, тыс. шт.; Kmin, % – минимальный объем производства в процентах к максимальному.

• Определяется общая сумма постоянных издержек:

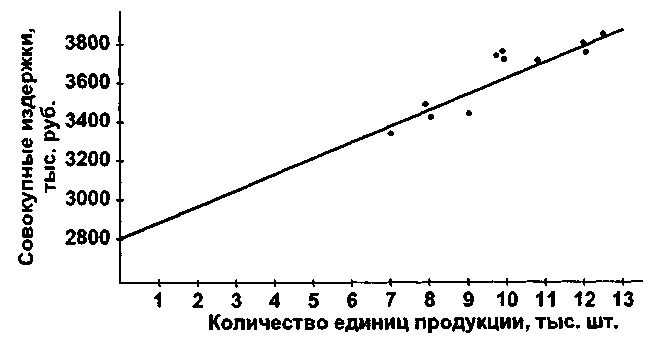

2. Дифференциация издержек графическим (статистическим) методом.

Как известно, линия общих издержек определяется уравнением первой степени:

Y = а + bХ,

где Y – общие издержки,

а – уровень постоянных издержек,

b – ставка переменных издержек,

X – объем производства, физических единиц.

Статистический метод основан на использовании корреляционного анализа, хотя сами коэффициенты корреляции не определяются.

На график наносятся все данные о совокупных издержках фирмы. «На глазок» проводится линия общих издержек: точка пересечения с осью издержек показывает уровень постоянных расходов: 2800 тыс. руб.

Рис. 4

Тогда ставка переменных издержек составляет:

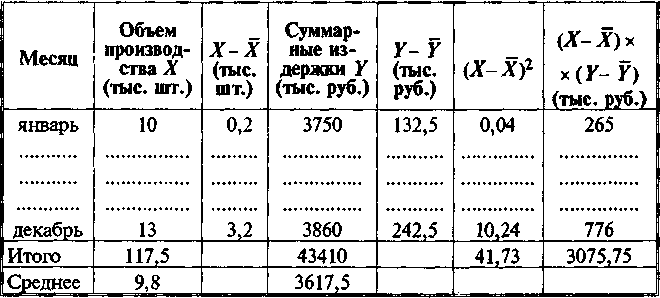

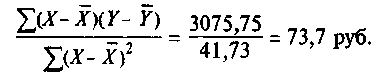

3. Дифференциация затрат методом наименьших квадратов является наиболее точной, так как в ней используются все данные о совокупных издержках и определяются коэффициенты а и b.

Алгоритм определения коэффициентов и результаты расчетов приведены в табл.:

Ставка переменных издержек b равна

Переменные издержки в расчете на среднемесячный объем производства составляют (9,8 тыс. руб.* 73,7) = 722,3 тыс. руб. Тогда постоянные издержки составляют (3617,5 тыс. руб. – 722,3 тыс. руб.) = 2895,2 тыс. руб.

В аналитической форме общие расходы на электроэнергию можно представить следующим образом.

По методу максимальной и минимальной точки: Y= 2755 + 83,4Х.

По статистическому методу: Y= 2800 + 83,4X.

По методу наименьших квадратов: Y= 2895,2 + 73,7X.

3. Предельная выручка. Предельные издержки.

Производитель стремится максимизировать получаемую им прибыль, т. е. разницу между выручкой от реализации продукции и затратами на ее производство. Это означает, что, принимая решение об объеме производства, производитель должен всякий раз выбирать именно такой объём, который обеспечит наибольшую прибыль. Таким образом, необходимы вариантные расчеты прибыли при различных ценах и объёмах производства. Очевидно, что каждая следующая выпускаемая единица продукции не только обеспечивает увеличение общей выручки от реализации, но и требует увеличения издержек.

Выпуск дополнительной единицы продукции вызывает увеличение общей выручки на некоторую величину, которую называют предельной выручкой, и одновременно увеличение суммарных издержек на величину, которую называют предельными издержками.

Если выпуск дополнительной единицы продукции прибавляет к общей выручке больше, чем добавляется за счет выпуска этой единицы продукции к суммарным издержкам, т. е. предельная выручка больше предельных издержек, то прибыль производителя увеличивается. И наоборот, если предельная выручка меньше предельных издержек, прибыль уменьшается.

Наибольшую прибыль можно получить в случае равенства или хотя бы максимального сближения предельной выручки с предельными издержками. Именно это равенство определяет равновесную цену и оптимальный объем производства, обеспечивающие максимальную прибыль.