37.Журнально-ордерная форма учета.

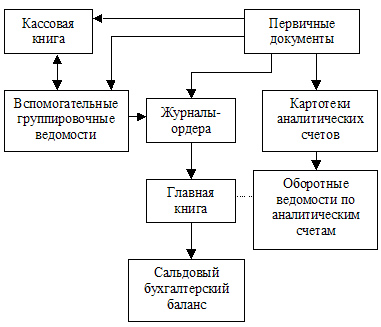

Схема журнально-ордерной формы учета

Основным принципом регистрации учетной информации при журнально-ордерной форме учета является принцип систематического накапливания данных первичных документов в журналах-ордерах или во вспомогательных ведомостях. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется.

При ведении аналитического и синтетического учета используются два основных вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

На каждый синтетический счет открывается специальный журнал-ордер. Особенностью записей в журналы-ордера является ведение их по кредитовому признаку, т.е. запись в журнал-ордер делают по кредиту счета, с указанием корреспондирующих счетов по дебету. Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей.

В некоторых журналах-ордерах ведут и синтетический, и аналитический учет. В этом случае карточки аналитического учета не используются и оборотные ведомости не составляются.

По тем хозяйственным операциям, по которым аналитический учет в журналах не ведется, данные отражаются в карточках аналитического учета (учет основных средств, малоценных быстроизнашивающихся предметов др.).

Журналы-ордера имеют различное строение в зависимости от особенностей учитываемых объектов. По содержанию и форме их можно разделить на три группы.

Журналы-ордера первой группы состоят из двух частей. Первая часть – собственно журнал-ордер; в нем регистрируются кредитовые обороты по счету.

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств. Например, к журналу-ордеру № 1, который ведется по кредиту счета 50 "Касса", открывается вспомогательная ведомость № 1 по дебету счета "Касса".

Журналы-ордера второй группы используются для учета операций по счетам расчетов с поставщиками и подрядчиками, подотчетными лицами и др. Эти регистры построены по принципу совмещения синтетического и аналитического учета, поэтому отпадает необходимость вести к ним книги и карточки аналитического учета и делать сверку между ними.

Записи в журналах-ордерах этой группы производятся линейным способом, то есть дебетовые и кредитовые обороты размещаются на одной линии. Общий итог оборотов по дебету и кредиту – данные синтетического

Журналы-ордера и ведомости третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются в подлежащем (по горизонтали), а кредитуемые в сказуемом по вертикали) регистра.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. В ней для каждого синтетического счета отведена отдельная станица.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету. Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам.

Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

Журнально-ордерная форма учета имеет ряд преимуществ:

уменьшается объем работ в связи с ликвидацией регистрационного журнала мемориальных ордеров, многих карточек аналитического учета;

облегчается составление отчетности;

улучшается увязка синтетического и аналитического учета;

создаются условия для разделения учетного труда и его равномерности.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.