25. Метод имитационного моделирования (Монте-Карло)

Имитационное моделирование (ситуационное моделирование) — метод, позволяющий строить модели, описывающие процессы так, как они проходили бы в действительности. Такую модель можно «проиграть» во времени как для одного испытания, так и заданного их множества. При этом результаты будут определяться случайным характером процессов. По этим данным можно получить достаточно устойчивую статистику.

Имитационное моделирование — это метод исследования, при котором изучаемая система заменяется моделью, с достаточной точностью описывающей реальную систему, с которой проводятся эксперименты с целью получения информации об этой системе. Экспериментирование с моделью называют имитацией (имитация — это постижение сути явления, не прибегая к экспериментам на реальном объекте).

Можно выделить две разновидности имитации:

Метод Монте-Карло (метод статистических испытаний);

Метод имитационного моделирования (статистическое моделирование).

Специальный метод изучения поведения заданной статистики при проведении многократных повторных выборок, существенно использующий вычислительные возможности современных компьютеров. При проведении анализа по методу Монте-Карло компьютер использует процедуру генерации псевдослучайных чисел для имитации данных из изучаемой генеральной совокупности. Процедура анализа по методу Монте-Карло модуля Моделирование структурными уравнениями строит выборки из генеральной совокупности в соответствии с указаниями пользователя, а затем производит следующие действия:

Для каждого повторения по методу Монте-Карло:

Имитирует случайную выборку из генеральной совокупности, Проводит анализ выборки, Сохраняет результаты.

После большого числа повторений, сохраненные результаты хорошо имитирует реальное распределение выборочной статистики. Метод Монте-Карло позволяет получить информацию о выборочном распределении в случаях, когда обычная теория выборочных распределений оказывается бессильной.

Ме́тод Мо́нте-Ка́рло (методы Монте-Карло, ММК) — общее название группы численных методов, основанных на получении большого числа реализаций стохастического (случайного) процесса, который формируется таким образом, чтобы его вероятностные характеристики совпадали с аналогичными величинами решаемой задачи. Используется для решения задач в различных областях физики, химии, математики, экономики, оптимизации, теории управления и др.

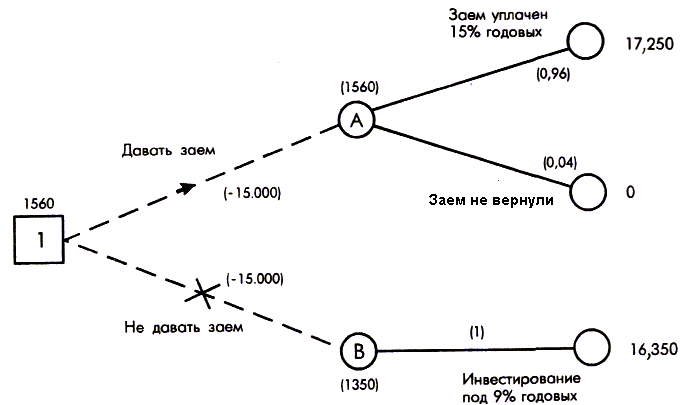

26. Дерево решений

Дерево принятия решений — дерево, использующееся для решения задач классификации данных или, иначе говоря, для задачи аппроксимации заданной булевой функции. Один из вариантов машинного обучения с учителем.

Ситуация, в которой стоит применять деревья принятия решений, обычно выглядит так: есть много случаев, каждый из которых описывается некоторым конечным набором дискретных атрибутов, и в каждом из случаев дано значение некоторой (неизвестной) булевой функции, зависящей от этих атрибутов. Задача — создать достаточно экономичную конструкцию, которая бы описывала эту функцию и позволяла классифицировать новые, поступающие извне данные.

На ребрах дерева решения записаны атрибуты, от которых зависит целевая функция, в листьях записаны значения целевой функции, а в остальных узлах — атрибуты, по которым различаются случаи. Чтобы классифицировать новый случай, надо спуститься по дереву до листа и выдать соответствующее значение.