2.2. Анализ размещения капитала и оценка имущественного состояния предприятия

Финансовое состояние предприятия и его устойчивость в значительной степени зависят от его производственной, коммерческой и финансовой деятельности, а также от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят.

В процессе следующего анализа необходимо детально изучить состав, структуру, динамику основного и оборотного капитала.

Таблица 3. Анализ динамики имущества ОАО «Строймост»

№ п/п |

Наименование показателя |

2008г. |

2009г. |

2010г. |

2011г. |

2011г.в% к 2008г. |

2011г.в% к2009г. |

2011г.в% к 2010г. |

1. |

Внеоборотные активы |

13263 |

12912 |

22981 |

26118 |

196,92 |

202,28 |

113,65 |

1.1. |

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1.2. |

Основные средства |

9338 |

9667 |

13402 |

12001 |

128,52 |

124,14 |

89,55 |

1.3. |

Незавершенной строительство |

3900 |

3220 |

9579 |

14117 |

361,97 |

438,41 |

147,37 |

1.4. |

Доходные вложения в материальные ценности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1.5. |

Долгосрочные финансовые вложения |

25 |

25 |

0 |

0 |

0 |

0 |

0 |

1.6. |

Отложенные налоговые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

1.7. |

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2. |

Оборотные активы |

81653 |

102546 |

140498 |

125081 |

153,19 |

121,97 |

89,03 |

2.1. |

Запасы всего, в т.ч. |

38956 |

63355 |

79661 |

75861 |

194,73 |

119,74 |

95,23 |

2.1.1. |

сырье, материалы |

31816 |

37914 |

31324 |

52691 |

165,61 |

138,97 |

168,21 |

2.1.2. |

животные на выращивании и откормке |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.1.3. |

затраты в незавершенном производстве |

6146 |

24291 |

0 |

4479 |

72,88 |

18,44 |

0,00 |

2.1.4. |

готовая продукция и товары для перепродажи |

554 |

553 |

47882 |

18691 |

3373,83 |

3379,93 |

39,03 |

2.1.5. |

товары отгруженные |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.1.6. |

расходу будущих периодов |

440 |

597 |

455 |

762 |

173,18 |

127,64 |

167,47 |

2.1.7. |

прочие запасы и затраты |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.2. |

НДС |

366 |

225 |

225 |

225 |

69,67 |

100 |

100 |

2.3. |

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.4. |

Краткосрочная дебиторская задолженность |

39580 |

38201 |

59666 |

48080 |

121,47 |

125,86 |

80,58 |

2.4.1. |

покупатели и заказчики |

9832 |

18596 |

27980 |

16004 |

162,77 |

86,06 |

57,20 |

2.5. |

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2.6. |

Денежные средства |

2742 |

765 |

946 |

153 |

5,58 |

20,00 |

16,17 |

2.7. |

Прочие оборотные активы |

9 |

0 |

0 |

0 |

0 |

0 |

0 |

3. |

Баланс |

94916 |

115458 |

163479 |

151199 |

159,30 |

130,95 |

92,49 |

Необходимо также провести анализ структуры имущества ОАО «Строймост» (см. таб.4).

Из таблицы 3 и 4 видно, что за анализируемый период сумма основного капитала увеличилась в 2011 году по сравнению с 2008 годом. Увеличение произошло за счет роста основных средств, незавершенного строительства. Основные средства составляют наибольший удельный вес от общей суммы основного капитала в 2008 и 2009 годах, но в 2010 и 2011 годах их доля значительно снизилась за счет увеличения доли незавершенного строительства. Рост основных средств свидетельствует о расширении производства, о снижении ликвидности предприятия. В 2010 и 2011 годах наблюдается расширение основной деятельности. Об этом свидетельствует значительное увеличение значения незавершенного строительства и говорит об увеличении деятельности в сфере расширения производства и является благоприятной тенденцией. Инвестиционная деятельность предприятия очень низкая, о чем свидетельствуют долгосрочные финансовые вложения, значение которых в 2010 и 2011 годах равно нулю. Нематериальные активы отсутствуют, что говорит об отсутствии инновационного характера развития предприятия и является неблагоприятной тенденцией.

Таблица 4. Анализ состава и структуры имущества организации

№ п/п |

Наименование показателя |

2008г., уд.вес, % |

2009г., уд.вес, % |

2010г., уд.вес, % |

2011г., уд.вес, % |

1. |

Внеоборотные активы |

13,97 |

11,18 |

14,06 |

9,34 |

1.1. |

Наматериальные активы |

0 |

0 |

0 |

0 |

1.2. |

Основные средства |

70,41 |

74,87 |

58,32 |

45,95 |

1.3. |

Незавершенное строительство |

29,41 |

24,94 |

41,68 |

54,05 |

1.4. |

Доходные вложения в материальные ценности |

0 |

0 |

0 |

0 |

1.5. |

Долгосрочные финансовые вложения |

0,19 |

0,19 |

0 |

0 |

1.6. |

Отложенные налоговые активы |

0 |

0 |

0 |

0 |

1.7. |

Прочие внеоборотные активы |

0 |

0 |

0 |

0 |

2. |

Оборотные активы |

86,03 |

88,82 |

85,94 |

82,73 |

2.1. |

Запасы всего, в т.ч. |

47,71 |

61,78 |

56,70 |

60,65 |

2.1.1. |

сырье, материалы |

81,67 |

59,84 |

39,32 |

64,46 |

2.1.2. |

животные на выращивании и откормке |

0 |

0 |

0 |

0 |

2.1.3. |

затраты в незавершенном производстве |

15,78 |

38,34 |

0 |

5,90 |

2.1.4. |

готовая продукция и товары для перепродажи |

1,42 |

0,87 |

60,11 |

24,64 |

2.1.5. |

товары отгруженные |

0 |

0 |

0 |

0 |

2.1.6. |

расходу будущих периодов |

1,13 |

0,94 |

0,57 |

1,00 |

2.1.7. |

прочие запасы и затраты |

0 |

0 |

0 |

0 |

2.2. |

НДС |

0,45 |

0,22 |

0,16 |

0,18 |

2.3. |

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0 |

2.4. |

Краткосрочная дебиторская задолженность |

48,47 |

37,25 |

42,47 |

38,44 |

2.4.1. |

покупатели и заказчики |

24,84 |

48,68 |

46,89 |

33,29 |

2.5. |

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

2.6. |

Денежные средства |

3,36 |

0,75 |

0,67 |

0,12 |

2.7. |

Прочие оборотные активы |

0 |

0 |

0 |

0 |

3. |

Баланс |

100,00 |

100,00 |

100,00 |

100,00 |

Оборотные активы занимают больший удельный вес в общей валюте баланса, свыше 82% в течение исследуемого периода. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

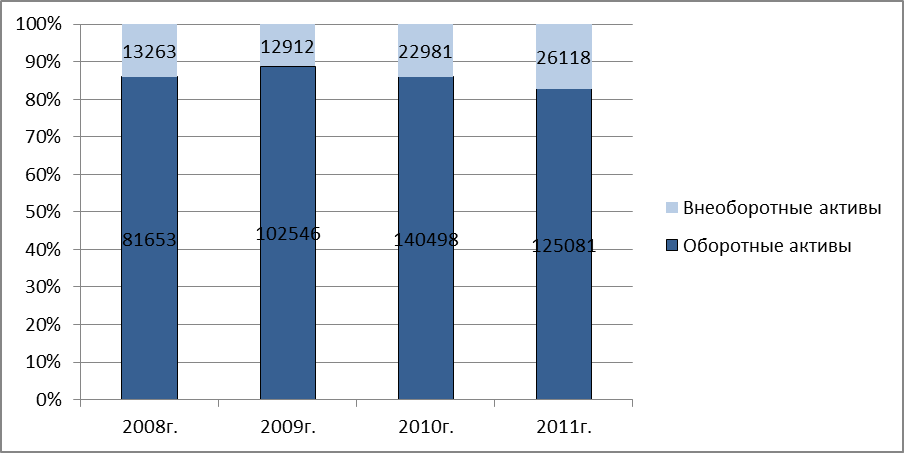

Более наглядно соотношение основных и оборотных средств можно представить в виде диаграммы.

Рисунок 3. Соотношение основных и оборотных средств предприятия

Наблюдается рост суммы оборотных активов с 2008 по 2010 год, что свидетельствует о расширении хозяйственной деятельности организации, но к 2011 году значение немного снижается. Наибольший удельный вес в оборотных активах занимают запасы. На их долю приходится свыше 50%, кроме 2008 года, где они составили 47,7%. С 2008 год по 2011 размер запасов увеличился более чем в 2 раза, что является не благоприятной тенденцией. Такое увеличение произошло за счет значительного роста готовой продукции для перепродажи. Увеличение доли запасов может привести к замораживанию оборотного капитала, замедлению его оборачиваемости и ухудшению финансового состояния предприятия ОАО «Строймост». Также увеличение суммы запасов может привести к порче сырья и материалов, росту складских расходов, что отрицательно влияет на конечные результаты деятельности.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия

оказывает увеличение или уменьшение дебиторской задолженности.

Значение долгосрочной дебиторской задолженности равно нулю. Это говорит о том, что отвлечение средств из производства на длительный период не происходит и является благоприятной тенденцией. Значение денежных средств очень мало и наблюдается снижение в течение изучаемого периода, Это свидетельствует о снижение платежеспособности предприятия. Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев также занимает значительную долю от общей суммы оборотных активов, значение которой колеблется от 48-38%.

Значение краткосрочной дебиторской задолженности с 2008-2010 год увеличилось на 50%. Такой рост может свидетельствовать об увеличении объема продаж, но к 2011 году значение заметно снизилось. Покупатели и заказчики составляют наибольший удельный вес в структуре краткосрочной дебиторской задолженности в 2009 и 2010 годах, что говорит о неплатежеспособности или банкротстве части покупателей.