3. Распределение 60 банков по величине процентной ставки X (%) и размеру выданных кредитов y (млн. Руб.) представлено в таблице.

У X |

2-5 |

5-8 |

8-11 |

11-14 |

14-17 |

Итого |

11-13 |

|

|

|

1 |

6 |

7 |

13-15 |

|

|

4 |

7 |

3 |

14 |

15-17 |

|

1 |

11 |

5 |

1 |

18 |

17-19 |

4 |

5 |

2 |

|

|

11 |

19-21 |

8 |

2 |

|

|

|

10 |

Итого |

12 |

8 |

17 |

13 |

10 |

60 |

Необходимо:

1.

Вычислить

групповые средние

![]() и

и

![]() ,

и

построить

эмпирические

линии регрессии.

,

и

построить

эмпирические

линии регрессии.

2. Предполагая, что между переменными X и Yсуществует линейная корреляционная зависимость:

а) найти уравнения прямых регрессии, построить их графики на одном чертеже с эмпирическими линиями регрессии и дать экономическую интерпретацию полученных уравнений;

б) вычислить коэффициент корреляции; на уровне значимости

α = 0,05 оценить его значимость и сделать вывод о тесноте и направлении связи между переменными Х и Y;

в) используя соответствующее уравнение регрессии, определить средний размер выданного банком кредита, процентная ставка которого равна 16%.

Решение:

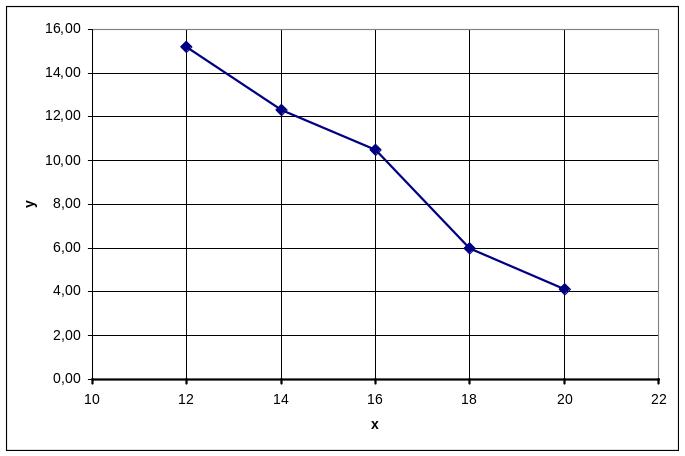

Вычислим групповые средние и , построим эмпирические линии регрессии.

Для

каждого значения

![]() ,

т.е. для каждой строки корреляционной

таблицы вычислим групповые средние

,

т.е. для каждой строки корреляционной

таблицы вычислим групповые средние

,

где

,

где

![]() -

частоты пар (

-

частоты пар (![]() )

и

)

и

![]() .

.

Вычисленные

групповые средние

![]() поместим в последнем столбце корреляционной

таблицы и изобразим графически в виде

ломаной, называемой эмпирической линией

регрессии Y

по X.

поместим в последнем столбце корреляционной

таблицы и изобразим графически в виде

ломаной, называемой эмпирической линией

регрессии Y

по X.

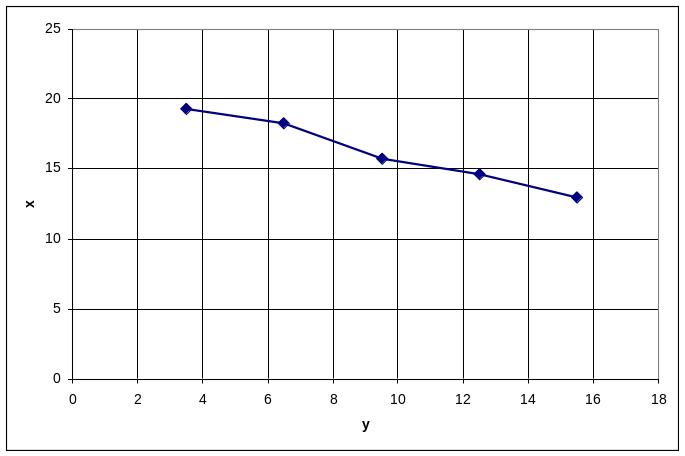

Аналогично

для каждого значения

![]() по формуле

по формуле

,

где

-

частоты пар (

)

и

,

где

-

частоты пар (

)

и

![]() .

.

Вычисленные

групповые средние

![]() поместим в последней строке корреляционной

таблицы и изобразим графически в виде

ломаной, называемой эмпирической линией

регрессии X

по Y.

поместим в последней строке корреляционной

таблицы и изобразим графически в виде

ломаной, называемой эмпирической линией

регрессии X

по Y.

y x |

|

2-5 |

5-8 |

8-11 |

11-14 |

14-17 |

Итого: |

Группо вая сред няя, |

|

|

|

Сере дины интер валов |

3,5 |

6,5 |

9,5 |

12,5 |

15,5 |

||||

11-13 |

12 |

|

|

|

1 |

6 |

7 |

18,36 |

84 |

1008 |

13-15 |

14 |

|

|

4 |

7 |

3 |

14 |

22,04 |

196 |

2744 |

15-17 |

16 |

|

1 |

11 |

5 |

1 |

18 |

25,50 |

288 |

4608 |

17-19 |

18 |

4 |

5 |

2 |

|

|

11 |

30,50 |

198 |

3564 |

19-21 |

20 |

8 |

2 |

|

|

|

10 |

32,72 |

200 |

4000 |

Итого: |

12 |

8 |

17 |

13 |

10 |

60 |

|

966 |

15924 |

|

Групповая средняя,

|

50,14 |

59,67 |

72,11 |

85,57 |

96,11 |

|

|

|

|

|

|

42 |

52 |

162 |

163 |

155 |

573 |

|

|

|

|

|

147 |

338 |

1534,3 |

2031,3 |

2402,5 |

6453 |

|

|

|

|

Где,

,

,

.

.

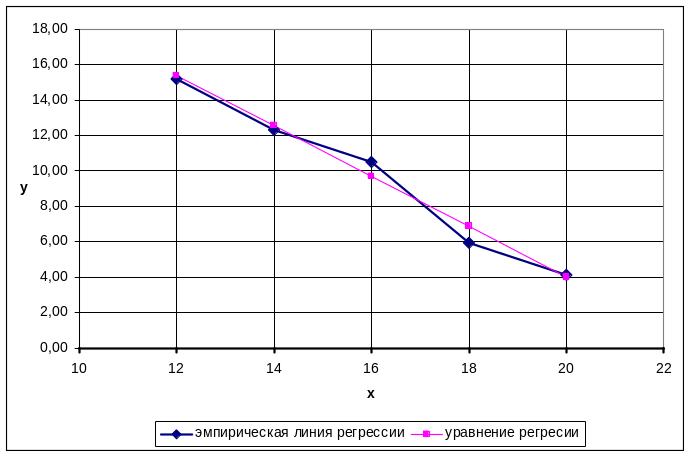

Эмпирическая линия регрессии Y по X:

Эмпирическая линия регрессии X по Y:

2) Предполагая, что между переменными Х и У существует линейная корреляционная зависимость: а) найти уравнения прямых регрессии, построить их графики на одном чертеже с эмпирическими линиями регрессии и дать экономическую интерпретацию полученных уравнений;

Вычислим необходимые суммы:

![]() ;

;

![]()

![]() ;

;

![]()

![]() ;

;

![]()

![]() ;

;

![]()

![]() ;

;

![]()

![]()

Итак,

уравнение регрессии Y

по X:

![]() .

.

![]() ;

;

![]() .

.

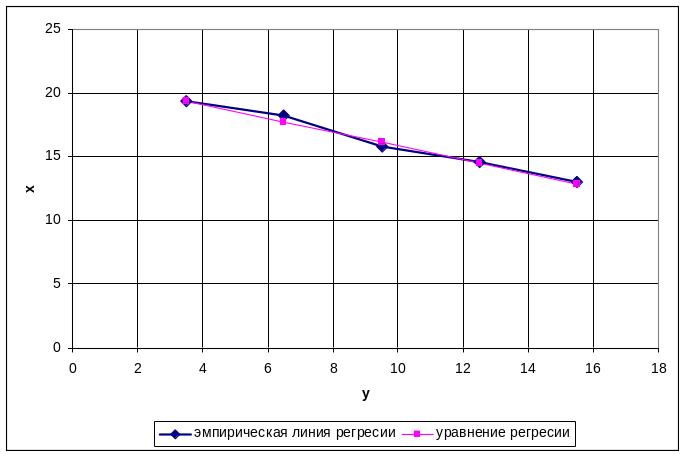

Итак,

уравнение регрессии X

по Y:

![]() .

.

![]() ;

;

![]() .

.

Из первого уравнения регрессии Y по X следует, что при увеличении процентной ставки на 1 % размер выданных кредитов уменьшается на 1,422 млн. руб.

Из второго уравнения регрессии X по Y следует, что при увеличении выданных кредитов на 1 млн. руб. уменьшается процентная ставка на 0,539%.

Построим графики уравнений регрессии на одном чертеже с эмпирическими линиями регрессии:

б) вычислить коэффициент корреляции, на уровне = 0,05 оценить его значимость и сделать вывод о тесноте и направлении связи между переменными Х и У.

Вычислим коэффициент корреляции по формуле:

.

.

Связь

между переменными Х и У обратная, т.к.

![]() и достаточно

тесная (

и достаточно

тесная (![]() достаточно близок к 1).

достаточно близок к 1).

На уровне значимости = 0,05 оценить значимость коэффициента корреляции.

Нулевая

гипотеза

![]() ;

конкурирующая гипотеза

;

конкурирующая гипотеза

![]() .

.

Наблюдаемое значение критерия:

![]() .

.

По

уровню значимости

= 0,05 и числу степеней свободы

![]() находим по таблице

находим по таблице

![]() .

.

Поскольку

![]() - нулевую гипотезу отвергаем. Другими

словами, выборочный коэффициент

корреляции значимо отличается от нуля.

- нулевую гипотезу отвергаем. Другими

словами, выборочный коэффициент

корреляции значимо отличается от нуля.

в) используя соответствующее уравнение регрессии, определить средний размер выданного банком кредита, процентная ставка которого равна 16%.

Подставим

в уравнение регрессии

;

![]()

![]() млн. руб. –

средний размер выданного банком кредита.

млн. руб. –

средний размер выданного банком кредита.