5. Финансово-экономические показатели производства

5.1 Бизнес-план производства

5.1.1 Анализ структуры прибыли и направления ее использования

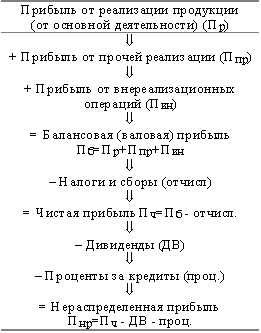

Порядок образования прибыли показан на рисунке 3:

Рисунок 2 - . Порядок образования прибыли

Примечание – Источник:[2]

Прибыль от реализации продукции (продаж) Пр — это разность между выручкой от продаж Вр и издержками на производство и сбыт продукции (полной себестоимости) Зпр, суммой налога на добавленную стоимость (НДС), акцизов АКЦ:

Пр = Вр - Зпр - НДС - АКЦ.

Прибыль от прочей реализации (Ппр) — это прибыль, полученная от реализации основных средств и другого имущества, отходов, нематериальных активов. Определяется как разница между выручкой от реализации (Впр) и затрат на эту реализацию (Зр):

Ппр = Впр - Зр.

Прибыль от внереализационных операций — это разница между доходами от внереализационных операций (Двн) и расходами по внереализационным операциям (Рвн):

Пвн = Двн - Рвн.

Доходы от внереализационных операций — это доходы от долевого участия в деятельности другого предприятия, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, поступления от сдачи в аренду имущества, полученные штрафы, а также другие доходы от операций, непосредственно не связанные с реализацией.

Расходы по внереализационным операциям — это затраты на производство, которое не дало продукции.

Балансовая прибыль: Пб = Пр + Ппр + Пвн.

Чистая прибыль: Пч = Пб - отчсл.

Нераспределенная прибыль: Пнр = Пч - ДВ - проц.

Порядок распределения прибыли

Прибыль может распределяться по направлениям, изображенным на рисунке 4:

Рисунок 3. - Распределение прибыли

Примечание – Источник: собственная разработка

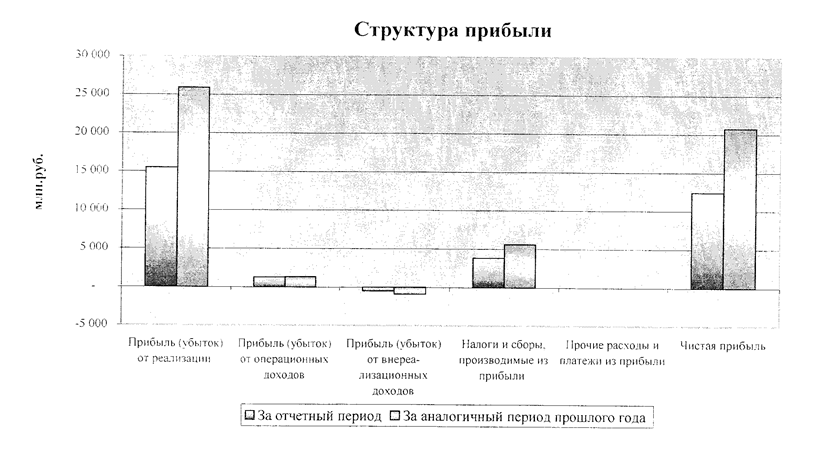

Структура прибыли и выручки представлены на рисунках 5 и 5.1 соответственно:

Рисунок 4. – Структура прибыли

Примечание – Источник: [1]

Рисунок 5.1 – Структура выручки

Примечание – Источник: [1]

Таблица 4. - Анализ структуры прибыли организации и направления ее использования

№ п/п |

Наименование показателей |

За отчетный период |

За соответствующий период прошлого года |

||

абсолютное значение, млн. руб. |

удельный вес, % |

абсолютное значение, млн. руб. |

удельный вес, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Прибыль (убыток (Ф2 стр. 200) |

16214 |

100,0% |

26339 |

100,0% |

1.1 |

Прибыль (убыток) от реализации товаров, продукции, работ, услуг (Ф2 стр. 070) |

15455 |

95,3% |

25916 |

98,4% |

1.2 |

Прибыль (убыток) от операционных доходов и расходов (Ф2 стр. 120) |

1262 |

7,8% |

1320 |

5,0% |

1.3 |

Прибыль (убыток) от внереализационных доходов и расходов (Ф2 стр. 160) |

-503 |

-3,1% |

-897 |

-3,4% |

2. |

Налог на прибыль (Ф2 стр. 250) |

3799 |

23,4% |

5121 |

19,4% |

3. |

Прочие налоги, сборы из прибыли (Ф2 стр. 260) |

- |

0,0% |

486 |

1,8% |

4. |

Прочие расходы и платежи из прибыли (Ф2 стр. 270) |

- |

0,0% |

- |

0,0% |

5. |

Чистая прибыль (убыток) (Ф3 стр. 300) |

12405 |

76,6% |

20732 |

78,7% |

6. |

Отчисление в резервный фонд (Ф3 строка 020 и графа 4) |

571 |

3,5% |

1057 |

4,0% |

Примечание – Источник: [1]

Рисунок 6. – Источники прибыли, полученной в отчетном периоде

Примечание – Источник: [1]

Рисунок 7. – Направления использования прибыли

Примечание – Источник: [1]

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда для предприятий отдельных организационно-правовых форм является обязательным. Отчисления в резервный фонд производятся в соответствии с действующими нормативными актами.

Фонд накопления предназначен для создания нового имущества, приобретения основных и оборотных средств. Величина фонда накопления характеризует возможности предприятия по развитию и расширению.

Фонд потребления предназначен для осуществления мероприятий по социальному развитию и материальному поощрению персонала фирмы.

Рентабельность реализованной продукции ОАО «Минский домостроительный комбинат» в 2012 году планируется на уровне 6,9%.

Чистая прибыль составит 14 680 млн. руб.

Таблица 5. - Распределение прибыли 2012 года по направлениям:

Прибыль от реализации продукции (работ, услуг) |

17 900 млн. руб. |

Налог на прибыль (18%) |

|

Чистая прибыль: - фонд выплаты дивидендов (5%) |

14 680 млн. руб. -734 млн. руб. |

Оставшаяся прибыль для распределения - фонд накопления (49%) - фонд потребления (46%) - резервный фонд (5%) |

13 946 млн. руб. -6 834 млн. руб. - 6415 млн. руб. - 697 млн. руб. |

Примечание – источник: [1]

В приток денежных средств по организации включается: выручка от реализации продукции с НДС, прирост кредиторской задолженности, суммы операционных и внереализационных доходов, заемные и привлеченные средства и прочие источники.

В оттоке денежных средств учитываются: затраты на производство и реализацию продукции, налоги, сборы и платежи в бюджет и внебюджетные фонды, капитальные затраты в целом по комбинату, а также другие планируемые издержки.

В результате производственной деятельности ОАО «Минский домостроительный комбинат» сможет самостоятельно, своевременно и в полном объеме рассчитаться по существующим долгосрочным обязательствам.