Лекция 8. Организация прогнозирования, стратегического планирования и бизнес-планирования на предприятии

8.1.Сущность и принципы прогнозирования

8.2. Методы прогнозирования

8.3. Сущность, принципы и виды планирования

8.4. Классификация методов планирования

8.5. Содержание и этапы стратегического планирования

8.6. Бизнес-планирование на предприятии

8.1.Сущность и принципы прогнозирования

Прогноз (от гр. prognosis — предвидение) — это попытка определить состояние какого-либо явления или процесса в будущем. Процесс составления (разработки) прогноза называют прогнозированием. Прогнозирование развития предприятия — это научное обоснование возможных количественных и качественных изменений его состояния в будущем, а также альтернативных способов и сроков достижения ожидаемого состояния.

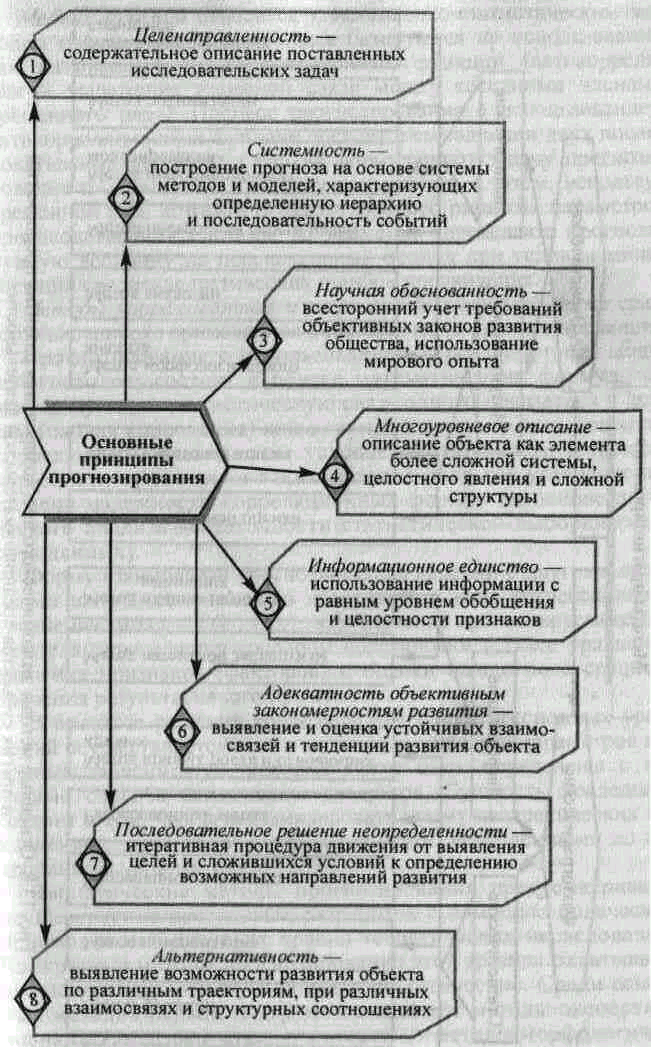

Процесс прогнозирования всегда базируется на определенных принципах. Основные из

них показаны на рис.8.1

.

8.1.Основные принципы экономического прогнозирования

8.2. Методы прогнозирования

Система прогнозирования формируется путем фиксации возможных и структурированных по определенным признакам методов разработки прогнозирования будущего состояния того или иного субъекта хозяйствования. В зависимости от источников информации, технологии, ее обработки и получаемых результатов экономические методы прогнозирования делятся на две сравнительно большие группы: 1) фактографические; 2) эвристические.

Фактографические методы прогнозирования базируются на использовании фактических материалов, детально характеризующих изменения во времени всей совокупности или отдельных признаков (показателей) объекта прогнозирования. Основными в этой группе являются методы экстраполяции, функций, корреляционно-регрессивных моделей.

Метод экстраполяции является одним из основных для прогнозирования развития сложных производственных систем: в его основу положено предположение о неизменности факторов, определяющих развитие объекта исследования. В связи с этим сущность метода экстраполяции состоит в распространении закономерностей развития объекта в прошлом на его будущее.

Метод функций относится к математико-статистическим методам прогнозирования, которые базируются на использовании так называемых автокорреляционных функций (автокорреляция — выражение взаимной связи между соседними членами временного ряда). Процесс прогнозирования с использованием автокорреляционных функций состоит в выполнении двух последовательных действий. Сначала формулируют задачу прогнозирования и определяют критерии ее решения, а затем, используя временной ряд, который отражает процесс развития параметров производственной системы во времени, определяют прогнозируемую величину на перспективный период при условии минимизации среднеквадратических ошибок предвидения.

Методы корреляционных и регрессионных моделей также сравнительно широко применяются в экономическом прогнозировании.

Прогнозирование с использованием корреляционных моделей (методов) состоит в поиске математических формул, характеризующих статистическую связь одного показателя с другим (парная корреляция) или с группой других (множественная корреляция). Обязательным условием возможности и целесообразности применения таких методов является установление степени надежности корреляционных формул на основе логического анализа достаточности статистической выборки (массива данных).

Эвристические методы прогнозирования предусматривают осуществление прогнозных разработок с помощью логических приемов и методических правил теоретических исследований. Конкретные методы прогнозирования этой группы охватывают две подгруппы — интуитивные и аналитические. Среди основных методов первой подгруппы выделяют методы экспертной оценки и «мозговой атаки», а второй — методы морфологического анализа построения «дерева целей», информационного моделирования, оптимизации.

В случае отсутствия достаточной статистической информации или ее неприемлемости для прогнозирования вынужденно используется метод экспертных оценок. В его основу положен способ сбора необходимой информации путем анкетирования. При этом экспертная оценка должна быть составлена таким образом, чтобы можно было получить:

1) количественно однозначные ответы на предлагаемые вопросы;

2) формализованные сведения о характере источников аргументации, степени влияния каждого из источников на ответ эксперта;

3) количественно определенную экспертом оценку уровня его знания предмета, предлагаемого для анализа и выводов.

Известны и применяются два подхода к использованию рассматриваемого метода прогнозирования: применение индивидуальных и групповых оценок. Индивидуальные оценки состоят в том, что каждый эксперт дает независимую оценку в виде интервью или аналитической записки. Групповые оценки базируются на коллективной работе экспертов, привлеченных для прогнозной оценки конкретных экономических процессов.

Метод «мозговой атаки» является разновидностью метода групповых экспертных оценок и сводится к творческому сотрудничеству определенной группы экспертов — специалистов по решению поставленной задачи — путем проведения дискуссий. Участники дискуссии должны придерживаться двух правил: первое — не допускать критики и иронических отзывов по поводу высказываемых оппонентами суждений; второе — не отрицать новых идей, какими бы абсурдными они ни казались с точки зрения возможной их реализации в современных условиях.

Метод морфологического анализа основан на использовании комбинаторики, т. е. исследований всех возможных вариантов, исходя из закономерности построения (морфологии) изучаемого и анализируемого объекта исследования (прогнозирования). Прогнозная оценка развития предприятия (организации) осуществляется путем комбинирования возможных вариантов будущего состояния объекта.

Метод построения «дерева целей» применяется в прогнозировании с целью разбивки основных задач на подзадачи и создания системы «взвешенных» по экспертным оценкам связей. В прогностической модели широко используют матрицы взаимовлияния и теорию графов.

Специфическим методом прогнозирования является метод информационного моделирования. Он базируется на том, что характерные особенности массовых потоков информации создают условия для прогнозирования развития конкретных объектов на основе таких источников информации, которые содержат необходимые, логически упорядоченные документы в определенной последовательности.

Возможны и другие методы прогнозирования деятельности предприятий и организаций.