V1: Эконометрика

V2: Нелинейные модели регрессии

V3: Нахождение параметров уравнения регрессии

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=B;

S:

Какое уравнение соответствует следующей

системе нормальных уравнений, применяемой

для определения параметров уравнения

(по методу наименьших квадратов)

![]() ?

?

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-: нет правильного ответа.

I: {2}, K=A;

S: Линейное относительно аргумента уравнение регрессии имеет вид: …

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

I: {3}, K=B;

S:

Какое уравнение соответствует следующей

системе нормальных уравнений, применяемой

для определения параметров уравнения

(по методу наименьших квадратов)

![]() ?

?

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-: нет правильного ответа.

I: {4}, K=A;

S:

Приведенная модель

![]() является

…

является

…

-: параболой второго порядка;

-: равносторонней гиперболой;

-: параболой первого порядка;

-: нет правильного ответа.

I: {5}, K=A;

S:

Какое уравнение регрессии соответствует

следующей системе нормальных уравнений,

применяемой для определения параметров

этого уравнения (по методу наименьших

квадратов)?

![]()

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-: нет правильного ответа.

V3: Степень полинома модели

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S:

Приведенная модель

![]() является

…

является

…

-: полиномом первой степени;

-: полиномом второй степени;

-: полиномом третьей степени;

-: нет правильного ответа.

I: {2}, K=A;

S:

Приведенная модель

![]() является

…

является

…

-: полиномом первой степени;

-: полиномом второй степени;

-: полиномом третьей степени;

-: нет правильного ответа.

I: {3}, K=A;

S:

Приведенная модель

![]() является

…

является

…

-: полиномом первой степени;

-: полиномом пятой степени;

-: полиномом третьей степени;

-: нет правильного ответа.

I: {4}, K=A;

S:

Приведенная модель

![]() является

…

является

…

-: полиномом первой степени;

-: полиномом второй степени;

-: полиномом третьей степени;

-: нет правильного ответа.

V3: Виды нелинейных уравнений регрессии

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: В эконометрическую

модель

![]() линейным образом включены …

линейным образом включены …

-: параметр с;

-: параметр b;

-: переменная х1;

-: переменная х2.

I: {2}, K=B;

S: В эконометрическую

модель

![]() нелинейным образом включены …

нелинейным образом включены …

-: параметр b;

-: переменная х;

-: параметр а;

-: переменная у.

I: {3}, K=A;

S:

Выберите верные утверждения по поводу

модели

![]() .

.

-: линейная;

-: нелинейная относительно параметров регрессии;

-: линейная относительно параметров регрессии;

-: нелинейная.

I: {4}, K=A;

S:

Выберите неверные

утверждения по поводу модели

![]() .

.

-: нелинейная;

-: Y убывает при увеличении X;

-: нелинейная относительно параметров уравнения регрессии ;

-: нельзя преобразовать в линейную форму.

I: {5}, K=A;

S: Выберите неверные утверждения по поводу модели .

-: нелинейная относительно параметров регрессии;

-: нельзя преобразовать в линейную форму;

-: Y возрастает при увеличении X;

-: модель линейная относительно параметров регрессии.

V3: Линеаризация нелинейных моделей регрессии

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Примерами уравнений регрессии, нелинейных относительно объясняющих переменных, но линейных по оцениваемым параметрам являются:

-: ;

-:

![]() ;

;

-: ;

-:

![]() .

.

I: {2}, K=B;

S: Примерами нелинейных уравнений регрессии, нелинейных по оцениваемым параметрам являются:

-: ;

-: ;

-: ;

-: .

I: {3}, K=A;

S: Примерами нелинейных уравнений регрессии, которые могут быть приведены к линейному виду, являются:

-:

![]() ;

;

-:

![]() ;

;

-:

![]() ;

;

-:

![]() .

.

I: {4}, K=A;

S: Укажите верные утверждения по поводу модели :

-: нельзя привести к линейному виду;

-: относится к классу нелинейных моделей линейных по параметрам;

-: линеаризуется в линейную модель парной регрессии;

-: относится к классу моделей нелинейных по параметрам.

I: {5}, K=A;

S:

Укажите верные утверждения по поводу

модели

![]() :

:

-: относится к классу моделей нелинейных по параметрам;

-: невозможно линеаризовать;

-: относится к типу нелинейных моделей внутренне линейных (которые можно привести к линейному виду);

-: относится к типу нелинейных моделей внутренне нелинейных.

V3: Оценка качества нелинейных уравнений регрессии

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Показателями качества нелинейного уравнения парной регрессии являются …

-: множественный коэффициент корреляции;

-: индекс детерминации;

-: коэффициент нелинейной регрессии;

-: F–критерий Фишера.

I: {2}, K=B;

S: Показателями качества нелинейного уравнения парной регрессии не являются …

-: линейный коэффициент корреляции;

-: средняя ошибка аппроксимации;

-: индекс корреляции;

-: множественный коэффициент корреляции.

I: {3}, K=A;

S: Качество подбора нелинейного уравнения регрессии можно охарактеризовать на основе показателей …

-: индекса детерминации;

-: коэффициента линейной корреляции;

-: средней ошибки аппроксимации;

-: коэффициента эластичности.

I: {4}, K=A;

S: Индекс корреляции, рассчитанный для нелинейного уравнения регрессии характеризует …

-: на сколько процентов изменится значение зависимой переменной при изменении на один процент независимой переменной;

-: тесноту нелинейной связи между зависимой и независимой переменными;

-: значение арифметического корня, взятого по значению индекса детерминации для этого нелинейного уравнения;

-: статистическую значимость (существенность) связи построенного уравнения.

I: {5}, K=A;

S: Индекс детерминации, рассчитанный для нелинейного уравнения регрессии характеризует …

: статистическую значимость (существенность) связи построенного уравнения;

-: качество подбора построенного нелинейного уравнения;

-: как изменится значение зависимой переменной при изменении независимой переменной на одну единицу своего измерения;

-: значение квадрата индекса корреляции, рассчитанного для этого нелинейного уравнения.

V3: Временные ряды данных: характеристики и общие понятия

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Временной ряд – это…

-: ряд значений, приведенных к одному периоду времени;

-: упорядоченный по возрастанию ряд значений исследуемого показателя;

-: ряд значений исследуемого показателя за несколько периодов времени;

-: ряд значений, характеризующих совокупность факторов в определенный период времени.

I: {2}, K=B;

S: Построение модели временного ряда не предполагает одновременного учета факторов всех типов, но в любой модели обязательно учитываются ______ факторы.

-: случайные (остаточные);

-: циклические (конъюнктурные);

-: разладочные;

-: сезонные.

I: {3}, K=A;

S: Каждый ряд динамики содержит …

-: прогнозные значения и соответствующие им значения ряда;

-: значения времени и соответствующие им значения ряда;

-: значения времени и прогноз;

-: прогнозное значение.

I: {4}, K=A;

S: Отличительной особенностью аддитивных моделей следует считать …

-: резкое затухание амплитуды колебаний;

-: неизменность амплитуды сезонных колебаний;

-: уменьшающуюся амплитуду сезонных колебаний;

-: возрастающую амплитуду сезонных колебаний.

I: {5}, K=A;

S: Под временным рядом (динамическим рядом или рядом динамики) понимается последовательность наблюдений некоторого признака Y, …

-: который не изменяется с течением времени;

- : значения которого неупорядочены во времени;

-: который зависит от признака X, изменяющегося с течением времени;

-: значения которого упорядочены во времени.

V3: Структура временного ряда

(Задание на установление соответствия)

I: {1}, K=A;

S: Установите соответствие между значениями коэффициентов автокорреляции различного порядка и возможной структурой временного ряда.

L1: высокий коэффициент автокорреляции только первого порядка;

L2: высокий коэффициент автокорреляции первого порядка и t (t > 2);

L3:. высокий коэффициент автокорреляции только порядка t (t > 2);

L4: отсутствуют высокие значения коэффициентов автокорреляции;

R1: ряд содержит линейную тенденцию и случайную составляющую;

R2: ряд содержит тенденцию, сезонные колебания и случайную составляющую;

R3: ряд содержит сезонные колебания и случайную составляющую;

R4: ряд содержит только случайную составляющую или имеет сильную нелинейную тенденцию.

I: {2}, K=B;

S: Пусть yt = f(T, S, E) – модель временного ряда. Установите соответствие между обозначениями и их интерпретациями.

L1: y(t);

L2: T ;

L3: S ;

L4: E;

R1: уровень временного ряда в момент времени t;

R2: тенденция ряда;

R3: сезонные колебания;

R4: случайные факторы.

I: {3}, K=A;

S: Установите соответствие между видом функций временного ряда и его структурой.

L1: yt = f(S, E);

L2: yt = f(T, S, E);

L3: yt = f(T, E);

L4: yt = f(E);

R1: ряд содержит сезонные колебания и случайную составляющую;

R2: ряд содержит тенденцию, сезонные колебания и случайную составляющую;

R3: ряд содержит тенденцию и случайную составляющую;

R4: ряд содержит только случайную составляющую.

I: {4}, K=A;

S: Установите соответствие между эконометрическими терминами и областью их применения.

L1: автокорреляционная функция;

L2: тест Голдфелда-Квандта;

L3: критерий Дарбина-Уотсона;

L4: матрица парных коэффициентов корреляции;

R1: служит для выявления структуры временного ряда;

R2: служит для проверки гипотезы о гомоскедастичности остатков;

R3: служит для проверки гипотезы об отсутствии автокорреляции остатков;

R4: служит для оценки мультиколлинеарности факторов.

I: {5}, K=A;

S: Установите соответствие между эконометрическими терминами и их определениями.

L1: временной ряд;

L2: порядок коэффициента автокорреляции уровней временного ряда;

L3: уровень временного ряда;

L4: автокорреляционная функция;

R1: ряд значений экономического показателя за несколько последовательных периодов времени;

R2: число периодов на которое сдвигается исходный временной ряд при расчете значения коэффициента автокорреляции;

R3: значение временного ряда в определенный период времени;

R4: последовательность коэффициентов автокорреляции первого, второго и т.д. порядков.

V3: Аддитивная и мультипликативная модели временных рядов

(Задание с выбором двух правильных ответов из предложенных)

I: {1}, K=A;

S: Построение модели временного ряда может быть осуществлено с использованием …

-: мультипликативной модели;

-: аддитивной модели;

-: критерия Дарбина–Уотсона;

-: метода последовательных разностей.

I: {2}, K=B;

S: Пусть уровень временного ряда Yt формируется под влияние каких– либо из компонент: тренд (T), сезонные колебания (S) и случайные факторы (Е). Тогда аддитивная модель временного ряда может быть представлена в виде …

-: Y

t

= (Т-S)

![]() E;

E;

-: Y t = T - S E;

-: Y t = Т - S - E;

-: Y t = T - E.

I: {3}, K=A;

S: Пусть уровень временного ряда Yt формируется под влияние каких– либо из компонент: тренд (T), сезонные колебания (S) и случайные факторы (Е). Тогда модель временного ряда может быть представлена в виде …

-: Y t = f(T) -f(S) - f(E);

-: Y t = Т S E;

-: Y t = f(T S E);

-: Y t = Т - S - E.

I: {4}, K=A;

S: Компонентами временного ряда являются:

-: независимая;

-: трендовая;

-: случайная;

-: прогнозная.

I: {5}, K=A;

S: Аддитивная модель временных рядов не применяется в случаях:

-: когда амплитуда сезонных (циклических) колебаний увеличивается;

-: постоянной амплитуды сезонных (циклических) колебаний ;

-: отсутствия трендовой и случайной компонент;

-: когда амплитуда сезонных (циклических) колебаний уменьшается.

V3: Модели стационарных и нестационарных временных рядов и их идентификация

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Проверка является ли временной ряд "белым шумом" осуществляется с помощью …

-: Q-статистики Бокса-Пирса;

-: коэффициента детерминации;

-: критерия Дарбина-Уотсона;

-: F-критерия Фишера.

I: {2}, K=B;

S: При изменении начала отсчета времени свойства строго стационарного временного ряда …

-: радикально меняются;

-: будут меняться на неслучайную составляющую;

-: незначительно изменяются;

-: не меняются.

I: {3}, K=A;

S: Единовременное шоковое воздействие на временные ряды носит временный характер. Со временем эффект рассеивается и значения временных рядов возвращаются к своему долгосрочному среднему значению. Речь идет о ...

-: стационарных рядах;

-: нестационарных рядах;

-: рядах с линейным трендом;

-: рядах с нелинейным трендом.

I: {4}, K=A;

S: Уровни ряда группируются вдоль горизонтальной линии с увеличением времени наблюдения. Это свойство ...

-: нестационарного ряда;

-: автокорреляционной функции;

-: всех регрессионных моделей;

-: стационарного ряда.

I: {5}, K=A;

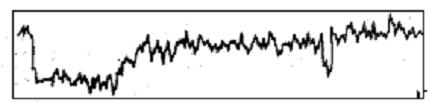

S:

На рисунке представлена реализация …

-: стационарного процесса;

-: процесса, нестационарного по дисперсии;

-: процесса, нестационарного как по дисперсии, так и по математическому ожиданию;

-: процесса, нестационарного по математическому ожиданию.

V3: Причины гетероскедастичности и автокорреляции

(Задание с выбором одного правильного ответа из предложенных)

I: {1}, K=A;

S: Зависимость дисперсии возмущения от номера наблюдения называется …

-: автокорреляцией;

-: гомоскедастичностью;

-: гетероскедастичностью;

-: нет правильного ответа.

I: {2}, K=A;

S: Коррелированность возмущений с различными номерами называется …

-: гетероскедастичностью;

-: автокорреляцией;

-: гомоскедастичностью;

-: нет правильного ответа.

I: {3}, K=A;

S: МНК-оценки параметров обобщенной регрессионной модели …

-: смещенные;

-: несмещенные;

-: случайные;

-: нет правильного ответа.

I: {4}, K=A;

S: Причины гетероскедастичности: …

-: ошибки спецификации;

-: ошибки измерений;

-: исследование неоднородных объектов;

-: характер наблюдений.

I: {5}, K=A;

S: Причины автокорреляции:

-: характер наблюдений.

-: ошибки измерений;

-: ошибки спецификации;

-: исследование неоднородных объектов.

I: {6}, K=A;

S: Тест на гетероскедастичность:

-: Спирмена;

-: Дарбина-Уотсона;

-: Голдфельда-Квандта;

-: Глейзера.

I: {7}, K=A;

S: Тест на автокорреляцию:

-: Спирмена;

-: Дарбина-Уотсона;

-: Голдфельда-Квандта;

-: Глейзера.

I: {8}, K=A;

S: Способ корректировки автокорреляции …

-: доступный метод взвешенных наименьших квадратов;

-: метод взвешенных наименьших квадратов;

-: авторегрессионные модели;

-: нет правильного ответа.

I: {9}, K=A;

S: Способ корректировки гетероскедастичности …

-: авторегрессионные модели;

-: метод взвешенных наименьших квадратов;

-: доступный метод взвешенных наименьших квадратов;

-: нет правильного ответа.

I: {10}, K=A;

S: Часть зависимой переменной в регрессионной модели, которая не может быть объяснена значением регрессора …

-: отклик;

-: случайное возмущение;

-: коэффициент детерминации;

-: коэффициент корреляции.

I: {11}, K=A;

S: Тест Дарбина-Уотсона позволяет проконтролировать …

-: равенство нулю значений случайных возмущений;

-: равенство дисперсий случайных возмущений;

-: равенство математических ожиданий случайных возмущений;

-: нет правильного ответа.