13.3. Принципи та методика проведення інвентаризації

Принципи

інвентаризації

Часто в практичній діяльності недооцінюється вагомість правильного проведення інвентаризації та дотримання її принципів, незважаючи на те, що вона є одним із найважливіших моментів діяльності будь-якого підприємства.

При проведенні інвентаризації слід дотримуватись наступних принципів (табл. 13.1). Таблиця 13.1 Принципи інвентаризації

Принципи інвентаризації |

Характеристика |

|

1 |

2 |

|

Раптовість |

Передбачає неочікуваність для матеріально відповідальних осіб перевірки їх дій з обліку і зберігання цінностей, що знаходяться в їх підзвіті |

|

Зіставленість |

Полягає в тому, що одиниці виміру, які застосовуються в обліку, повинні збігатись з одиницями виміру, що вказані в інвентаризаційних документах як за способом обчислення, так і за системою розрахунків |

|

Плановість |

Реалізується на підприємстві через систему внутрішньогосподарського, планування кількості, видів і строків проведення інвентаризацій |

|

Своєчасність |

Полягає в своєчасному проведенні, яке не дозволяє приховати недостачу та надає змогу попередити порушення за умови, що вони носять частковий і незначний характер, попереджає виникнення матеріального збитку |

|

Точність |

Передбачає достовірне відображення фактичної наявності майна, його кількісних та якісних характеристик. Будь-які викривлення характеристики майна і приховування недостач, розкрадання, лишків та упущень в роботі неприпустимі |

|

Об'єктивність |

Полягає у виявленні причин та умов, які спричиняють господарські порушення, недостачі або лишки |

|

Безперервність |

Полягає в тому, що інвентаризація повинна проводитись активно і безперервно, до повного встановлення фактичної наявності об'єкту перевірки, отримання результатів інвентаризації та прийняття відповідних рішень |

|

Повнота охоплення об'єктів |

Передбачає суцільну перевірку об'єкту інвентаризації. Дотримання є обов'язковим при проведенні повних і часткових інвентаризацій, коли виявляється наявність та стан всього майна, як того, що належить підприємству, так і того, що йому не належить (орендоване, на відповідальному зберіганні, отримане для переробки, або з будь-яких причин не облікованого) |

|

Ефективність |

Передбачає, що кожна інвентаризація повинна закінчуватися прийняттям рішень і рекомендацій, загальним виявленням недоліків та впровадженням передового досвіду |

|

Оперативність |

Полягає в необхідності проведення інвентаризації і оперативному виведені її результатів |

|

Економічність |

Полягає в необхідності організації інвентаризації так, щоб витрати на її проведення (трудові, матеріальні) були мінімальні та її проведення не створювало б перешкод для процесів виробництва та реалізації |

|

Гласність |

Дотримання даного принципу ставить діяльність інвентаризаційної комісії під безпосередній контроль колективу підприємства, підвищує відповідальність членів комісії за достовірність здійснення контролю |

|

Юридичного значення результатів інвентаризації |

Передбачає суворе дотримання положень, що дозволяють відображати результати інвентаризації в бухгалтерському обліку |

|

Виховного впливу |

Полягає в тому, що своєчасно і правильно проведені інвентаризації сприяють вихованню і підвищенню у матеріально відповідальних осіб почуття відповідальності за збереження довіреного їм майна |

|

Оцінки результатів |

Передбачає прийняття необхідного рішення по виявлених під час інвентаризації відхиленнях. Результати інвентаризації повинні бути відображені в регістрах бухгалтерського обліку, винуватці недостач і лишків притягнені до відповідальності в порядку, встановленому законом |

|

Дотримання матеріальної відповідальності |

Передбачає укладання між керівником підприємства і матеріально відповідальною особою договору, яким передбачається повна матеріальна відповідальність за цінності, що знаходяться на зберіганні МВО, тобто зобов'язання відшкодувати матеріальну шкоду в разі недостачі або псування майна з його вини в розмірах, методика розрахунку яких визначається відповідними інструкціями |

|

Обов'язковість |

Полягає в тому, що проведення інвентаризації регламентується діючими нормативними актами та інструкціями |

|

Документальне відображення результатів контролю |

Результати інвентаризації обов'язково повинні мати доказову силу для юридичного підтвердження її підсумків |

|

Доцільність |

Полягає в тому, що інформація, яка отримується після проведення інвентаризації повинна мати конкретний економічний зміст, бути потрібною і корисною для прийняття управлінських рішень |

|

Наведені принципи відображають основні тези, найважливіші ідеї, на втіленні яких грунтується інвентаризаційна робота. Їх дотримання носить комплексний характер та гарантує якість і результативність будь-якої інвентаризації.

Загальна методика

Методика - конкретизація методу, доведення його до положення, алгоритму, чіткого опису способів проведення.

Розглядаючи методику організації і проведення інвентаризації слід зазначити, що це перш за все не перманентна перевірка (в її практичному застосуванні), а дискретний процес, який складається із сукупності подій, змін, що має певну цілісність і спрямованість.

Інвентаризаційний процес слід розглядати через послідовність стадій його виконання, а саме: організаційної, підготовчої, технологічної та результативної.

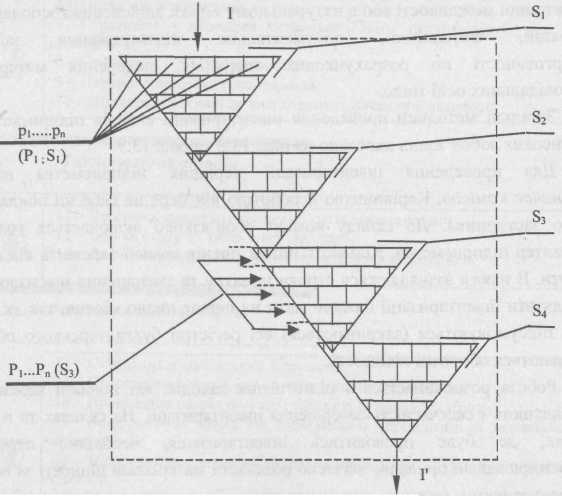

На кожній окремій стадії виконують інвентаризаційні процедури, які в свою чергу складаються із сукупності окремих інвентаризаційних прийомів (рис. 13.7).

Рис. 13.7. Структура інвентаризаційного процесу

Пояснення:

І - інформація, що вимагає перевірки;

I' - результатна інформація;

S1, S2, S3, S4 - стадії інвентаризаційного процесу;

Р1...Рn (S3) - процедури третьої стадії інвентаризаційного процесу;

p1...рn (Р1; S1) - прийоми першої процедури першої стадії.

Інвентаризаційні процедури - система методичних дій, які застосовуються суб'єктом інвентаризації з метою дослідження її об'єкта. Інвентаризаційні процедури конкретизують зміст інвентаризаційного процесу.

Інвентаризаційні прийоми — сукупність однорідних дій, що проводяться при виконанні окремих інвентаризаційних процедур для визначення фактичної наявності, стану об'єктів інвентаризації, визначення їх якісної характеристики та виявлення можливих відхилень в їх параметрах. До них відносять: огляд, зважування, обмір, поштучне визначення, якісний аналіз та експертизу, технічні і математичні розрахунки, грошову оцінку, хронологічний документальний аналіз однорідних операцій, перевірку об'єктивної можливості або в натуральному виразі здійснення господарських операцій, фотознімки, документальне підтвердження залишків заборгованості по розрахункових операціях, пояснення матеріально відповідальних осіб тощо.

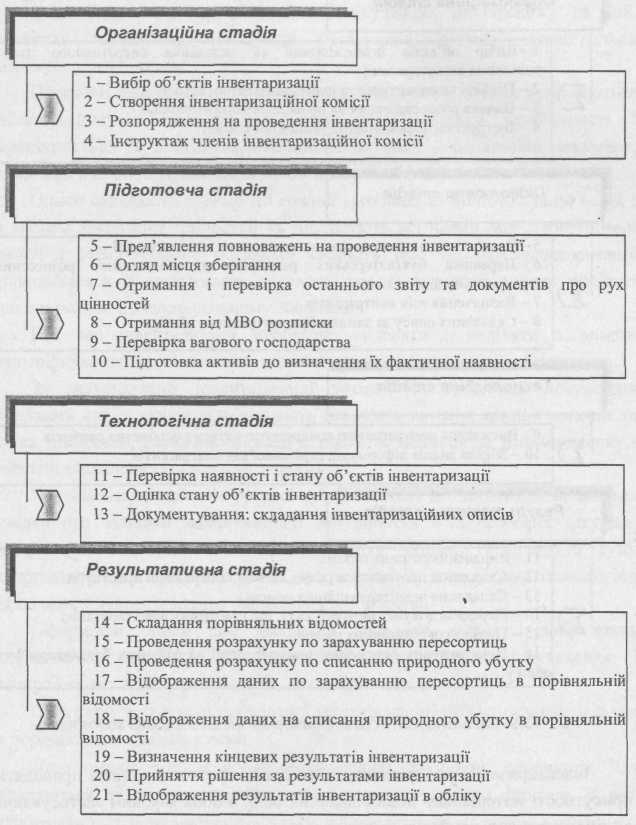

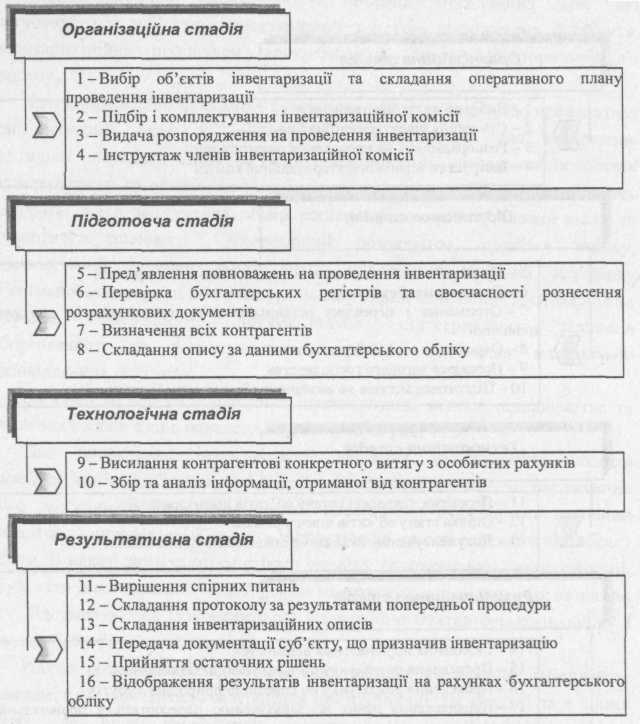

Загальні методики проведення інвентаризації активів підприємства та фінансових зобов'язань наведено на рис. 13.8 та рис. 13.9.

Для проведення інвентаризації керівник підприємства наказом призначає комісію. Керівництво її роботою він бере на себе чи покладає на свого заступника. До складу комісії обов'язково включається головний бухгалтер підприємства. Кількість інших членів комісії залежить від обсягу роботи. В наказі зазначаються строки початку та завершення інвентаризації. Результати інвентаризації бажано мати на перше число місяця, так як на цю дату підсумовуються (закриваються) всі регістри бухгалтерського обліку і складаються оборотні відомості.

Робота розпочинається з підготовчих заходів, які повинні забезпечити правильність і своєчасність завершення інвентаризації. На складах та в інших місцях, де буде проводитись інвентаризація, необхідно перевірити ваговимірювальні прилади, завчасно розкласти матеріальні цінності за видами, найменуваннями, сортами, розмірами тощо. До початку інвентаризації комісія повинна отримати у матеріально відповідальної особи розписку про те, що в бухгалтерію передані всі прибуткові і видаткові документи і що немає жодних неоприбуткованих або не виданих матеріальних цінностей. На момент інвентаризації слід зробити всі необхідні записи по рахунках і вивести залишки на дату її проведення. Всі операції, які пов'язані з рухом матеріальних цінностей, на час інвентаризації повинні бути припинені.

Рис. 13.8. Загальна методика проведення інвентаризації активів

Рис. 13.9. Загальна методика проведення інвентаризації зобов'язань

Інвентаризацію матеріальних цінностей і грошових коштів проводять в присутності матеріально відповідальних осіб, з обов'язковим застосуванням органолептичних прийомів: вимірювання, зважування, перерахунок (окремо за кожним місцем зберігання цінностей і по кожній матеріально відповідальній особі). Цінності, які зберігаються в непошкоджені й упаковці постачальника, інвентаризують по документах, з частковою вибірковою їх перевіркою. Однак в цьому випадку комісія повинна бути впевнена в тому, що вміст тари повністю відповідає маркуванню, зазначеному на ній. Наявність навалочних матеріалів (наприклад, вугілля) визначається розрахунковим шляхом.

Одержані дані заносять в інвентаризаційні описи, в яких зазначаються найменування і кількість цінностей, а у випадку необхідності і характеристика їх стану. Інвентаризаційний опис - первинний документ, складений в процесі проведення інвентаризації, її підсумок.

Описи складають окремо по кожній матеріально відповідальній особі і за місцем зберігання цінностей та підписують всі члени інвентаризаційної комісії і МВО. Підпис останньої свідчить про те, що інвентаризація проводилася в її присутності, а також, що всі включені в опис цінності знаходяться на її відповідальному зберіганні.

Під час інвентаризації необхідно виявляти і виділяти в описах непотрібні матеріальні цінності, а також припинені замовлення, брак тощо.

За результатами інвентаризації готівки та грошових документів складають акт, в якому відображають наявність готівки, цінних паперів та інших цінностей, виявлених в касі, а також їх залишок за даними обліку і виявлені відхилення (недостачі, лишки).

При інвентаризації дебіторської заборгованості дебіторам направляються довідки про залишки заборгованості або виписки з їх особових рахунків. Підприємства-дебітори в десятиденний строк повинні підтвердити суму заборгованості або представити свої заперечення. За аналогічною технологією проводиться й інвентаризація фінансових зобов'язань.

Оформлені описи про фактичну наявність майна і зобов'язань підприємства здаються до бухгалтерії для перевірки, виявлення і відображення в обліку результатів інвентаризації.

Остаточні результати проведеної інвентаризації можна визначити лише за порівняльними відомостями.

Порівняльні відомості - найважливіші заключні документи, що складаються на результативній стадії інвентаризаційного процесу. В них відображаються підсумкові результати, які представляють собою розбіжності між обліковими і фактичними залишками, тобто між даними бухгалтерського обліку і даними інвентаризаційних описів. Приклад заповненої порівняльної відомості наведено в табл. 13.2.

Таблиця 13.2

Порівняльна відомість результатів інвентаризації товарно-матеріальних

цінностей на 200_ р.

№ з/п |

Товарно-матеріальні цінності |

Од. виміру |

Результати інвентаризації |

||||

Найменування, вид, сорт, група |

Номенклатурний N° |

Надлишок |

Недостача |

||||

кількість |

сума, грн. |

кількість |

сума, грн. |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

Тканина, гр. 1 |

05110 |

м |

_ |

_ |

10 |

100 |

2 |

Тканина, гр.2 |

05120 |

м |

10 |

90 |

- |

- |

3 |

Напівфабрикати, гр. 1 |

05210 |

шт. |

10 |

500 |

- |

- |

4 |

Напівфабрикати, гр.2 |

05220 |

шт. |

_ |

- |

10 |

400 |

5 |

Будматеріали |

07110 |

кг |

- |

- |

20 |

20 |

|

Всього |

|

|

|

590 |

|

520 |

Пересортування |

Оприбутковуються решта надлишків |

Кінцева недостача |

||||||||

Надлишки, зараховані в покриття недостач |

недостачі, покриті надлишками |

кількість |

сума, грн |

рахунок |

кількість |

сума, грн. |

||||

кількість |

сума, грн |

пор № зарахованих недостач |

кількість |

сума, грн. |

пор. № зарахованих надлишків |

|||||

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

- |

_ |

- |

10 |

90 |

2 |

_ |

_ |

_ |

- |

10 |

10 |

90 |

1 |

- |

- |

- |

_ |

_ |

_ |

- |

- |

10 |

400 |

4 |

_ |

- |

- |

_ |

100 |

20 |

_ |

- |

- |

- |

- |

10 |

400 |

3 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

20 |

20 |

- |

490 |

- |

- |

490 |

- |

- |

100 |

- |

- |

30 |

Перед складанням порівняльної відомості бухгалтерія має ретельно перевірити правильність усіх записів на рахунках. В облікових даних залишки повинні бути виведені по всіх наданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не 1-ше число місяця).

Економічний суб'єкт має право складати порівняльні відомості лише по тих цінностях, по яких при інвентаризації були виявлені відхилення від облікових даних. При цьому кількісні та вартісні показники за даними бухгалтерського обліку проставляються проти відповідних даних опису і шляхом порівняння виявляються розходження між даними інвентаризації та обліку. Порівняльна відомість повинна мати такі обов'язкові реквізити: найменування майна; одиниця виміру; попередні результати інвентаризації (визначаються як різниця між фактичними залишками майна і даними обліку); лишок (кількість, вартість); недостача (кількість, вартість); пересортування: а) пишки, зараховані в покриття недостач (кількість, вартість); б) недостачі, зараховані лишками (кількість, вартість); відхилення з урахуванням пересортування: а) лишок (кількість, вартість); б) недостача (кількість, вартість); природний убуток (кількість по нормі, належить до списання, вартість).

Виявлені недостачі та лишки майна, а також позитивні і негативні сумарні різниці повинні знайти відповідне відображення в бухгалтерському обліку.

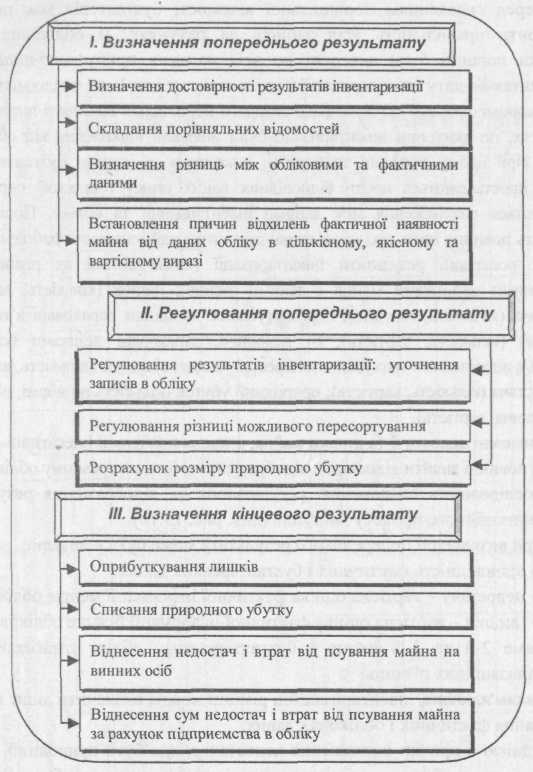

Послідовність визначення, регулювання та відображення результатів інвентаризаційного процесу наступна (див. рис. 13.10).

При визначенні попереднього результату може бути виявлено:

- відповідність фактичних і бухгалтерських даних;

- недостачу - вартісна оцінка фактичної інформації менше облікової;

- лишки - вартісна оцінка фактичної інформації більше облікової.

Саме 2-й та 3-й факти в бухгалтерському обліку отримали назву інвентаризаційних різниць.

Запам'ятайте, інвентаризаційні різниці можна визначити лише шляхом порівняння фактичних і облікових даних.

Однією з причин виникнення недостачі може бути природний убуток. Під природним убутком слід розуміти зменшення ваги та об'єму одиниць запасів, що виникає в процесах постачання, реалізації та при зберіганні внаслідок їх фізико-хімічних властивостей. Природний убуток виникає внаслідок усушки, випаровування, утруски, розпилення, вивітрювання, витікання тощо. Визначити заздалегідь розмір таких втрат неможливо, тому остаточний розрахунок суми природного убутку слід робити лише після проведення інвентаризації цінностей і лише в тому випадку, коли їх фактичні залишки менші за величину залишків за даними бухгалтерського обліку.

Рис. 13.10. Визначення, регулювання та відображення результатів інвентаризації

Списання недостач матеріальних цінностей, що утворилися за рахунок природного убутку проводиться за наявності наступних умов:

а) разі виявлення недостач цінностей після проведення інвентаризації;

б) при наявності дійсних норм природного убутку на цінності, яких не вистачає;

в) у випадку непричетності матеріально відповідальної особи до утворення недостачі.

При списанні природного убутку слід дотримуватися наступних правил:

- списання з матеріально відповідальної особи недостачі запасів, що утворилась за рахунок природного убутку, без проведення інвентаризації і до встановлення факту недостачі забороняється;

- списання природного убутку запасів проводиться в межах фактичної недостачі, підтвердженої порівняльною відомістю, в сумі, яка не перевищує встановлені норми;

- економія природного убутку одних найменувань запасів, яка досягається шляхом забезпечення оптимальних умов зберігання, не може бути джерелом покриття недостач запасів інших найменувань.

Різновидом інвентаризаційних різниць може бути пересортування, яке є результатом взаємної заміни подібних ТМЦ, допущене через порушення технологічного та організаційного порядку, що не відображене в обліку.

Під пересортуванням слід розуміти господарський факт, який є результатом руху ТМЦ, виявлений при проведенні інвентаризації. Пересортуванням слід вважати лише виявлені факти недостачі і лишків по ТМЦ однакового найменування (виду) в тотожній кількості і у однієї матеріально відповідальної особи.

Термін "пересортування" та порядок його регулювання може застосовуватися до товарно-матеріальних цінностей, що обліковуються на бухгалтерських рахунках: 20 "Виробничі запаси", 21 "Тварини на вирощуванні та відгодівлі", 22 "Малоцінні та швидкозношувані предмети", 25 "Напівфабрикати", 26 "Готова продукція", 27 "Продукція сільськогосподарського виробництва", 28 "Товари", коли виконуються наступні вимоги:

- в результаті інвентаризації виявлені лишки та недостачі товарно-матеріальних цінностей одного найменування і тотожної кількості;

- виявлені лишки та недостачі утворилися за період, що перевіряється, та у однієї матеріально відповідальної особи, діяльність якої перевіряється.

При відсутності навіть однієї з цих умов проводити зарахування пересортування забороняється.

Отже, у порівняльних відомостях відображаються розбіжності між даними інвентаризаційних описів та показниками бухгалтерського обліку. Якщо за даними інвентаризаційних описів фактичний залишок цінностей перевищує або є меншим показника залишків за даними бухгалтерського обліку, то величина лишків відображається як в натурі, так і у вартісній оцінці. Вартість лишків та недостач товарно-матеріальних цінностей у порівняльних відомостях приводиться відповідно до їх оцінки в облікових регістрах. Також визначаються суми, які повинні внести винні особи з метою повного відшкодування недостач.

За тими цінностями, які належать іншим підприємствам (наприклад, які знаходяться на відповідальному зберіганні у даного суб'єкта), складаються окремі порівняльні відомості. Інформацію в цих відомостях слід приводити у розрізі тих підприємств, яким ці цінності належать. Власників цінностей суб'єкт інвентаризації має повідомити (наприклад, довідкою) про результати перевірки, а також додати до довідки копії інвентаризаційного опису.

По всіх недостачах та лишках, втратах, пов'язаних з псуванням основних засобів та інших цінностей, а також пропуском строків позовної давності по стягненню дебіторської заборгованості інвентаризаційною комісією повинні бути одержані письмові пояснення відповідних працівників.

Свої висновки та пропозиції інвентаризаційна комісія відображає в протоколі. В останньому наводяться детальні відомості про причини та осіб, винних у недостачах, втратах, лишках, і зазначаються заходи, вжиті щодо цих осіб.

Після закінчення інвентаризації робоча комісія передає до центральної постійно діючої комісії всю документацію і протокол.

До складу такої документації повинні входити: інвентаризаційний опис, порівняльна відомість, розрахунок природного убутку, розрахунок по зарахуванню пересортування, пояснення МВО за фактами недостач, лишків, псування тощо, акт обстеження місць зберігання, акт оцінки якісних характеристик об'єкту інвентаризації, розрахунок матеріальної шкоди в результаті недостачі, псування, розкрадання майна. Крім зазначених документів, необхідно подати акти обмірювання, технічні розрахунки і відомості про зважування.

До перевірки документів, в яких відображені результати інвентаризації, висуваються вимоги, адекватні вимогам щодо первинної документації, яка застосовується в обліку господарських операцій.

У документах, якими оформлюється списання ненормованих і понаднормових втрат, слід зазначати вжиті заходи щодо їх запобігання.

Ці документи повинні зберігатись три роки. У випадках виникнення суперечок, порушення кримінальних справ — зберігати їх слід до винесення відповідного рішення.

На підставі одержаних пояснень та інших об'єктивних даних центральна інвентаризаційна комісія встановлює характер виявлених недостач, втрат і псування цінностей, а також їх лишків і у відповідності з цим та приймає рішення щодо регулювання різниць між даними інвентаризації та бухгалтерського обліку. Висновок інвентаризаційної комісії, затверджений власником (керівником) підприємства, є підставою для бухгалтерських записів на відповідних рахунках.

Протокол інвентаризаційної комісії повинен бути розглянутий і затверджений керівником підприємства в 5-денний термін. Остаточну причину невідповідності фактичної наявності майна бухгалтерським даним встановлює лише адміністрація.

В будь-якому випадку, якщо за результатами проведеної інвентаризації виявлені розбіжності між фактичною наявністю і обліковими даними, повинен бути виданий наказ керівника підприємства, відповідно до якого в обліку виправляються всі виявлені розбіжності, а результати включаються до звіту за той період, в якому була закінчена інвентаризація, а також до річного звіту.

Виявлені при інвентаризації розходження фактичної наявності об'єктів майна з даними бухгалтерського обліку, регулюються підприємствами в наступному порядку:

- вносяться корективи в облікові регістри шляхом виправлення (сторнування) неправильних записів та заміни їх правильними (якщо відхилення визнані як технічна помилка бухгалтера);

- здійснюється взаємне зарахування лишків і недостач у результаті пересортування за умови, що вони виявлені в один і той же інвентаризаційний період, в однієї і тієї ж особи, щодо матеріальних цінностей одного й того ж найменування та в тотожних кількостях. У тому випадку, коли при заліку недостач і лишків від пересортування вартість матеріальних цінностей, що не вистачає, вище вартості цінностей, виявлених у лишках, різниця у вартості повинна бути віднесена на винних осіб;

- основні засоби, нематеріальні активи, запаси, цінні папери, грошові кошти, документи та інші активи, що виявлені в надлишку, підлягають оприбуткуванню та зарахуванню на результати фінансово-господарської діяльності з наступним встановленням причин виникнення лишку і винних у цьому осіб. Недостачі в межах норм природного убутку списуються на собівартість продукції, робіт, послуг. Недостачі понад норм природного убутку, а також недостачі таких матеріальних цінностей, по яких не може бути природного убутку, слід відносити на винних осіб, якщо такі виявлені, в інших випадках на фінансові результати діяльності господарюючого суб'єкту. Остаточне рішення про списання недостачі приймає власник або керівник, при цьому його рішення не повинно протирічити чинним нормативно-правовим актам;

- недостача запасів в межах встановлених норм природного убутку (паливно-мастильні матеріали, сировина, готова продукція, товари тощо) списується за рішенням керівника підприємства відповідно на витрати. Норми природного убутку можуть застосовуватися лише в разі виявлення фактичних недостач. Втрати запасів в межах встановлених норм визначаються після покриття недостач за рахунок лишків (пересортування). Якщо після зарахування лишків при виявленому пересортуванні, все-таки виявилась недостача, то норми природного убутку повинні застосовуватись тільки до запасів, по яких встановлено недостачу. При відсутності затверджених норм втрати розглядаються як ненормована недостача;

- наднормовані та нормовані недостачі цінностей, а також втрати від їх псування відшкодовуються у встановленому порядку винними особами, відповідно до оцінки, встановленої для обчислення шкоди від розкрадання, недостач, знищення та псування матеріальних цінностей;

- понаднормові втрати і недостачі матеріальних цінностей, включаючи готову продукцію, в тих випадках, коли винні особи не встановлені або у стягненні матеріальної шкоди з винних осіб відмовлено судом, зараховуються на збитки або зменшення фінансування;

- дебіторська і кредиторська заборгованість, термін позовної давності якої минув, списується на результати господарської діяльності.

При цьому протоколи інвентаризаційних комісій повинні містити вичерпні пояснення причин, з яких різниці не можуть бути віднесені на винних осіб.