Ответы на вопросы к комплексному государственному экзамену по «Экономике организаций»

1. Предприятие как хозяйствующий субъект и основное звено экономики. Функции предприятия. Типы предприятий и их классификация. Предприятие как юридическое лицо.

Предприятие – это самостоятельная хозяйственная единица, осуществляющая свою деятельность на территории данного государства и подчиняющаяся законам данного государства.

Административная и экономическая самостоятельность предприятия обусловлены законодательством и означают, что предприятие самостоятельно принимает решение, сколько продукции производить и как ее реализовать, как распределять полученный доход.

Основными характерными чертами предприятия являются производственно-техническое единство, выражающееся в общности процессов производства; организационное единство – наличие единого руководства, плана; экономическое единство, проявляющееся в общности материальных, финансовых ресурсов, а также экономических результатов работы.

Гражданский Кодекс РФ рассматривает предприятие как единый имущественный комплекс, включающий все виды имущества, предназначенные для осуществления деятельности: земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на фирменное наименование, товарные знаки и знаки обслуживания и другие исключительные права. Он может являться государственной или муниципальной собственностью либо принадлежать коммерческой организации, созданной в форме хозяйственного общества или товарищества, производственного кооператива или некоммерческой организации, осуществляющей в соответствии с законом и ее уставом предпринимательскую деятельность (например, имущество, используемое гаражным кооперативом для ремонта автомашин, его права и обязанности, связанные с этой деятельностью).

В качестве предприятия может выступать и имущественный комплекс, принадлежащий индивидуальному предпринимателю либо членам крестьянского (фермерского) хозяйства.

Функции современного предприятия

|

Основной используемый ресурс |

Функция предприятия |

|

Время |

Планирование |

|

Потребитель |

Маркетинг |

|

Бизнес |

Предпринимательство |

|

Деньги |

Финансы |

|

Люди |

Организация |

|

Технологии |

Производство |

|

Идеи |

Инновация |

|

Данные |

Информация |

|

Культура |

Социальное развитие |

Классификация предприятий

После прохождения государственной регистрации предприятие признается юридическим лицом. Юридическое лицо - это организация, которая обладает четырьмя характерными признаками:

-

имеет обособленное имущество;

-

отвечает по обязательствам своим имуществом. Этот признак обеспечивает минимальную гарантию прав его кредиторов. Юридическое лицо отвечает по обязательствам всем принадлежащим ему имуществом;

-

имеет право заключать договоры на все виды деятельности: займа, аренды, купли-продажи;

-

может являться истцом и ответчиком в суде.

Юридическое лицо имеет самостоятельный бухгалтерский баланс, расчетный и иные счета в банке.

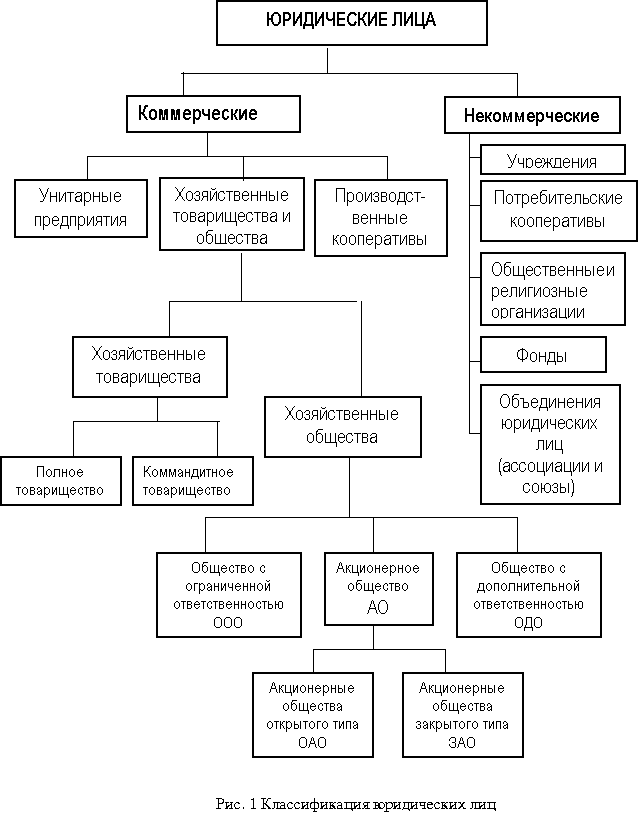

В зависимости от целей деятельности юридические лица относятся к одной из двух категорий: коммерческие и некоммерческие организации (рис.1).

Коммерческие организации имеют своей целью получение прибыли. Они могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Некоммерческие организации не имеют своей целью получение прибыли и не распределяют полученную прибыль между участниками. К ним относятся различные общественные или религиозные объединения, благотворительные фонды, потребительские кооперативы, некоммерческие партнерства и другие организации. Некоммерческие организации также могут вести предпринимательскую деятельность. Прибыль, полученная такими организациями, не распределяется между ее участниками и учредителями, а используется для их уставных целей.

Предприятие может принадлежать к различным формам собственности. Законодательство допускает существование следующих форм собственности: частная собственность; государственная собственность; собственность общественных организаций и объединений; смешанная собственность; собственность совместных предприятий.

Предприятия всех типов собственности и организационно-правовых форм могут осуществлять коммерческую деятельность в различных видах. По основной сфере деятельности предприятия делятся на несколько групп:

-

производственные предприятия, выпускающие промышленную, сельскохозяйственную, строительную продукцию;

-

предприятия, производящие услуги за плату. К ним относятся мастерские, аудиторские и юридические фирмы и т.п.;

-

предприятия, занятые посредничеством (торговлей, биржевой деятельностью) и инновациями (исследованиями, разработками и ноу-хау);

-

предприятия, занятые сдачей в пользование (кредит, лизинг, аренду, траст) имущества.

Российскими и международными стандартами при регистрации предприятия предусмотрено обязательное определение отраслевой принадлежности. При определении отраслевой принадлежности предприятие относят к той или иной отрасли исходя из того вида деятельности, который на момент регистрации является преобладающим.

В рамках любой отрасли действуют предприятия, которые в зависимости от размеров могут быть отнесены к мелким, крупным или средним.

Для производственных предприятий и фирм услуг критерием отнесения их к той или иной группе может быть объем производимой продукции или услуг. Для снабженческо-сбытовых и торговых фирм – оборот реализации. Но в современных условиях наиболее приемлемым признаком, характеризующим размеры предприятия, является численность его персонала.

2. Классификация и структура основных средств (основных фондов) предприятия. Понятия износа и амортизации основных средств. Норма амортизации. Методы начисления амортизации. Показатели использования основных средств предприятия.

Основные средства (основные фонды) – та часть средств производства, которая используется постепенно в течение нескольких циклов производства и стоимость которых переносится на продукт труда постепенно по мере износа.

Функции, выполняемые отдельными элементами основных фондов, разнообразны. Одни из них (машины и оборудование) непосредственно воздействуют на предмет труда (активные фонды), а другие (здания, сооружения) создают условия, необходимые для нормального протекания процесса производства, то есть пассивные фонды. Чем больше доля активных фондов, тем больше с одного рубля, вложенного в основные производственные фонды, производится продукции.

Согласно принятой типовой классификации в зависимости от целевого назначения выполняемых функций в процессе производства основной капитал делится на:

-

Здания, сооружения;

-

Передаточные устройства

-

Машины и оборудование:

-

Силовые машины и оборудование (генераторы)

-

Рабочие (станки, конвейеры, краны)

-

Измерительно-регулирующие приборы (вольтметры, амперметры)

-

Лабораторное оборудование

-

-

Вычислительная техника (компьютеры)

-

Прочее машинное оборудование (пожарные машины или лестницы)

-

Транспортные средства (ж/д, авто-, водный, кроме подъемного)

-

Инструмент (тиски, пресс-формы)

-

Производственный инвентарь и принадлежности (чаны, баки)

-

Хозяйственный инвентарь (конторские принадлежности, предметы противопожарного назначения)

-

Рабочий продуктивный скот

-

Многолетние насаждения

-

Капитальные затраты по улучшению земель

-

Прочие основные фонды (библиотеки, музеи)

Производственная структура – соотношение различных групп ОПФ по вещественно-натуральному составу в их общей среднегодовой стоимости (%).

Возрастная структура ОПФ характеризуется их распределением по возрастным группам:

-

возраст до 5 лет

-

5 – 10 лет

-

10 – 15 лет

-

15 – 20 лет

-

20 – 25 лет и выше

Износ основных фондов. Его виды и характеристика.

Износ – утраченная в процессе работы часть стоимости. Различают моральный и физический износ. Каждый из этих видов износа имеет по два подвида. Моральный износ первого вида – это уменьшение стоимости воспроизводства Моральный износ второго вида – появление более прогрессивных моделей, обладающих лучшими характеристиками.

Физический износ – это изменение механических, физических и химических свойств материала. Первый вид физического износа – износ под влиянием производственного процесса Второму виду износа подвержено не только работающее оборудование, но и простаивающее, это износ под влиянием сил природы и времени.

Амортизация основных фондов.

Амортизация основных фондов – это перенос стоимости основных фондов на готовый продукт (предмет труда). Норма амортизации – это установленный годовой процент погашения стоимости основных фондов. Он определяет сумму ежегодных амортизационных отчислений.

100%

На = ––––

Тпи

На – норма амортизации;

Тпи = срок полезного использования.

Срок полезного использования – это время, в течение которого объект приносит доход. Амортизационные отчисления – это денежное выражение размера амортизации, оно соответствует степени износа.

Амортизация осуществляется одним из следующих методов (по положению о бухгалтерском учете):

-

Линейный (широко распространен)

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной (восстановительной) стоимости и нормы амортизации. Достоинство этого способа – простота.