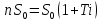

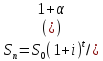

15. Решите общую задачу о сроке увеличения вклада в произвольное число раз (n) при данной процентной ставке I в случае простых процентов.

В случае простых процентов имеем

Отсюда n = 1 + Ti, откуда

Например, при ставке 10% годовых вклад вырастет в 4 раза за

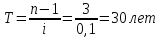

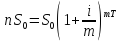

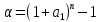

16. Решите общую задачу о сроке увеличения вклада в произвольное число раз (n) при данной процентной ставке I в случае кратного начисления сложных процентов.

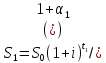

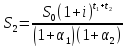

При m-кратном начисление процентов за период имеем:

Отсюда

Таким образом, в этом случае имеем точную формулу

Разлагая

по степеням i,

получим

по степеням i,

получим

. Следовательно,

. Следовательно,

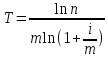

17. Решите общую задачу о сроке увеличения вклада в произвольное число раз (n) при данной процентной ставке i в случае непрерывных процентов.

=

= ;

;

=

= =

= отсюда

lnn=Ti.

Следовательно,

T=

отсюда

lnn=Ti.

Следовательно,

T= .

.

Инфляция

18. Выведите формулу Фишера.

Предполагается,

что инфляция составляет долю

в год, если стоимость товара за год

увеличивается в

в год, если стоимость товара за год

увеличивается в

раз. Инфляция уменьшает реальную ставку

процента. При инфляции деньги обесцениваются

в

раз. Инфляция уменьшает реальную ставку

процента. При инфляции деньги обесцениваются

в

раз, поэтому реальный эквивалент

наращенной за год суммы

раз, поэтому реальный эквивалент

наращенной за год суммы

будет в

будет в

раза меньше:

раза меньше:

В

формуле выше мы обозначили через

процентную ставку с учетом инфляции (i

по-прежнему ставку процента без учета

инфляции), для которой получили следующее

выражение (Формула Фишера):

процентную ставку с учетом инфляции (i

по-прежнему ставку процента без учета

инфляции), для которой получили следующее

выражение (Формула Фишера):

19. Темпы инфляции за последовательные периоды времени равны соответственно. Найдите темп инфляции за период .

Выражение

для темпа инфляции за суммарный период

t:

в

конце 1 периода

,

а с учетом инфляции

,

а с учетом инфляции

;

в конце 2 периода

;

в конце 2 периода

,

а с уч. инфл.

,

а с уч. инфл.

.

Следовательно, в конце n-го

периода

.

Следовательно, в конце n-го

периода

,

а с учетом инфляции.

,

а с учетом инфляции.

.

C

другой стороны, при темпе инфляции

.

C

другой стороны, при темпе инфляции

в конце периода t:

в конце периода t:

.

Приравнивая

правые части, получ.:

.

Приравнивая

правые части, получ.: .

Отсюда

.

Отсюда

При

Финансовые потоки, ренты

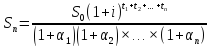

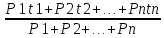

20. Дайте определение и выведите формулу для среднего срока финансового потока.

Средним сроком фин.потока CF{(P0,t0),(P1,t1), (P2,t2),…(Pn,tn)}

относительно ставки дисконтирования i называют такой момент времени t, для которого PVt(CF)=P1+P2+…+Pn.

Это означает, что оба потока в момент времени t, имеют одинаковое текущее значение. Т/о:

P1/(1+i)t1 + P2/(1+i)t2 +…+Pn/(1+i)tn = P1+P2+…+Pn/(1+i)t.

Разлагая (1+i)-x = 1-xi+[x(x+1)/2] i2 + …

Предыдущее равенство до слагаемых второго порядка малости (относительно i) примет вид: P1(1-t1i)+ … + Pn(1-tni) = (P1+P2+…+Pn)(1-ti), отсюда

t

=

21. Дайте определение внутренней нормы доходности. Исследуйте зависимость чистого приведенного дохода (NPV) от ставки приведения (принятой нормы доходности) i. Приведите качественный график данной зависимости.

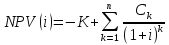

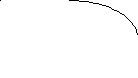

Внутренняя норма доходности (IRR) – это процентная ставка (ставка дисконтирования), при которой чистый приведенный доход NPV обращается в 0. Она определяет максимальную доходность, выраженную в виде годовой процентной ставки, которую может получить инвестор и при которой проект все еще остается выгодным NPV ≥ 0.

Пусть

финансовый поток имеет вид:

где

K>0

– начальные инвестиции, все платежи

,

k=1,2,…,n

неотрицательны и среди них есть хотя

бы один положительный.

,

k=1,2,…,n

неотрицательны и среди них есть хотя

бы один положительный.

Тогда:

При

i>-1

NPV

(i)

является убывающей функцией ставки

приведения i.Внутренняя

норма доходности служит границей

процентных ставок, для которых проект

имеет положительную и отрицательную

приведенную стоимость: если

,

то

,

то

,

если

,

если

,

,

NPV

-1

-K

i

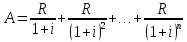

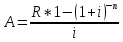

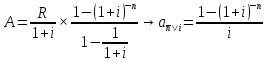

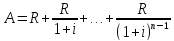

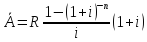

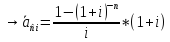

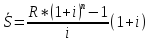

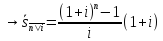

22. Выведите формулы для коэффициентов приведения и наращения ренты постнумерандо.

Коэффициент приведения ренты постнумерандо:

Сумма членов геометрической прогрессии:

Коэффициент наращения ренты постнумерандо:

=

23. Выведите формулы для коэффициентов приведения и наращения ренты пренумерандо.

Рента пренумерандо – рента, у которой платежи производятся вначале периода.

Коэффициент приведения ренты пренумерандо:

Сумма членов геометрической прогрессии:

Коэффициент наращения ренты пренумерандо:

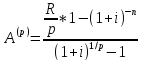

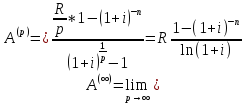

24. Выведите формулы для коэффициентов приведения и наращения непрерывной ренты.

Коэффициент приведения непрерывной ренты:

При

P получим непрерывный поток платежей с

постоянной плотностью

получим непрерывный поток платежей с

постоянной плотностью

Приведенная величина A

Найдем

предел

при P

при P ,

используя правило Лопиталя:

,

используя правило Лопиталя:

отсюда

отсюда

Коэффициент наращения непрерывной ренты: