4.10. Эффективность рынка как ведущий фактор

В роли ведущего фактора f наиболее удобно брать среднюю доходность рисковых бумаг самого финансового рынка. Эффективность рынка оценивается с помощью отслеживания характеристик наиболее важных для рынка ценных бумаг с длительной историей.

Например,

![]() ,

,

где di - доходность i – ой акции, N – количество видов акций на рынке, xi - удельный вес i-ых акций, определенный как отношение объема (в денежном эквиваленте) их выпуска к суммарному объему акций. По данной схеме, в частности, рассчитывается индекс Доу-Джонса.

Далее мы будем

считать параметры рынка заданными, а

доходность i-ой

ценной бумаги определяется, в основном,

линейной зависимостью

![]() .

Рассчитаем в этой ситуации параметры

рисковой части портфеля ценных бумаг:

.

Рассчитаем в этой ситуации параметры

рисковой части портфеля ценных бумаг:

![]() .

.

Обозначим

![]() и

и

![]() ,

тогда

,

тогда

![]() .

(8)

.

(8)

Т.е., эффективность портфеля ЦБ также линейно зависит от эффективности рынка.

Далее, учитывая (7), находим:

![]()

![]() -

взвешенная сумма собственных дисперсий

доходностей ценных бумаг – собственная

дисперсия портфеля.

-

взвешенная сумма собственных дисперсий

доходностей ценных бумаг – собственная

дисперсия портфеля.

![]() - называется

рыночной дисперсией.

- называется

рыночной дисперсией.

Соответственно

![]() и

и

![]() называется собственным и рыночным

риском портфеля.

называется собственным и рыночным

риском портфеля.

Легко видеть, что

![]() ,

где rf

- риск рынка.

,

где rf

- риск рынка.

4.11. Эффективность рынка, эффективность ценных бумаг и ее «бета»

Итак, предположим, что доходность любой ценной бумаги зависит от доходности рынка f:

![]()

![]() .

.

Коэффициент

![]() и называется бета

ценных бумаг вида i

относительно рынка.

Эта величина определяет влияние рынка

на данные ценные бумаги. Если

и называется бета

ценных бумаг вида i

относительно рынка.

Эта величина определяет влияние рынка

на данные ценные бумаги. Если

![]() ,

то доходность бумаг i-го

вида колеблется в такт с рынком, если

,

то доходность бумаг i-го

вида колеблется в такт с рынком, если

![]() ,

то поведение ценных бумаг противоположно

поведению рынка.

,

то поведение ценных бумаг противоположно

поведению рынка.

Эффективность ценных бумаг удобно отсчитать от эффективности безрискового вклада m0, а именно:

![]() ,

,

где

![]() .

.

Бумаги, для которых

![]() называются справедливо

оцененными,

если

называются справедливо

оцененными,

если

![]() ,

то бумаги недооцененные и при

,

то бумаги недооцененные и при

![]() - переоцененные.

- переоцененные.

Из формулы (8) следует, что портфели также имеют «беты» и «альфы»:

![]()

![]() так

же как и для отдельной ценной бумаги,

определяются понятия справедливо

оцененных, переоцененных и недооцененных

портфелей.

так

же как и для отдельной ценной бумаги,

определяются понятия справедливо

оцененных, переоцененных и недооцененных

портфелей.

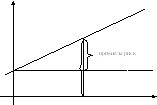

Эффективность справедливо оцененных ценных бумаг или портфеля можно изобразить на графике.

m

mf

m0

Рис 1.

Для конкретных

ценных бумаг можно найти mi

и

![]() ,

а по ним

,

а по ним

![]() .

Одна из задач финансового аналитика

состоит в нахождении недооцененных

ценных бумаг и в рекомендации инвестору

приобрести их.

.

Одна из задач финансового аналитика

состоит в нахождении недооцененных

ценных бумаг и в рекомендации инвестору

приобрести их.