ОТВЕТЫ ПО ГОСАМ

.pdf48.Этапы и методы финансового планирования и прогнозирования.

Эффективное управление финансами организации возможно лишь при планировании финансовых ресурсов, источников их формирования и использования.

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Эти цели отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления. Цели финансового планирования тождественны целям финансового менеджмента.

В условиях рыночной экономики под финансовым планом понимается обобщенный плановый документ, отражающий поступление и расходование денежных средств организации на текущий и долгосрочный периоды. Финансовое планирование — это сознательная организация финансового развития на основе гармоничной и по возможности оптимальной структуры целей и соответствующих им средств достижения.

Финансовое планирование, построенное на научных принципах, представляет собой сложный аналитический процесс, состоящий из следующих элементов:

1)анализа инвестиционных возможностей и возможностей текущего финансирования, которыми обладает организация;

2)прогнозирования последствий текущих решений;

3)обоснования выбранного варианта из ряда возможных решений для включения его в окончательный план;

4)оценки результатов, достигнутых организацией в соответствии с параметрами, установленными в финансовом плане.

Финансовое планирование в условиях рынка — сложная социально-экономическая система, требующая качественно новых подходов и методик, так как ответственность за все негативные последствия и просчеты планов несет сама организация. Финансовая наука рассматривает финансовое планирование не только как главную функцию финансового менеджмента, но и как индикатор эффективности деятельности организации.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта, и оказывает большое влияние на экономику организации. Это обусловлено целым рядом обстоятельств. В финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Статьи финансового плана связаны со всеми экономическими показателями работы организации и увязаны с основными разделами предпринимательского плана (производством продукции и услуг, научно-техническим развитием, повышением эффективности производства и т.д.).

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

К методам финансового планирования относятся экономический анализ, нормативный метод, метод балансовых расчетов, дисконтирование денежных потоков, метод многовариантности расчетов, экономико-математическое моделирование, пропорциональная зависимость и др.Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, раскрыть внутренние резервы организации.

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и техникоэкономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

Метод дисконтированных денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод дает более объемную информацию, чем балансовый метод.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте могут быть заложены продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом — рост процентных ставок и, как следствие, замедление темпов роста привлечения ресурсов и снижение рыночных цен на продукцию.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Один из современных методов составления финансовых планов, пришедший к нам из западной практики, — метод пропорциональной зависимости показателей. Он используется при составлении основных документов финансового плана (баланс, отчет о прибылях и убытках). Сущность этого метода состоит в том, что отдельные статьи бухгалтерского баланса и отчета о прибылях и убытках увеличиваются пропорционально изменению выручки от реализации продукции.

49.Финансовые ресурсы: понятие и виды. Содержание финансовых ресурсов государства, коммерческих и некоммерческих организаций.

Финансовые ресурсы предприятия - это денежные и приравненные к ним средства, используемые с целью финансирования деятельности предприятия. Они отличаются от материальных, нематериальных и трудовых ресурсов. Несмотря на неоднородность состава, уровень ликвидности финансовых ресурсов максимален и выше, чем у материальных ресурсов. Только финансовые ресурсы можно преобразовать в любой другой вид ресурсов. В зависимости от источников формирования финансовые ресурсы предприятия можно разделить на собственные, заемные и привлеченные средства. Источники финансовых ресурсов, как и сами ресурсы, также могут быть собственными, заемными привлеченными. Могут быть также дополнительные источники, которые возникли при положительном сальдо денежных потоков предприятия. Они делятся на внешние и внутренние. Внешние дополнительные источники представляют собой полученные дивиденды, проценты, дотации, средства от эмиссии ценных бумаг и пр. К внутренним дополнительным источникам относятся взносы учредителей, доходы от всех видов деятельности, задолженность по заработной плате персонала и пр. Если внутренних источников достаточно для формирования собственных финансовых ресурсов, то внешние источники не привлекаются. К источникам финансовых ресурсов также можно отнести такую форму кредиторской задолженности, как устойчивые пассивы, т.е. постоянно находящиеся в обороте предприятия, приравненные к собственным, но не принадлежащие ему оборотные средства. Источниками финансовых ресурсов являются финансовая помощь со стороны физических и юридических лиц, государственные субсидии и дотации, гранты и др.

Финансы некоммерческих организаций иных (кроме бюджетных учреждений) организационно-правовых форм имеют ряд особенностей, связанных с правовым статусом организации, имущественными правами, с целью ее деятельности, порядком распределения доходов.

Источники формирования финансовых ресурсов некоммерческих организаций различных организационноправовых форм, определенные законодательством, единые. Ими являются: регулярные и единовременные поступления от учредителей (участников, членов); добровольные имущественные взносы и пожертвования; выручка от реализации товаров, работ, услуг; дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам; доходы, получаемые от собственности некоммерческой организации; бюджетные субсидии в рамках утвержденных целевых программ; другие, не запрещенные законом поступления.

Однако состав источников и их соотношение неодинаково для организаций различных организационно-правовых форм. К источникам формирования финансовых ресурсов, отражающим специфику разных организационноправовых форм некоммерческих организаций, относятся:

Взносы учредителей. Учредителями некоммерческой организации различных форм могут выступать либо юридические и физические лица, либо только физические лица (в общественных организациях). Размеры и порядок внесения взносов определяются учредительными документами.

Вступительные, членские и паевые взносы. Эти средства формируются только в организациях, имеющих членство, к которым относятся потребительские кооперативы, общественные и религиозные объединения, некоммерческие партнерства, объединения юридических лиц (ассоциации и союзы). Вступительные взносы, предназначенные для первоначального накопления основных и оборотных средств, уплачиваются участниками при вступлении в некоммерческую организацию. Членские взносы служат для покрытия административнохозяйственных и иных расходов, связанных с деятельностью организации. Вступительные и членские взносы не подлежат возврату при выходе участника из некоммерческой организации.

Паевые взносы, являющиеся одним из основных источников формирования имущества только потребительских кооперативов, формируют их паевые фонды. Паевые взносы вносятся пайщиками при создании кооператива или вступлении в него. Взнос в паевой фонд может осуществляться деньгами, ценными бумагами, земельным участком, другим имуществом, имущественными правами, имеющими денежную оценку. Паевые взносы возвращаются участнику в случае его выбытия из кооператива.

Добровольные взносы и пожертвования. Поступают от юридических лиц (коммерческих организаций, учреждений, общественных объединений, иностранных юридических лиц) и от физических лиц (граждан РФ и иностранных физических лиц) для осуществления уставной деятельности. Данный источник доходов характерен для общественных объединений, благотворительных фондов, религиозных организаций. Для благотворительных организаций законом определены следующие условия привлечения благотворительных пожертвований: не менее 80% их в денежной форме должно быть использовано на благотворительные цели в течение года с момента получения организацией благотворительного пожертвования.

Целевые поступления от юридических и физических лиц, в том числе иностранных, включая гранты. Под грантом понимаются целевые средства, предоставленные безвозмездно благотворительными организациями в денежной или натуральной форме на проведение научных исследований, опытно-конструкторских работ, обучение, лечение и другие цели с последующим отчетом об их использовании. Средства, поступающие по договору гранта, являются собственностью некоммерческой организации и могут использоваться только на цели, предусмотренные договором. Средства, используемые не по назначению, подлежат взысканию в доход бюджета. Гранты служат источником формирования доходов благотворительных организаций и фондов.

Бюджетные ассигнования. Выделяются для финансирования отдельных программ, проектов, мероприятий. Выделение этих средств из бюджетов всех уровней осуществляется в соответствии с федеральными законами,

законами о федеральном, региональном и местном бюджетах на соответствующий финансовый год. Бюджетные средства могут предоставляться либо в виде ассигнований непосредственно некоммерческой организации, либо в виде субсидирования платных услуг, оказываемых конкретным категориям потребителей. Бюджетные ассигнования могут являться источниками доходов благотворительных организаций, фондов, религиозных организаций, молодежных и детских общественных объединений. Ассигнования выделяются на финансирование проектов и программ, в выполнении которых принимают участие некоммерческие организации.

Доходы от предпринимательской деятельности. Некоммерческие организации всех организационно-правовых форм могут вести предпринимательскую деятельность самостоятельно или через учреждаемые ими предприятия. Состав разрешенных законодательством видов предпринимательской деятельности уже был рассмотрен в предыдущем параграфе. Он различен в организациях разных организационно-правовых форм, что обуславливает

иразличный состав доходов от предпринимательской деятельности. Так, общественные организации (объединения) могут осуществлять внешнеэкономическую деятельность, создавать банки, страховые и акционерные общества, совместные предприятия, заниматься издательской деятельностью. Религиозные организации могут производить, приобретать, экспортировать, импортировать, распространять предметы культа

ирелигиозного назначения, религиозную литературу и т.д. Они могут также учреждать производственные, реставрационные, художественные и сельскохозяйственные предприятия.

Вместе с тем законодательством ограничены права на осуществление некоторыми некоммерческими организациями предпринимательской деятельности непосредственно ими самими. Так, профессиональные союзы вправе осуществлять предпринимательскую деятельность только через учрежденные ими организации. Ассоциация (союз), на которую по решению участников возлагается ведение предпринимательской деятельности, должна преобразоваться в хозяйственное общество или товарищество либо она может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе. Доходы от предпринимательской деятельности общественных и религиозных организаций не могут перераспределяться между членами этих организаций и используются только на реализацию уставных целей и задач организации.

50.Основные средства организации: понятие, оценка, расчет и показатели их использования.

Основные фонды (или основные средства) – это совокупность производственных, материальновещественных ценностей, которые действуют в процессе производства в течение длительного периода времени, сохраняя при этом на протяжении всего периода натурально-вещественную форму и перенося свою стоимость на продукцию по частям по мере износа в виде амортизационных отчислений.

К основным фондам относят средства труда со сроком службы более 12 месяцев и стоимостью, превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу.

Основные фонды делятся на основные производственные и основные непроизводственные фонды.

Косновным производственным фондам относятся те, которые участвуют в производственном процессе непосредственно (станки, оборудование и др.) или создают условия для производственного процесса (производственные здания, сооружения и др.).

Основные непроизводственные фонды – это объекты культурно-бытового назначения (клубы, столовые и

др.).

Основные фонды ещё называют внеоборотными или низкооборотными активами.

Косновным производственным фондам относятся здания, сооружения, машины и оборудование, приборы, вычислительная техника, многолетние насаждения, рабочий скот, транспортные средства и др.

Различают активную и пассивную части основных фондов. Те фонды (машины, оборудования и др.), которые принимают непосредственное участие в производственном процессе, относятся к активной части основных фондов. Другие (здания, сооружения), которые обеспечивают нормальное функционирование производственного процесса, относят к пассивной части основных фондов.

Структура основных фондов выглядит следующим образом.

Учёт и оценка основных фондов осуществляется в натуральной и денежной формах. Натуральная форма учёта основных фондов необходима для определения их технического состояния, степени использования оборудования и других целей. Денежная (или стоимостная) оценка основных фондов необходима для определения их общего объёма, структуры, величины стоимости, переносимой на готовую продукцию, а также для расчёта экономической эффективности капитальных вложений. Денежная форма учёта ведётся по следующим основным направлениям.

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования, транспортные расходы по доставке и стоимость монтажа. По первоначальной стоимости средства принимаются на учёт, определяется их амортизация. Восстановительная стоимость – это стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки. Остаточная стоимость – разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. Балансовая стоимость – стоимость объектов с учётом переоценки, по которой они числятся на балансе предприятия. Является смешанной оценкой, т.к. для одних объектов в качестве балансовой будет восстановительная стоимость, для других – первоначальная. Рыночная стоимость – это наиболее вероятная цена продажи объектов основных фондов с учётом их реального состояния, соотношения проса и предложения. Переоценка основных фондов – это определение реальной стоимости основных фондов на данном этапе. Переоценка осуществляется не чаще 1 раза в год. Результатом переоценки является уценка или дооценка стоимости имущества. Результаты переоценки не влияют на налоговую базу по налогу на прибыль, но влияют по налогу на имущество.

Для определения полной восстановительной стоимости основных фондов используется 2 метода – индексный и прямой. Индексный метод предусматривает индексацию балансовой стоимости отдельных объектов с применением индексов изменения стоимости основных средств. Метод прямой оценки – определение восстановительной стоимости путём прямого пересчёта стоимости отдельных объектов по рыночным ценам.

Этот метод более точный, к тому же он учитывает физическое и моральное устаревание. Земельные участки и объекты природопользования переоценке не подлежат.

51.Амортизация основных средств: понятие, способы начисления. Моральный и физический износ.

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред.

Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле  где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств. Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа: основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле; в результате научно-технического прогресса появляется более современное и более производительное оборудование. Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы. Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств: по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации; жилищному фонду (кроме объектов, используемых для извлечения дохода); объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств. Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов: линейным способом; способом уменьшаемого остатка; способом списания стоимости по сумме чисел лет срока полезного использования; способом списания стоимости пропорционально объему продукции (работ); ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Линейный способ относится к самым распространенным. Его используют примерно 70 % всех предприятий. Популярность линейного способа обусловлена простотой применения. Суть его в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Ускоренный метод амортизации. В целях создания финансовых условий для ускорения внедрения в производство научно-технических достижений и повышения

заинтересованности предприятий в ускорении обновления и техническом развитии активной части основных производственных фондов.

52.Состав и структура нематериальных активов, их амортизация.

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов должны соответствовать следующим условиям:

1) отсутствие материально-вещественной (физической) структуры; 2) возможность идентификации (выделения, отделения) организацией от другого имущества; 3) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд; 4) использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; 5) наличие способности приносить организации экономические выгоды (доход) в будущем; 6) отсутствие у организации намерения их перепродать; 7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Кнематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (гудвилл), организационные расходы.

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности » включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях»

Кобъектам интеллектуальной собственности относятся такие права, как исключительное право патентообладателя на изобретение, промышленный образец, полезная модель, селекционные достижения; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Такой вид нематериальных активов, как деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы неоднородны по своему составу,· по характеру использования в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходима классификация, которая может быть произведена по ряду признаков.

По признаку использования в производстве нематериальные активы можно разделить на функционирующие (работающие) объекты, применениекоторых приносит предприятию доход в настоящий период; нефункционирующие (неработающие) объекты, которые не используются по каким-либо причинам, но могут применяться в будущем.

По степени влияния на финансовые результаты предприятия выделяются объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию и объекты, опосредованно влияющие на финансовые результаты.

В зависимости степени правовой защищенности одна часть нематериальных активов относится к защищаемым охранными документами (авторскими правами), другая – к разряду не защищенных охранными документами (авторскими правами).

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть внесены в качестве вклада в уставный капитал, приобретены за плату у других организаций, получены безвозмездно, созданы на самом предприятии. Поэтому оценка может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

Нематериальные активы учитываются в бухгалтерском балансе по остаточной стоимости. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования. Амортизационные отчисления производятся одним из следующих способов: линейным способом исходя из норм, исчисленных организацией на основе срока их полезного использования; способом уменьшаемого остатка; способом списания стоимости пропорционально объему продукции (работ, услуг).

53.Понятие оборотных средств и их классификация. Источники формирования и пополнения оборотных средств.

Оборотные активы - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Это средства, которые в процессе производства меняют свою физическую форму и однократно участвуют в нем. Характерной особенностью оборотных активов является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных активов являются предметы труда, а также средства труда сроком службы не более 12 мес.

Вещественные элементы оборотных средств участвуют в процессе производства один раз. Они теряют свою натуральную форму и их стоимость полностью переносится на стоимость готовой продукции [2].

Под составом оборотных активов следует понимать входящие в их состав элементы: Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные.

Основные – это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собой удельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

54.Значение и способы нормирования оборотных средств на предприятии. Показатели эффективности использования оборотных средств.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства. Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

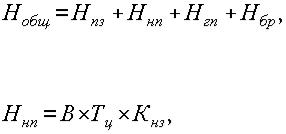

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. Общий норматив оборотных средств состоит из суммы частных нормативов:

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве.