64 (1). Классификация и поведение затрат организации. Анализ безубыточности и его использование в управленческих решениях.

Издержки - это денежное выражение затрат произ-нных факторов, необходимых для осуществления пред-ем своей произ-нной и реализационной деят-ти. Затраты живого и овеществленного труда в процессе произ-ва составляют издержки произ-ва.

Затраты - стоимость ресурсов, приобретенных и (или) потребленных орг-ей в процессе осуществления деят-ти, которые признаются активами орг-ции, если от них орг-ция предполагает получение эк-ких выгод в будущих периодах, или расходами отчетного периода, если от них орг-ция не предполагает получение эк-ких выгод в будущих периодах.

Термин «издержки» понятие более узкое, чем «затраты», оно включает только затраты произ-нные, в то время как понятие «затраты» включает все потребленные ресурсы.

Расходы - уменьшение эк-ких выгод в течение отчетного периода путем уменьшения активов или увеличения обязательств, ведущее к уменьшению собственного капитала орг-ции, не связанному с его передачей собственнику имущества, распределением между учредителями (участниками).

Целью любой классификации затрат в управленческом учете является оказание помощи руководителю в выборе (принятии) правильных решений.

Взаимосвязь функций управления и признаков классификации затрат в управленческом учете.

|

Функции управ-ия |

Затраты |

|

Прогнозирование |

краткосрочного и долгосрочного периода |

|

Планирование |

планируемые и непланируемые |

|

Нормирование |

в пределах норм и отклонения от норм |

|

Организация |

по местам возникновения, по центрам ответственности |

|

Учет |

по элементам, по статьям калькуляции, постоянные и переменные, прямые и косвенные, основные и накладные, текущие и единовременные |

|

Контроль |

контролируемые и неконтролируемые |

|

Регулирование |

регулируемые и нерегулируемые |

|

Стимулирование |

обязательные и поощрительные |

|

Анализ |

фактич., плановые, нормативные, общие и структурные |

|

Принятие управ-их решений |

явные и альтернативные, релевантные и нерелевантные, эффективные и неэффективные |

Классификация затрат по видам деятельности.

Группировка затрат снабженческо-сбытовой деят-ти:

а) по компонентам затрат:

- на поддержание запасов (т.е. на владение запасами): страхование запасов, содержание складов, риск устаревания, порчи,

- связанные с размерами партий, т.е. затраты кот. пропорциональны кол-ву заказанных партией материалов, а не кол-ву выпускаемых изделий: затраты на транспортировку, риск исчерпания запасов, ведение переговоров,

- связанные с дефицитом запасов: расходы на связь, на разъезды, премии за быструю доставку,

- на управление запасами – это затраты на обучение (незначительны) и затраты на содержание технического и управленческого персонала,

- по степени воздействия на общую сумму затрат выделяют вмененные (инвестиции в запасы) и релевантные (на хранение запасов и выполнение заказов);

б) по видам работ: на разгрузочно-погрузочные работы, транспортировочные расходы, затраты на сортировку. Эта классификация необходима для составления смет.

в) по местам возникновения затрат.

Затраты производственной деятельности:

1) одноэлементные и многоэлементные (комплексные);

2) по видам: эк-кие элементы, статьи калькуляции;

3) по назначению: основные и накладные;

4) по способу отнесения на себестоимость некоторых видов продукции: прямые и косвенные;

5) по отношению к объему произ-ва: постоянные и переменные.

Затраты финансово-сбытовой деятельности:

- транспортные расходы;

- содержание складов готовой продукции;

- комиссионные сборы;

- затраты на маркетинговые исследования;

- затраты по рекламе;

- представительские расходы и др.

Затраты, связанные с организационной деят-тью:

- связанные с выполнением целевых функций;

- по обеспечению функционирования служб и отделов;

- расходы общеорганиз-нной и общеуправ-кой деят-ти.

Классификация затрат с т. зр. целей управленческого учета:

- по техническому управлению,

- по управлению производством,

- по материально-техническому обеспечению, маркетингу.

Классификация затрат по элементам:

1) материальные затраты,

2) расходы на оплату труда,

3) отчисления на социальные нужды,

4) амортизация основных средств и нематериальных активов,

5) прочие затраты.

Классификация затрат по статьям калькуляции:

1) прямые материальные затраты,

1.1) сырье и материалы,

1.2) покупные комплектующие изделия, полуфабрикаты и услуги производственного характера,

1.3) топливо и энергия на технологические нужды,

2) прямые затраты по оплате труда с отчислениями,

2.1) основная заработная плата производственных рабочих.

2.2) дополнит-ая заработная плата производственных рабочих,

2.3) отчисления на страхование,

3) распределяемые переменные косвенные затраты,

3.1) переменные расходы по содержанию и эксплуатации машин и оборудования,

3.2) переменные расходы по организации, обслуживанию и управлению производством,

4) Всего себестоимость продукции (сумма п. 1, 2 и 3),

5) управленческие расходы,

5.1) усл.-пост. расходы по содерж. и экспл. маш. и оборудов.,

5.2) усл.-пост. расходы по орг-ции, обслуж. и управ. произ-ом,

5.3) общехозяйственные расходы,

6) расходы на реализацию,

7) Итого затраты на произ-во и реализацию (сумма п. 4, 5 и 6).

Группировка всех затрат:

1) по составу и назначению:

- основные,

- накладные;

2) в зависимости от способов отнесения на себестоимость отдельных видов продукции:

- прямые,

- косвенные;

3) при калькулировании и оценке готовой продукции:

- входящие (отражены в балансе как активы),

- истекшие - затраты на произ-во реализованной продукции отчетного периода;

4) с т. зр. включения в себестоимость:

- производственные (включаемые в себестоимость),

- непроизводственные (относимые на финансовый рез-тат), напр., недостача сверх норм естественной убыли.

Классификация затрат для целей управления:

1) Явные затраты – это предполагаемые затраты, кот. должно нести пред-ие при ведении произ-ой и коммерческой деят-ти.

Альтернативные (вмененные) – кот. учитываются (добавляются) при принятии решения, но реально в будущем их может и не быть.

2) в зависимости от специфики принимаемых решений:

- релевантные – существенные, значительные, зависящие от управленческого решения,

- нерелевантные – не зависят от управленческих решений (напр., затраты прошлых периодов).

Инкрементные затраты и доходы являются дополнительными и возникают в случае изготовления какой-то партии продукции дополнительно (напр., выплачивается премия за быстрое выполнение работ).

Постоянные затраты остаются неизменными при изменении объема произ-ва. Поведение постоянных затрат описывается линейной функцией: у = b, где b – общая сумма постоянных затрат (на объем).

Поведение переменных затрат описывается линейной функцией: у = ах, где у – общая величина затрат; а – переменные затраты на единицу; х – объем произ-ва продукции.

Методы разделения затрат на постоянные и переменные:

1) методы корреляции,

2) наименьших квадратов,

3) высшей и низшей точек.

Особенностью дискретных (полупостоянных) затрат является то, что для конкретного периода времени они являются постоянными для определенного уровня произ-ва, но возрастают или уменьшаются на определенную величину в какой-либо критический момент.

В состав (смешанных) полупеременных затрат включаются как постоянные, так и переменные затраты. Расходы на ремонт и обслуживание оборудования представляют собой полупеременные издержки, состоящие из расходов на плановый ремонт, который проводят независимо от интенсивности эксплуатации, и элементов переменных издержек, которые непосредственно связаны с загрузкой оборудования. На практике очень сложно, но крайне необходимо для анализа безубыточности, разделить полупеременные издержки на постоянные и переменные. В управленческом учете для этого используется метод минимума и максимума.

Классификация затрат для процесса контроля и по уровню регулирования:

1) Полностью регулируемые – это затраты, зарегистрированные по центрам ответственности. Их величина зависит от степени регулирования со стороны менеджера.

Частично регулируемые – затраты имеют место в НИОКР, в маркетинге, в обслуживании клиентов.

Слаборегулируемые затраты возникают во всех функциональных областях.

2) Эффективные – это производительные затраты, в результате которых получают доходы от реализации продукции, на которую эти затраты произведены.

Неэффективные – это затраты непроизводительного характера (брак, недостачи, порча), в рез-те кот. не будут получены доходы. В планировании их не д. быть.

3) по отношению к действующим нормам, лимитам, стандартам:

- в пределах норм;

- отклонение от норм.

Эта классификация явл. основой нормативного метода учета.

4) Контролируемые – это затраты, кот. поддаются контролю со стороны субъектов управления (они не совпадают с регулируемыми; например, расход моющих средств уборщицами организации).

Неконтролируемые – не зависят от действий субъектов управления (изм-ие тарифной ставки 1-го разряда, изм-ие ставки единого платежа, цен на энергию).

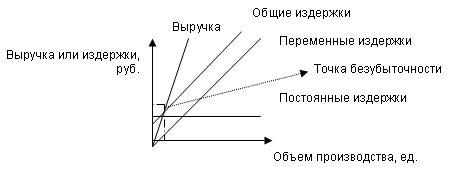

Вычисление точки безубыточности:

метод уравнения

Выручка - Переменные затраты - Постоянные затраты = Прибыль

или

(Цена × Количество единиц) - (Переменные затраты на единицу × количество единиц) - Постоянные затраты = Прибыль

2) метод маржинального дохода

МД = Выручка от реализации - Переменные затраты

МД = Постоянные затраты + Прибыль организации

3) графического изображения

1) Запас производственной прочности - разность между фактическим и критическим объемом произ-ва. Если Кфакт > Ккр, то пред-ие получает прибыль, если значение ЗПР отрицательное, то пред-ие имеет убытки.

2) Маржинальная прибыль - разность между выручкой от продаж и переменными затратами: МПР = В – ПЕРЗ или МПР = ПОСТЗ + ПРП.

3) Критический объем выручки (порог рентабельности), при которой прибыль равна нулю:

Вкр = ПОСТЗ / (1 - ПЕРЗ / В) или Вкр = ПОСТЗ × В / МПР.

4) Запас финансовой прочности - разность между фактической и критической выручкой: ЗФП = Вфакт - Вкр.

Чем меньше значение порога рентабельности, тем больше запас финансовой прочности, тем выше уровень финансовой независимости.

5) Операционный рычаг - отношение маржинального дохода к прибыли от продаж: ОПР = МПР / ПРП.