16. «Альфа» Дженсена.

Коэффициент альфа Дженсена или просто "Альфа" используется для оценки доходности ценной бумаги или портфеля активов по отношению к ожидаемой рыночной доходности. Последняя рассчитывается на основе модели оценки доходности активов (capital asset pricing model – CAPM).

Чем выше альфа, тем больше доходность портфеля по отношению к ожидаемому уровню доходности.

Данный показатель впервые был применен Майклом Дженсеном в 1968 году. Изначально он использовался для оценки эффективности работы управляющих фондами, т.е. для оценки того, насколько хорошо управляющие могут в течение долгого времени обеспечивать доходность выше рыночной. Судя по результатам исследования Дженсена, крайне редко управляющие могли это делать.

Альфу Дженсена еще называют "индекс доходности Дженсена" или "коэффициент Дженсена".

Чем полезен коэффициент альфа Дженсена?

Данный показатель важен для инвесторов, поскольку им необходимо учитывать не только общую доходность ценной бумаги или портфеля, но и степень риска, которую необходимо принять, чтобы достичь этой доходности.

Как правило, инвесторы стремятся получить максимальную прибыль с минимальным риском. Поэтому, к примеру, из двух портфелей с одинаковой доходностью, но разным риском, предпочтительнее будет выбрать портфель с меньшим риском.

На основании Альфы Дженсена можно определить, допустимо ли инвестировать в актив с данной доходностью при данном уровне риска. Если доходность выше, чем значение, рассчитанное при помощи модели САРМ, говорят, что ценная бумага или портфель имеют положительную альфу (или доходность выше стандартной).

Инвесторы всегда ищут возможность для вложения своих средств в активы с положительной альфой.

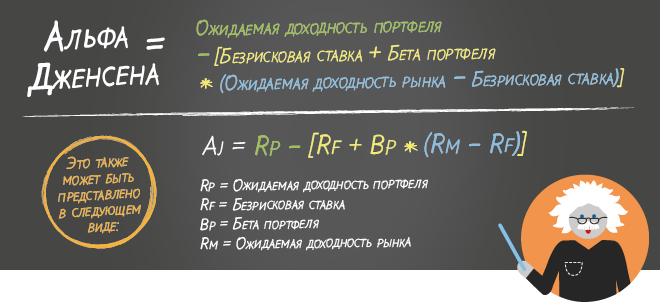

Формула для расчета альфы Дженсена

Альфа Дженсена

рассчитывается при помощи следующего

уравнения:

17. Определение ценности облигации и портфеля облигаций. Доходность к погашению облигации.

(value of a bond) — теоретическая стоимость облигации, рассчитываемая исходя из условия, что данная облигация не будет досрочно погашена. Расчет ведется с помощью DCF-модели. Денежный поток в этом случае складывается из одинаковых по годам поступлений в виде регулярного процентного дохода (CF) и нарицательной стоимости облигации (М), выплачиваемой в момент погашения.

Портфель ценных бумаг — это определенным образом подобранная совокупность видов ценных бумаг для достижения поставленной цели. Соотношение конкретных видов ценных бумаг в портфеле определяет структуру портфеля.

Основное преимущество портфеля ценных бумаг состоит в том, что он включает в себя совокупность ценных бумаг, обладающую такими инвестиционными характеристиками, которые недостижимы для отдельно взятой ценной бумаги и возможны только при их комбинации.

Главная задача портфеля заключается в улучшении условий инвестирования — в обеспечении требуемого уровня доходности при минимальном риске. Соотношение дохода и риска является основным критерием в классификации портфелей ценных бумаг по типам. При этом важно, каким способом и за счет какого источника данный доход будет получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов.

Доходность к погашению

(YTM) — это процентная

ставка в коэффициенте дисконтирования,

которая устанавливает равенство между

текущей стоимостью потока платежей по

облигации и её рыночной ценой

![]() .

.

![]()

Рассмотрим некоторые важнейшие свойства этого показателя. По сути он представляет собой внутреннюю доходность инвестиции (IRR). Однако, реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий:

облигация хранится до срока погашения;

полученные купонные доходы немедленно реинвестируются по ставке

.

.

Очевидно, что независимо от желаний инвестора второе условие достаточно трудно выполнить на практике.

В таблице приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставка реинвестирования.

Зависимость доходности к погашению от ставки реинвестирования

|

Ставка реинвестирования

|

Купонный доход за 20 лет, руб. |

Общий доход по облигации за 20 лет, руб. |

Доходность к погашению, % |

|

0 |

1600 |

1600 |

4,84 |

|

6 |

1600 |

3016 |

7,07 |

|

8 |

1600 |

3801 |

8,00 |

|

10 |

1600 |

4832 |

9,01 |

Из приведенных расчетов

следует, что между доходностью к погашению

![]() и ставкой реинвестирования купонного

дохода

и ставкой реинвестирования купонного

дохода![]() существует прямая зависимость. С

уменьшением

существует прямая зависимость. С

уменьшением![]() будет уменьшаться и величина

будет уменьшаться и величина![]() ,

с ростом

,

с ростом![]() величина

величина![]() будет также расти.

будет также расти.