23. Финансовая система и ее структура. Финансовая система Республики Беларусь.

Финансы – это эк-ая категория, отраж-ая эк-ие отн-ия в процессе созд-я и исп-ия фондов ден-х ср-в.

Ф-ции финансов: 1) аккумулирующая – способствует формир-ю фондов денежных средств гос-ва и др. хозяйствующих субъектов; 2) регулирующая – стимулирует д-ть субъектов финансовых отнош-й в соотв-и с макроэконом-ми целями; 3) контрольная – исп-ся для наблюдения за поступлением и исп-ем денежных ср-в и для оценки эффективности этих процессов; 4) распределительная – обеспечивает распределение и перераспределение денежных ср-в м/у субъектами финансовых отнош-й.

Важн эл-ом хоз-го мех-ма общ-ва явл-ся финансовая система.

Фин система – это сов-ть фин-х отн-ий и комплекса кредитно-фин-х учр-ий, исп-ых гос-ом в целях рег-я фондов ден-х ср-в.

Фин отн-я – это система эк-их отн-ий по формир-ю и исп фондов ден-х ср-в на основе распред-я и перераспред-я нац-го прод-та.

Финансы принято разделять на публичные (гос. и местные фин.) и частные (фин-ы дом. хоз-в, малого бизнеса, корпоративные, финансы банков и некоммерческих орг-ций).

1.Гос фин – это сфера, связ с распред-ем, перераспред-м и потребл-м части нац продукта в целях образ-я ден-х фондов, необх-х гос-ву для осущ его функций. Они состоят из: гос бюдж, местных бюдж-в, фин гос предпр-ий, спец-х правит-х фондов. 2. Фин негос предпр-ий (частных) и корпораций – выр-т ден отн-я, кот возникают в ходе их эк-ой деят-ти и обеспеч-т процесс пр-ва и получ-я прибыли. Они матер-ся в виде ден-го капитала, различных ден-х фондов предпр-ий. 3. Фин дом х-в - ден фонды людей, кот объед-т свои доходы, им общую соб-ть и принимают эк-ие решения сообща. 4. Сов-ть кредитно-фин-х учр-ий – вкл-т 3 группы кредитно-фин-х инстит-в: резервный банк ( в РБ - Нац банк),систему ком-х банков, сист специализир-х кредитно-фин-х учр-й (сберег-ые учр-я, страх компании, пенсион фонды).

Хар-ые черты финансов: денежная форма; распред-ый хар-р отн-ий, то есть отсутствие эквив-го обмена; распред-е нац-го продукта через реальные ден-е фонды.

Фин. система РБ вкл бюдж сист, банк систему, фин ср-ва внебюдж-х фондов, предприятий, учр-й, орг-ий и граждан.

На тер РБ проводится единая бюджетно-финансовая, налоговая, денежно-кредитная, валютная политика.

24. Налогообложение: сущность и принципы. Виды и функции налогов. Налоговая система Республики Беларусь.

Налоги - обязательные, безвозмездные, не возвращаемые сборы, взимаемые правительством для целей государственной политики; основной инструмент регулирования экономики доходов государства.

Налоги бывают прямыми (из дохода-на прибыль, недвиж-ть) и косвенными (залож. в цену- НДС, акцизы, тамож. пошлины).

Сейчас 7 налогов: на прибыль (18 %), НДС (20 %), на недвиж-ть (1% от остаточ. стоим-ти), земельный (от земельного кадастра – опись земли по кач-ву), экологич, подоходный (12 % от з/п), ФСЗН.

Группы налогов: 1) по способу взимания: прямые (подоходный налог, на прибыль, имущественный налог с наследства), косвенные (входят в цену товаров, таможенные пошлины). 2) в зависимости от характера налоговой ставки: пропорциональные - независимо от размера дохода, оборота или стоимости имущества; прогрессивные (уровень налоговых ставок растет по мере роста дохода); регрессивные (падают по мере роста дохода); твердые (фиксированные суммы выплат на единицу объекта, не зависит от его стоимости (игорный бизнес)); 3) в зависимости от органов власти, в распоряжение которых поступают те или иные налоги: а) республиканские (устанавливаются законодательством. В РБ: налог на добавочную стоимость, акцизы, налог на прибыль и доходы, подоходный налог, экологический (использование природных ресурсов), на имущество, земельный налог, таможенные пошлины) б) местные (муниципальные) – устанавливаются местными актами (условные сборы – транспорт, за поддержание чистоты).

Функции налогов: 1. фискальная(явл. основной) (связана с необходимостью пополнения гос.бюджета – формирование гос фонда).

2. регулирующая (изменяя величину налоговых ставок и других параметров налогообложения правительство может целенаправленно влиять на экономическую и политическую ситуацию, регулируя те или иные процессы); 3) социальная (поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними); 4) стимулирующая.

Налогообложение – определенная совок-ть экон-х и орган-правовых отношений, выражающая принудительно-властное, безвозвратное и безвозмездное изъятие части доходов юр и физ лиц в пользу гос-ва и местных органов власти.

Принципы налогообложения: 1) обязательность - принудительность и неизбежность изъятия налогов для финансового обеспечения гос-ва и местных органов власти; 2) равномерность и справедливость по отнош. ко всем налогоплательщикам; 3) всеобщность - охват всех субъектов, располагающих доходами; 4) административная простота — допустимость для понимания вместе с умеренностью административных издержек по управлению налогами; 5) гибкость — способность оперативно реагировать на изменения социально-экономических условий; 6) стабильность — устойчивость во времени; 7) эффективность — стремление к эффективному распределению ресурсов, установление необлагаемого минимума доходов и др.

Совок-ть налогов, принципов и методов их построения и взимания образуют налоговую систему гос-ва. Элементы налоговой системы: субъект налогов, носитель, объект, источник, налоговая база, налоговый оклад, единица обложения, налоговый период, налоговые льготы, налоговая ставка, кадастр, порядок исчисления, сроки уплаты.

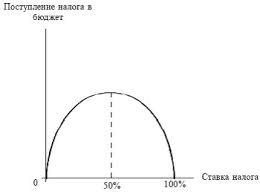

Графическое отображение м/у доходами гос.бюджета и динамикой налоговых ставок получило название кривой Лаффера: при увеличении ставок налогов поступления от данного вида платежа в бюджет растут, но до определенного предела, после которого при увеличении ставок поступления в бюджет сокращаются. В данной ситуации плательщик либо прекращает свою деятельность, либо уводит ее «в тень». Оптимально от 33 до 50%.

Налоговое законодательство РБ предст. собой систему нормативных правовых актов, принятых в соответствии с Конституцией РБ.

В систему налоговых органов Беларуси входят Мин-во по налогам и сборам и 157 инспекций: 7 областных и Минска и 150 районных, городских и районных в городах.

В рейтинге стран с позиций регулирования предпринимательской деяте-ти, подготовленном Междунар. финансовой корпорацией и Всемирным банком в 2012 г., Беларусь находится на 69-м месте среди 183 стран. Очевидный прогресс связан с налогообложением. По этому показателю наша страна долгое время находилась на последнем месте, а сейчас поднялась до 156-го. Следует заметить, что удельный вес прямых налогов и сборов в ВВП Беларуси составляет около 8 % в их структуре большую часть занимают налоги на прибыль и доходы и подоходный налог. В течение последнего пятилетия в РБ проводилась работа по совершенствованию налогового законодат-ва и снижению налоговой нагрузки на экономику страны.

В разрезе министерств и органов управления основной вклад формирования налоговых поступлений традиционно обеспечивают 6 ведомств: концерн Белнефтехим, Мини-во энергетики, промышленности, архитектуры и строительства, связи, концерн Белгоспищепром.