8. Как определить конечный остаток на активном счете

В соответствии с делением бухгалтерского баланса на актив и пассив различаются активные и пассивные счета бухгалтерского учета.

Активными называются счета, предназначенные для учета имущества организации (счета «Касса», «Расчетный счет», «Основные средства» и др.).Пассивные— это счета для учета обязательств организации (источников формирования имущества организации; счета «Уставный капитал», «Добавочный капитал» и др.).

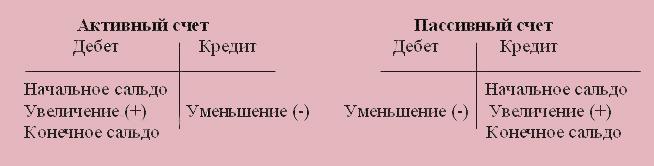

Запись на счетах начинают с указания начального остатка (или начального сальдо1[2]) имущества или источников его формирования. При этом в активных счетах начальный остаток отражается по дебету счета, а в пассивных — по кредиту.

Затем на счетах отражают все операции, вызывающие изменения начальных остатков. Суммы, увеличивающие начальный остаток, записывают на стороне остатка, а суммы, уменьшающие начальный остаток, — на противоположной стороне. Следовательно, в активных счетах увеличение будет отражаться по дебету счета, а уменьшение — по кредиту; в пассивных, наоборот, увеличение — по кредиту счета, а уменьшение — по дебету. Если сложить суммы всех операций, записанных на сторонах счета, то получаются обороты счета. Итоговая сумма, записанная по дебету счета, называется дебетовым оборотом, а по кредиту счета — кредитовым. При подсчете оборотов начальный остаток не учитывается.

Конечный остаток (конечное сальдо) по счету определяют, прибавляя к начальному остатку оборот той же стороны счета и вычитая из полученного итога оборот противоположной стороны. Конечный остаток записывают на той же стороне, где начальный остаток. Следовательно, для установления конечного сальдо в активных счетах к начальному сальдо прибавляют оборот по дебету и вычитают оборот по кредиту. Новый остаток записывают по дебету счета (возможно, что его не будет).

В пассивных счетах для определения конечного сальдо к начальному остатку прибавляют оборот по кредиту и вычитают оборот по дебету. Новый остаток отражают по кредиту счета; возможно, что его не будет. Если первоначального остатка не было, то сальдо на конец отчетного периода находят вычитанием из большего оборота меньшего. Записывают его на той стороне счета, на которой была отражена сумма большего оборота.

Схема строения активных и пассивных счетов:

10. Что означает понятие «открыть счет»

11. Какие бывают счета

Во всех банках счета подразделяются на три основных вида:

- текущий счет;

- карточный счет;

- депозитный счет.

Текущий счет, в большинстве случаев, служит для неких рабочих целей. Например: начисление заработной платы, совершение трансакций, оплата счетов. Именно поэтому, данный счет еще называют «рабочим». Такой счет не используют для сбережения своих средств и получения дохода, то есть процентов. Основной целью текущего счета является получение надежного и быстрого доступа к своим средствам в любое время. Проценты на остатки средств, обычно, не начисляются, или начисляются в минимальном размере. Именно поэтому, на таком счете держат деньги, которые нужны для быстрых и постоянных расчетов.

Карточный счетпредназначен для проведения банковских операций, которые так или иначе связаны с пластиковыми и кредитными карточками. При открытии карточного счета необходимо обязательно уточнить несколько существенных моментов. А именно: стоимость содержания такого счета, комиссия за снятие наличным в кассе или банкоматах, возможность пользоваться таким счетом за границей, а также необходимо узнать обо всех дополнительных услугах, которые будут предоставляться при открытии данного счета. Непосредственно сами карточки делятся на два вида: дебетовые и кредитные. С помощью дебетовой карточки клиент может снять деньги в банкомате или оплатить покупки, при этом, не превысив сумму на своем счете. Кредитные карточки, в свою очередь, позволяют превысить сумму, однако в пределах четко ограниченной суммы кредита, которая оговаривается при получении карточки и зависит от вашей платежеспособности.

Депозитный вид счетаподходит тем клиентам, которые заботятся о своих деньгах, их сбережении и приумножении. В каждом банке вид депозитного счета разный, но правила у всех одинаковые. Данный счет открывается с целью вложения средств, на которые будут начисляться проценты. Уровень процента зависит от длительности срока – чем больше срок, тем выше депозитный процент. Однако, следует отметить, что пока не истек срок, на который вы вложили свои средства, вы не сможете снять со счета ни копейки, а также не сможете произвести ни одной расчетной операции. Конечно же, везде существуют исключения и все не так строго, как кажется. Вы сможете, при необходимости, снять свои деньги с депозитного счета, но при этом вам придется заплатить штраф, который в каждом банке разный. Сумма такого штрафа обязательно указывается в договоре, который вы заключаете с банком при открытии счета.