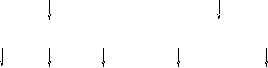

Структура производственной себестоимости продукции

|

|

Производственная себестоимость продукции |

| |||||||||

|

|

|

|

|

| |||||||

|

Прямые производственные расходы |

|

Общепроизводственные расходы | |||||||||

|

|

|

|

|

| |||||||

|

Прямые материальные расходы |

Прямые расходы на оплату труда |

Прочие прямые расходы |

Переменные общепроизводственные расходы |

Распределенные постоянные общепроизводственные расходы | |||||||

Рис. 1

Далее более подробно рассмотрим все составляющие производственной себестоимости продукции.

I. Прямые производственные расходы

1) Прямые материальные расходы

Прямые материальные расходы складываются из стоимости фактически израсходованных на производство продукции материальных ценностей, оценка которых осуществляется по одному из методов учета выбытия запасов, предусмотренных П(С)БУ 9 «Запасы». Сюда входит стоимость:

– сырья и основных материалов, составляющих основу производимой продукции;

– вспомогательных и других материалов, которые могут быть непосредственно отнесены на конкретный объект учета расходов;

– покупных полуфабрикатов и комплектующих изделий;

– возвратных отходов, полученных в процессе производства, стоимость которых вычитается из стоимости материальных расходов. Оценка возвратных отходов осуществляется либо по цене их возможного использования, либо по цене их возможной реализации.

2) Прямые расходы на оплату труда

Прямые расходы на оплату труда – это расходы на выплату основной и дополнительной заработной платы работникам, занятым производством продукции (при условии, что такие расходы можно отнести к конкретному объекту учета расходов). Сюда включаются:

– выплаты по окладам и тарифам;

– премии и поощрения;

– компенсационные выплаты;

– оплата отпусков;

– оплата другого неотработанного времени;

– прочие расходы на оплату труда.

3) Прочие прямые расходы

К составу прочих прямых расходов относятся все другие расходы, которые непосредственно связаны с производством продукции, если их можно отнести к конкретному объекту учета расходов. Это могут быть расходы в виде:

– отчислений на социальные мероприятия, начисленных на основную и дополнительную заработную плату работников, занятых производством продукции;

– платы за аренду земельных и имущественных паев;

– сумм амортизации объектов основных средств, используемых для производства продукции;

– потерь от брака. Такие расходы состоят из стоимости окончательно забракованной по технологическим причинам продукции, уменьшенной на справедливую стоимость забракованной продукции и сумму расходов на исправление такого технически неотвратимого брака.

Основанием для отражения в бухгалтерском учете прямых производственных расходов (как и всех других расходов) являются надлежащим образом оформленные первичные документы, фиксирующие факты осуществления хозяйственных операций. В табл. 2 показаны основные операции по формированию производственной себестоимости продукции (в части прямых расходов) и первичные документы, на основании которых такие операции осуществляются и отражаются в учете.