3. Список литературы

3.1. Основные нормативно – правовые документы:

1.Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ Режим доступа - http://www.consultant.ru

2. Федеральный Закон. О несостоятельности (банкротстве) от 27.09. 2002 г. № 127-ФЗ. Режим доступа : http://www.consultant.ru

3. Федеральный закон «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ - http://www.consultant.ru

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98 № 34н -http://www.consultant.ru

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.1999 № 43н - http://www.consultant.ru

6. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от 06.05.1999 № 32н - http://www.consultant.ru.

7. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 06.05.1999 № 33н http://www.consultant.ru

8. Положение по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/11), утвержденное приказом Минфина РФ от 02.02.2011 № 11н -http://www.consultant.ru

9. Приказ Минфина РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности» -http://www.consultant.ru

10. Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина РФ от 21.03.2000 № 29н -http://www.consultant.ru

3.2. Литература

а) основная литература

1.Ефимова О.В., Мельник М.В., Бердников В.В., Бородина Е.И. Анализ финансовой отчетности: учеб.пособие / Ефимова О.В., Мельник М.В., Бердников В.В., Бородина Е.И. - М.: Омега-Л., 2012.-400с.

2. Чеглакова С.Г. Анализ финансовой отчетности: учеб. пособие / Чеглакова С.Г.- М.: Дело и сервис, 2012.- 288с.

3. Пожидаева Т.А. Практикум по анализу финансовой отчетности: учеб. пособие / Пожидаева Т.А., Щербакова Н.Ф., Коробейникова Л.С.- М.: КноРус, 2011.-240с.

4. Чеглакова С.Г. Учет и анализ банкротств: учеб. пособие / С.Г.Чеглакова.- М.: Политех. 2011.- 186с.

5. Донцова, Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. – 4-ое изд., перераб. и доп. – М. : ДИС, 2009. – 144 с. (Гриф УМО)

б) дополнительная литература

1. Ковалев, В.В. Финансовая отчетность и ее анализ (основы балансоведения): учеб. пособие / В.В. Ковалев, Вит.В. Ковалев. – М. : ТК Велби, Проспект, 2004. – 432 с.

Ковалев В.В. Финансовый учет и анализ: концептуальные основы. – М.; Финансы и статистика», 2004. – 720с.

в) периодика

Журналы: «Экономический анализ: теория и практика», «Аудит и финансовый анализ» и др.

г) ресурсы Internet

1.Минфин РФ – www.minfin.ru

2.Институт профессиональных бухгалтеров России – www.ipbr.ru

3. РБК – www.rating.rbc.ru

4. Эксперт РА.Рейтинг – www.raexpert.ru/ratings/auditors/2008

5. База данных «СПАРК»

ПРИМЕРНЫЙ ПЕРЕЧЕНЬ ВОПРОСОВ К ЭКЗАМЕНУ

Место анализа финансовой отчетности в системе видов экономического анализа.

Объекты анализа. Оценка информативности финансовой отчетности с позиций основных групп ее пользователей.

Анализ соответствия бухгалтерской (финансовой) отчетности налоговым декларациям и статистическим отчетам.

Влияние инфляции на оценку показателей финансовой отчетности.

Влияние фактора времени на оценку показателей финансовой отчетности.

Методы и методики анализа финансовой отчетности.

Компьютеризация расчетных и оценочных процедур анализа финансовой отчетности

Аналитический баланс. Горизонтальный и вертикальный анализ.

Содержание анализа бухгалтерского баланса.

Содержание анализа отчета о прибылях и убытках.

Трендовый анализ реализации продукции.

Анализ и оценка структуры расходов и доходов организации.

Анализ рентабельности.

Анализ состава и движения капитала организации. Оценка чистых активов. Критерии обоснования оптимальной структуры капитала организации.

Прямой и косвенный метод анализа движения денежных средств.

Анализ приложения к бухгалтерскому балансу и отчету о прибылях и убытках.

Особенности анализа консолидированной отчетности и использование результатов анализа при принятии управленческих решений.

Особенности анализа информации, содержащейся в отчетных сегментах

Общие требования, структура и содержание аналитической записки. Формы заключения аудиторов по анализу финансовой отчетности.

Использование выводов из анализа финансовой отчетности при разработке бизнес-плана организации и принятии управленческих решений.

Приложение 1

Схема построения аналитического баланса

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины,% |

Изменения | |||||

|

на начало года |

на конец года |

на начало года |

на конец года |

в абсолютных величинах, тыс. руб. |

в структуре,% |

в % к величине на начало года |

в % к изменению итога баланса | |

|

АКТИВ А … Аj … Аn |

А |

А |

|

|

А |

|

|

|

|

БАЛАНС (Б) |

Б |

Б |

100 |

100 |

|

0 |

|

100 |

|

ПАССИВ П … Пj … Пm |

П |

П |

|

|

П |

|

|

|

|

БАЛАНС (Б) |

Б |

Б |

100 |

100 |

|

0 |

|

100 |

Приложение 2

Таблица 1

Анализ ликвидности бухгалтерского баланса за 20ХХ год, тыс. руб.

|

Актив |

На 01.01.20ХХ |

На 31.12.20ХХ |

Пассив |

На 01.01.20ХХ |

На 31.12.20ХХ |

Платежный излишек или недостаток (+; - ) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

Наиболее ликвидные активы (А1) |

|

|

Наиболее срочные обязательства (П1) |

|

|

|

|

|

Быстро реализуемые активы (А2) |

|

|

Краткосрочные пассивы (П2) |

|

|

|

|

|

Медленно реализуемые активы (А3) |

|

|

Долгосрочные пассивы (П3) |

|

|

|

|

|

Трудно реализуемые активы (А4) |

|

|

Постоянные пассивы (П4) |

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

|

|

Таблица 2

Анализ платежеспособности организации на основе абсолютных показателей, тыс. руб.

|

Показатели |

На 01.01.20ХХ |

На 31.12.20ХХ |

Выводы |

|

1.Текущая ликвидность (ТЛ) |

|

|

|

|

2. Перспективная ликвидность (ПЛ) |

|

|

|

Приложение 3

Финансовые коэффициенты платежеспособности, доли ед.

|

Наименование показателя |

Способ расчёта* |

Нормальное ограничение |

Пояснения | ||

|

1.Общий показатель платёжеспособности |

L1=A1+0,5A2+0,3A3/П1+0,5П2+0,3П3 |

L1≥или=1 |

______ | ||

|

2.Коэффициент абсолютной ликвидности |

L2={денежные средства}+{Краткосрочные финансовые вложения}/ текущие обязательства |

L2=с.250+с.260 / с.610+с620+с.630+с. 660 |

L2≥0,1÷0,7 (зависит от отраслевой принадлежности организации) |

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств | |

|

3.Коэффициент «критической оценки» |

L3={денежные средства}+{текущие финансовые вложения}+{Краткосрочная дебиторская задолженность}/ текущие обязательства |

L3=с.250+с.260+с.240 / с.610+с.620+с.630+с.660 |

Допустимое 0,7÷0,8;желательно L3≈1 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчётам | |

|

4.Коэффициент текущей ликвидности |

L4=Оборотные активы / текущие обязательства |

L4=с.290 / с.610+с.620+с.630+с.660 |

L4 не меньше 2 |

Показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства | |

|

5.Коэффициент манёвренности функционирующего капитала |

L5=Медленно реализуемые активы /{Оборотные активы}-{Текущие обязательства} |

L5=с.210+с.220+с.230 / с.290-с.610 - с.620 - с.630 -с. 660 |

Уменьшение показателя в динамике-положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

|

6.Доля оборотных средств в активах |

L6= Оборотные активы / Валюта баланса |

L6=с.290 / с.300 |

L6≥0,5 |

Зависит от отраслевой принадлежности организации | |

|

7.Коэффициент обеспеченности собственными средствами |

L7={Собственный капитал}-{Внеоборотные активы}/Оборотные активы |

L7=c.490-c.190 / c.290 |

L7≥0,1 (чем больше, тем лучше) |

Характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности | |

|

|

| ||||

*коэффициенты рассчитываются по данным формы №1

Приложение 4

Таблица 1

Анализ платежеспособности на основе финансовых коэффициентов, доли ед.

|

Финансовые показатели платежеспособности |

На 01.01.20ХХ |

На 31.12.20ХХ |

Нормальное значение показателей |

Соответствие нормальному значению |

Вывод | |

|

На 01.01.20ХХ |

На 31.12.20ХХ | |||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2

Анализ риска банкротства на основе российской методики за 20ХХ год, доли ед.

|

Финансовые показатели риска банкротства |

На 01.01.20ХХ |

На 31.12.20ХХ |

Нормальное значение показателей |

Соответствие нормальному значению |

Вывод | |

|

На 01.01.20ХХ |

На 31.12.20ХХ | |||||

|

1.Коэффициент текущей ликвидности (L4) |

|

|

|

|

|

|

|

2.Коэффициент обеспеченности собственными средствами (L7) |

|

|

|

|

|

|

|

3.Коэффициент восстановления платежеспособности (L8) или коэффициент утраты платежеспособности (L9) |

|

|

|

| ||

Приложение 5

Таблица 1

Приближенная оценка финансовой устойчивости организации за 20ХХ год, тыс.руб.

|

Показатели |

На 01.01.20ХХ |

На 31.12.20ХХ |

|

1. Оборотные активы (ОА) |

|

|

|

2. Собственный капитал (СК) |

|

|

|

3. Удвоенная величина собственного капитала (СК*2) |

|

|

|

4. Внеоборотные акивы (ВНА) |

|

|

|

5. ОА – (СК*2 – ВНА) |

|

|

|

6. Вывод |

|

|

Таблица 2

Финансовые коэффициенты финансовой устойчивости, доли ед.

|

Наименование показателя |

Способ расчёта* |

Нормальное ограничение |

Пояснения | |

|

1.Коэффициент капитализации (плечо финансового рычага) |

U1= Заемный капитал : Собственный капитал |

U1= (с..590 +с. 690) : с. 490 |

U1 не выше 1,5 |

Показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств |

|

2. Коэффициент обеспеченности собственными источниками финансирования |

U2= (Собственный капитал – Внеоборотные активы) : Оборотные активы |

U2=(с. 490 – с. 190): с.290 |

Нижняя граница U2 = 0,1. Opt не меньше 0,5 |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

3.Коэффициент финансовой независимости (автономии) |

U3=Собственный капитал: Валюта баланса |

U3= с.490 : с.700 |

U3 должен находиться в интервале от 0,4 до 0,6 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

|

4. Коэффициент финансирования |

U4 = Собственный капитал : Заемный капитал |

U4 = с.490 : (с.590 + с.690) |

U4 не меньше 0,7

Opt = 1,5 |

Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств |

|

5.Коэффициент финансовой устойчивости |

U5 = (Собственный капитал + Долгосрочные обязательства) : Валюта баланса |

U5 = (с.490 + с.590) : с.700 |

U5 не менее 0,6 |

Показывает, какая часть актива финансируется за счет устойчивых источников |

Приложение 6

Таблица 1

Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации | |||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние | |

|

|

ФС

|

ФС < 0 |

ФС < 0 |

ФС < 0 |

|

|

ФТ

|

ФТ

|

ФТ < 0 |

ФТ < 0 |

|

|

ФО

|

ФО

|

ФО

|

ФО < 0 |

Таблица 2

Анализ обеспеченности запасов источниками финансирования, тыс. руб.

|

Показатели |

На 01.01.20ХХ |

На 31.12.20ХХ |

|

1.Собственные оборотные средства (СОС) |

|

|

|

2. Функционирующий капитал (КФ) |

|

|

|

3. Общая величина основных источников формирования запасов (ВИ) |

|

|

|

4. Общая величина запасов (Зп) |

|

|

|

5.

Излишек (+) или недостаток (-) собственных

оборотных средств ( |

|

|

|

6.

Излишек (+) или недостаток (-) собственных

и долгосрочных заемных источников

формирования запасов ( |

|

|

|

7.

Излишек (+) или недостаток (-) общей

величины основных источников для

формирования запасов ( |

|

|

|

8. Трехкомпонентный показатель типа финансовой ситуации |

|

|

|

9. Тип финансовой ситуации |

|

|

Приложение 7

Границы классов организаций согласно критериям оценки финансового состояния

|

№ |

Показатели финансового состояния |

Условия снижения критерия |

Границы классов согласно критериям | ||||

|

1-й класс |

2-й класс |

3-й класс |

4-й класс |

5-й класс | |||

|

1 |

Коэффициент абсолютной ликвидности |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

0,70 и более присваиваем 14 баллов |

0,69 от 13,8 до 10 баллов |

0,49 от 9,8 до 6 баллов |

0,29 от 5,8 до 2 баллов |

Менее 0,10 присваиваем от 1,8 до 0 баллов |

|

2 |

Коэффициент критической оценки |

За каждую сотую (0,01) пункта снижения снимается по 0,2 балла |

1

и более

11 баллов |

0,99 10,8 |

0,79 6,8

|

0,69 4,8

|

0,59

и менее |

|

3 |

Коэффициент текущей ликвидности |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

2

и более

20

баллов, 1,70 19 баллов |

1,69 от 18,7 до 13 баллов |

1,49 от 12,7 до 7 баллов |

1,29 от 6,7 до 1 балла |

0,99

и менее |

|

4 |

Доля оборотных средств в активах |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

0,5

и более

|

0,49 от 9,8 до 8 баллов |

0,39 от 7,8 до 6 баллов |

0,29 от 5,8 до 4 баллов |

Менее

0,20

от 3,8 до 0 баллов |

|

5 |

Коэффициент обеспеченности собственными средствами |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

0,5

и более

12,5 балла |

0,49 от 12,2 до 9,5 балла |

0,39 от 9,2 до 3,5 балла |

0,19 от 3,2 до 0,5 балла |

Менее

0,10

|

|

6 |

Коэффициент капитализации |

За каждую сотую (0,01) пункта повышения снимается по 0,3 балла |

Меньше

0,70 до 1,0

17,1 |

1,01 от 17,0 до 10,7 балла |

1,23 от 10,4 до 4,1 балла |

1,45 от 3,8 до 0,5 балла |

1,57

и более

от 0,2 до 0 баллов |

|

7 |

Коэффициент финансовой независимости |

За каждую сотую (0,01) пункта снижения снимается по 0,4 балла |

0,50 9 |

0,49 от 8 до 6,4 балла |

0,44 от 6 до 4,4 балла |

0,39 от 4 до 0,8 балла |

0,30

и менее

|

|

8 |

Коэффициент финансовой устойчивости |

За каждую десятую (0,1) пункта снижения снимается по 1 баллу |

0,80

и более

|

0,79 4 балла |

0,69 3 балла |

0,59 2 балла |

0,49

и менее

|

|

9 |

Границы классов |

*** |

100 |

94,3 |

65,7 |

36,1 |

10,9 |

Приложение 8

Классификация финансового состояния предприятия по сводным критериям оценки бухгалтерского баланса за 20ХХ год

|

Показатели финансового состояния |

На 01.01.20ХХ |

На 31.12.20ХХ | ||

|

Значение показателя, доли ед. |

Баллы |

Значение показателя, доли ед |

Баллы | |

|

1.Коэффициент абсолютной ликвидности |

|

|

|

|

|

2.Коэффициент критической оценки |

|

|

|

|

|

3.Коэффициент текущей ликвидности |

|

|

|

|

|

4.Доля оборотных средств в активах |

|

|

|

|

|

5.Коэффициент обеспеченности собственными средствами |

|

|

|

|

|

6.Коэффициент капитализации |

|

|

|

|

|

7.Коэффициент финансовой независимости |

|

|

|

|

|

8.Коэффициент финансовой устойчивости |

|

|

|

|

|

ИТОГО: |

Х |

|

Х |

|

Приложение 9

Анализ состава и динамики прибыли за 20ХХ-20ХХ годы

|

Наименование показателя |

Код строки |

Отчетный период 20ХХ тыс. руб. |

Базисный период 20ХХ г., тыс. руб. |

Отклонение (+,-), тыс. руб. |

Уровень в % к выручке в отчетном периоде |

Уровень в % к выручке в базисном периоде |

Отклонение уровня,% | |||||||

|

1 |

2 |

3 |

4 |

5=3-4 |

6 |

7 |

8=6-7 | |||||||

|

Выручка (нетто) от продажи товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей |

010 |

|

|

|

|

|

| |||||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

|

|

|

|

|

| |||||||

|

Валовая прибыль |

029 |

|

|

|

|

|

| |||||||

|

Коммерческие расходы |

030 |

|

|

|

|

|

| |||||||

|

Управленческие расходы |

040 |

|

|

|

|

|

| |||||||

|

Прибыль (убыток) от продаж |

050 |

|

|

|

|

|

| |||||||

|

Проценты получению |

060 |

|

|

|

|

|

| |||||||

|

Проценты к уплате |

070 |

|

|

|

|

|

| |||||||

|

Доходы от участия в других организациях |

080 |

|

|

|

|

|

| |||||||

|

Прочие доходы |

090 |

|

|

|

|

|

| |||||||

|

Прочие расходы |

100 |

|

|

|

|

|

| |||||||

|

Прибыль (убыток) до налогообложения |

140 |

|

|

|

|

|

| |||||||

|

Отложенные налоговые активы |

141 |

|

|

|

|

|

| |||||||

|

Отложенные налоговые обязательства |

142 |

|

|

|

|

|

| |||||||

|

Текущий налог на прибыль |

150 |

|

|

|

|

|

| |||||||

|

Чистая прибыль (убыток) отчетного периода |

190 |

|

|

|

|

|

| |||||||

Приложение 10

Результаты факторного анализа чистой прибыли (убытка)

|

№ п/п |

Факторы, влияющие на чистую прибыль |

Изменение результирующего показателя, тыс. руб. |

|

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. |

Выручка от продажи продукции (работ, услуг) Себестоимость Коммерческие расходы Управленческие расходы Проценты к получению Проценты к уплате Доходы от участия в других организациях Прочие доходы Прочие расходы Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль |

|

|

|

Общее изменение чистой прибыли (убытка) отчетного периода |

|

Приложение 11

Показатели рентабельности

|

Показатель |

Способ расчета |

Экономический смысл показателя | |

|

1. Рентабельность продаж |

|

|

Показывает, сколько прибыли приходится на рубль выручки от продажи продукции (работ, услуг). |

|

2. Чистая рентабельность |

|

|

Показывает, сколько чистой прибыли приходится на рубль выручки от продажи продукции (работ, услуг). |

|

3. Экономическая рентабельность |

|

|

Показывает, сколько чистой прибыли приходится на рубль средней стоимости активов организации. |

|

4. Рентабельность собственного капитала |

|

|

Показывает, сколько чистой прибыли приходится на рубль собственного капитала. |

|

5. Валовая рентабельность |

|

|

Показывает, сколько валовой прибыли приходится на рубль выручки. |

|

6. Затратоотдача |

|

|

Показывает, сколько прибыли от продажи продукции приходится на рубль затрат на производство и реализацию продукции. |

|

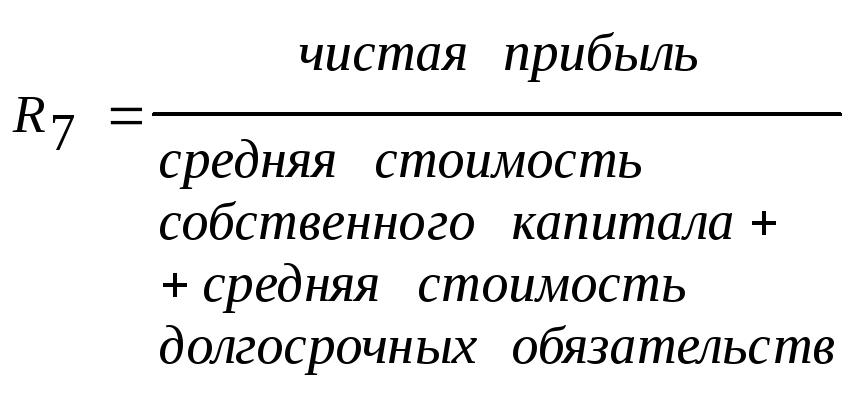

7. Рентабельность перманентного капитала |

|

|

Показывает, сколько чистой прибыли приходится на рубль капитала, вложенного в деятельность организации на длительный срок. |

|

8. Коэффициент устойчивости экономического роста |

|

|

Показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности организации. |

Приложение 12

Динамика показателей рентабельности, %

|

Наименование показателей рентабельности |

Базисный период 20ХХ г. |

Отчетный период 20ХХ г. |

Абсолютное изменение |

Относительное изменение |

Экономический смысл показателя | |

|

темп роста |

темп прироста | |||||

|

Рентабельность продаж (R1) |

|

|

|

|

|

|

|

Чистая рентабельность (R2) |

|

|

|

|

|

|

|

Экономическая рентабельность (R3) |

|

|

|

|

|

|

|

Рентабельность собственного капитала (R4) |

|

|

|

|

|

|

|

Валовая рентабельность (R5) |

|

|

|

|

|

|

|

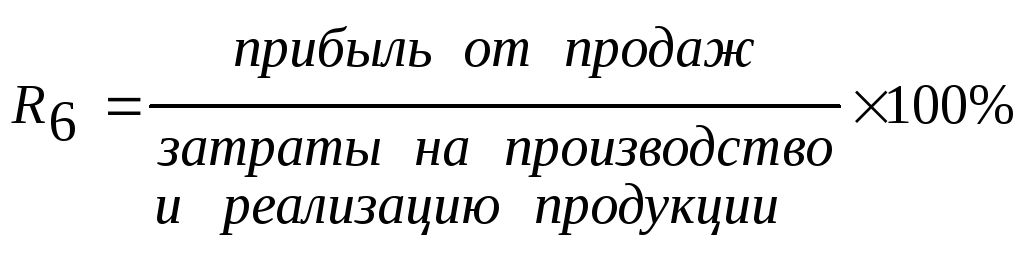

Затратоотдача (R6) |

|

|

|

|

|

|

Приложение 13

Коэффициенты деловой активности

|

Коэффициент |

Способ расчета |

Комментарии | |||

|

1 |

2 |

3 |

4 | ||

|

А.Общие показатели оборачиваемости | |||||

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

d1

=

|

d1

=

|

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период за период всего капитала организации) | ||

|

Коэффициент оборачиваемости оборотных (мобильных) средств |

d2= |

d2

=

|

Показывает скорость оборотов всех оборотных средств организации (как материальных, так и денежных) | ||

|

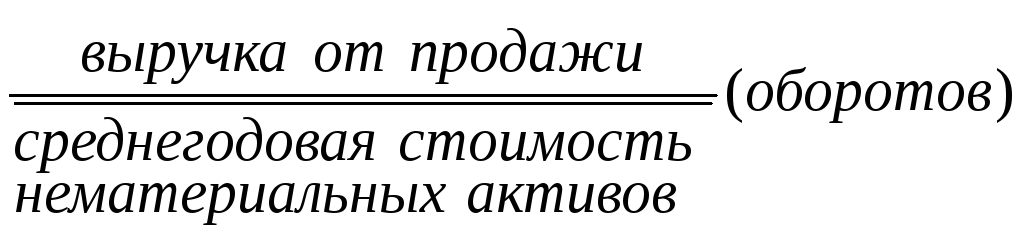

Коэффициент отдачи нематериальных активов |

d3= |

d3=

|

Показывает эффективность использования нематериальных активов | ||

|

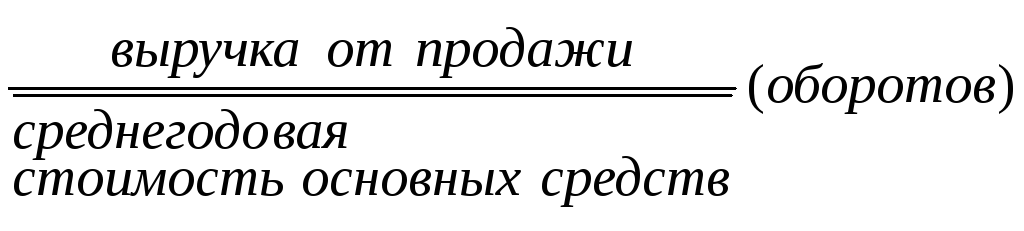

Фондоотдача |

d4= |

d4= |

Показывает эффективность использования только основных средств организации | ||

|

Коэффициент отдачи собственного капитала |

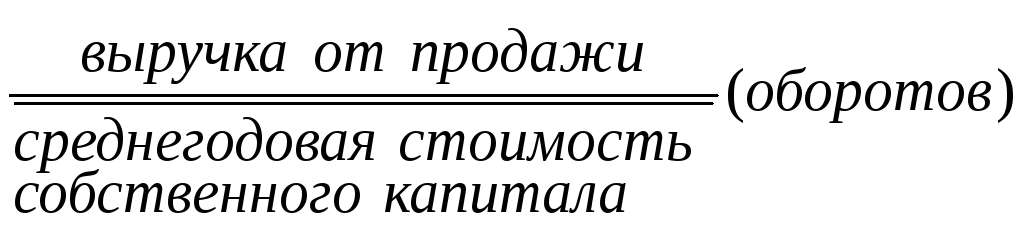

d5= |

d5= |

Показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенного собственного капитала | ||

|

Б. Показатели управления активами | |||||

|

Оборачиваемость материальных средств (запасов) |

d6

=

|

d6

=

|

Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде | ||

|

Оборачиваемость денежных средств |

d7

=

|

d7

=

|

Показывает срок оборота денежных средств | ||

|

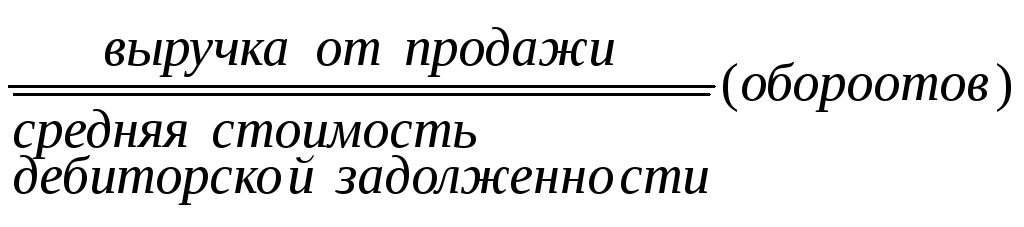

Коэффициент оборачиваемости средств в расчетах |

d8

=

|

d8

=

|

Показывает количество оборотов средств в дебиторской задолженности за отчетный период | ||

|

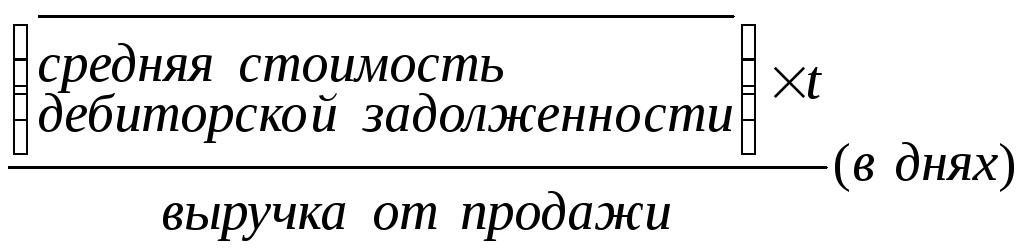

Срок погашения дебиторской задолженности |

d9

=

|

d9

=

|

Показывает, за сколько в среднем дней погашается дебиторская задолженность организации. | ||

|

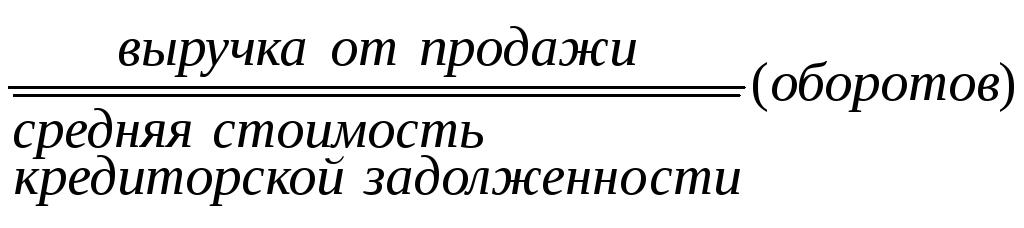

Коэффициент оборачиваемости кредиторской задолженности |

d10

=

|

d10

=

|

Показывает расширение или снижение коммерческого кредита, предоставляемого организации | ||

|

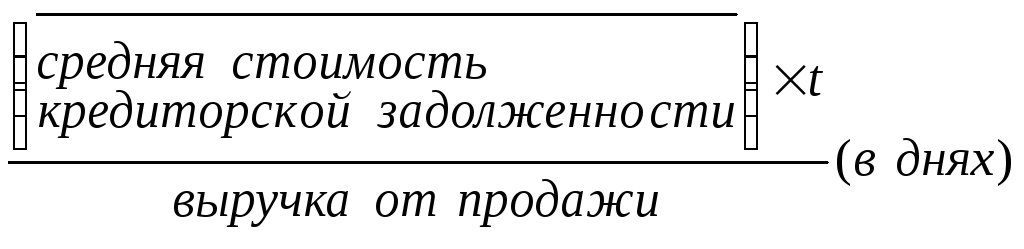

Срок погашения кредиторской задолженности |

d11

=

|

d11

=

|

Показывает средний срок возврата долгов организации по текущим обязательствам | ||

Приложение 14

Таблица 1

Динамика коэффициентов деловой активности за ….. г.г.

|

Коэффициенты деловой активности |

Базисный период 200ХХ год |

Отчетный период 20ХХ год |

Изменение (+; -) |

|

1. Общие показатели оборачиваемости |

|

|

|

|

1.1. |

|

|

|

|

1.2. |

|

|

|

|

1.3. |

|

|

|

|

1.4. |

|

|

|

|

1.5. |

|

|

|

|

2. Показатели управления активами |

|

|

|

|

2.1. |

|

|

|

|

2.2. |

|

|

|

|

2.3. |

|

|

|

|

2.4. |

|

|

|

|

2.5. |

|

|

|

|

2.6. |

|

|

|

Таблица 2

Динамика финансового цикла за ….. г.г.

|

Показатель |

Базисный период 20ХХ год |

Отчетный период 20ХХ год |

Изменение (+; -) |

|

Финансовый цикл, дни |

|

|

|