4 Определение безубыточного объема продаж, зоны безопасности, запаса финансовой прочности с построением графика безубыточности

Важнейшей задачей при формировании производственной программы предприятия после изучения и анализа рыночной ситуации является определение порога рентабельности (безубыточного объема продаж), а также получение максимально возможной (желаемой) прибыли.

Для этой цели рассчитывают:

1) безубыточный объем продаж (порог рентабельности), при котором возмещаются переменные и постоянные затраты;

2) объем продаж, при котором предприятие получит желаемую прибыль;

3) зону безопасности;

4) запас финансовой прочности.

Получить эти данные можно графическим (рисунок) и аналитическим способами.

Порог рентабельности Np равен:

,

шт

,

шт

или

,

руб.,

,

руб.,

где а- доля переменных затрат в цене (выручке);

1-а = m – доля маржинального дохода в цене (выручке).

шт.

шт.

Np – порог рентабельности (точка безубыточности), шт.;

- порог рентабельности

(точка безубыточности), руб.;

- порог рентабельности

(точка безубыточности), руб.;

В - выручка, руб.;

З – затраты, руб.;

F - постоянные затраты, руб.;

П - прибыль, руб.;

У – убыток, руб.;

V – переменные затраты, руб./шт.;

Ц- цена, руб./шт.;

Nф – фактический объем продаж, шт.;

- фактический объем

продаж, руб.;

- фактический объем

продаж, руб.;

ЗБ – зона безопасности, шт.;

ЗБ’ - зона безопасности, руб.

Рисунок – График безубыточности

Объем продаж, при котором предприятие обеспечивает получение прибыли в размере П руб. равен:

,

шт.

,

шт.

или

,

руб.

,

руб.

Зона безопасности показывает, на сколько можно снизить объем производства в натуральном или денежном выражении, не попав в зону убытка.

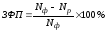

Запас финансовой прочности (ЗФП) показывает, на сколько процентов предприятие может снизить объем производства, оставаясь безубыточным.

Представленные выше расчеты порога рентабельности в натуральном выражении могут быть использованы только в однономенклатурном производстве.

В случае, когда номенклатура выпускаемой продукции состоит из нескольких позиций, возможны два варианта определения порога рентабельности в натуральном выражении.

Первый вариант основан на распределении постоянных затрат между изделиями пропорционально выручке:

,

шт.

,

шт.

И аналогично по каждой позиции номенклатуры

Второй вариант основан на определении порога рентабельности в условных единицах:

,

,

где di – доля i-го изделия в общем объеме производства в натуральном выражении.

И аналогично по всем изделиям.

5 Расчет показателей прибыли и рентабельности

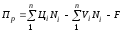

Прибыль от реализации продукции (Пр):

, руб.

, руб.

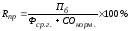

Для оценки степени рентабельности предприятия рассчитывается показатель рентабельности производства:

,

,

где Пб – балансовая прибыль (принять равной прибыли от реализации), руб.;

Фср.г. – среднегодовая стоимость основных фондов, руб.;

СОнорм. – среднегодовой остаток нормируемых оборотных средств, руб. (принять равным 80% от среднегодового остатка оборотных средств).

Рентабельность продукции:

6 Выводы и рекомендации по повышению эффективности работы предприятия

Студентам, выполняющим курсовую работу на реальном предприятии, необходимо сделать выводы и предложить мероприятия по повышению эффективности производства.