Дипифр_Часть2_Фин_инструменты

.pdfДипифр для целеустремленных!

Занятие № 2

Он-лайн тренинг решения задач. |

День 2 . 3 часа. |

Финансовые инструменты. МСФО 32. МСФО 39. IFRS 9

ДЛЯ ЭКЗАМЕНА НУЖНО

0 Определять, где финансовый инструмент, где нет.

0 Знать классификацию согласно IFRS 9

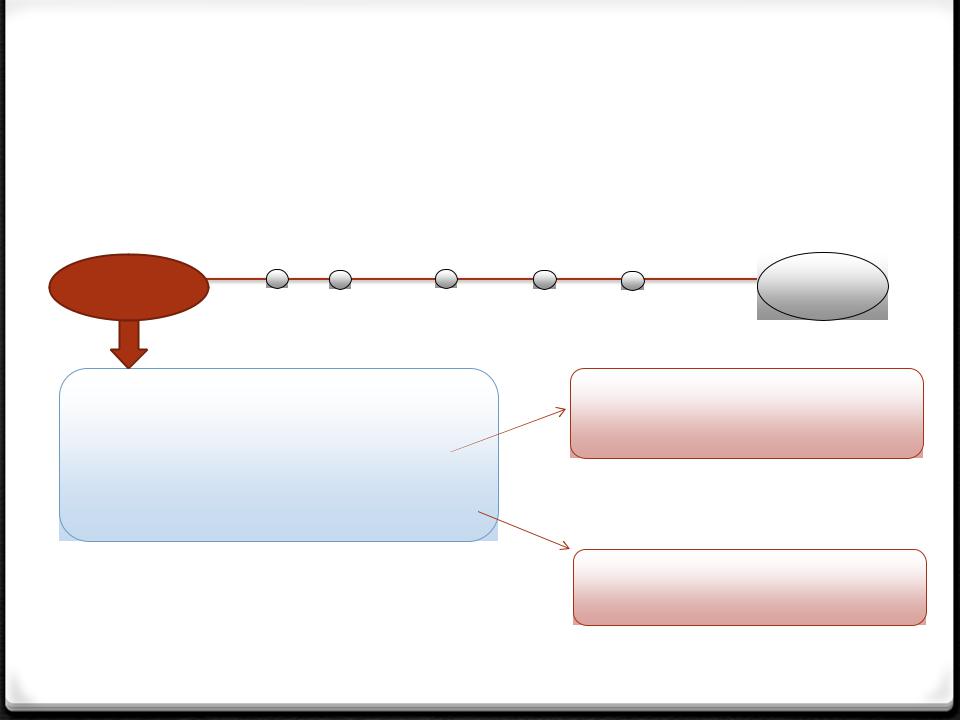

ФИНАНСОВЫЕ АКТИВЫ

ФА, |

|

ФА, |

учитываемые по справедливой |

|

учитываемые по |

стоимости |

|

амортизированной стоимости |

|

|

|

|

|

|

|

|

|

Бизнес |

ЧЕРЕЗ ОПУ |

|

|

|

|

ЧЕРЕЗ ПСД |

||

|

модель! |

||

|

|

|

2

Финансовые инструменты. МСФО 32. МСФО 39. IFRS 9 (продолжение)

ДЛЯ ЭКЗАМЕНА НУЖНО

0Правильно учитывать затраты по

сделкам, связанным с финансовыми

инструментами

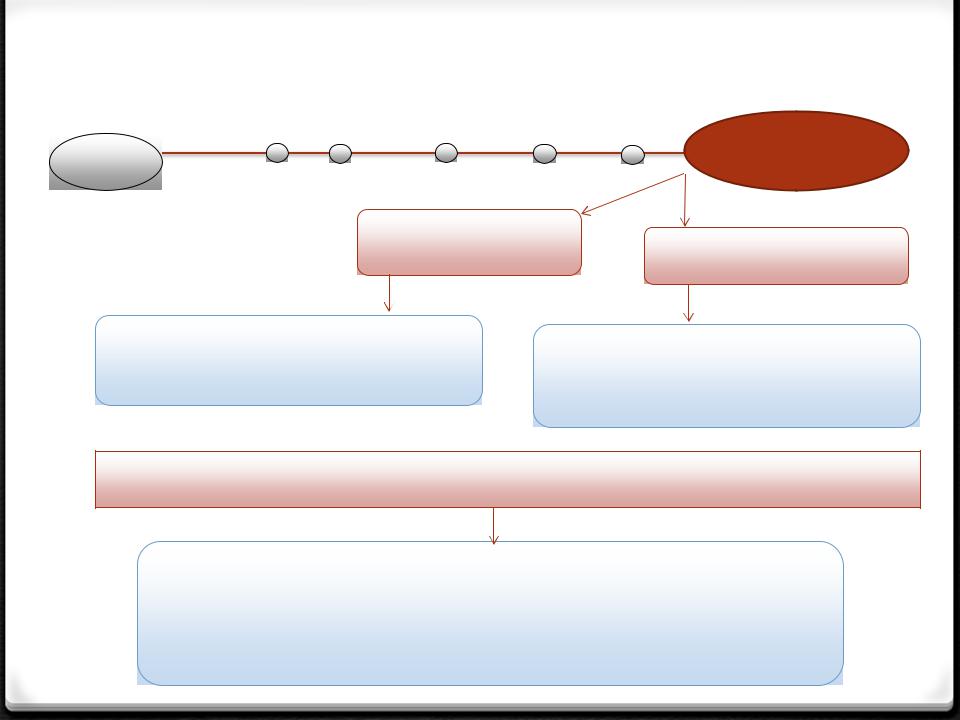

ФА/ФО оцениваются по СС ?

|

|

Затраты отнести на |

|

|

НЕТ |

стоимость фин. |

|

ДА |

инструмента |

||

|

Отнести ЗАТРАТЫ В ОПУ |

Дт ФА |

Дт ФО |

|

Дт ОПУ, расходы |

|||

Кт Деньги |

Кт Деньги |

||

Кт Деньги |

|||

|

|

Финансовые инструменты. МСФО 32. МСФО 39. IFRS 9 (продолжение)

ДЛЯ ЭКЗАМЕНА НУЖНО

0 Правильно учитывать переоценки

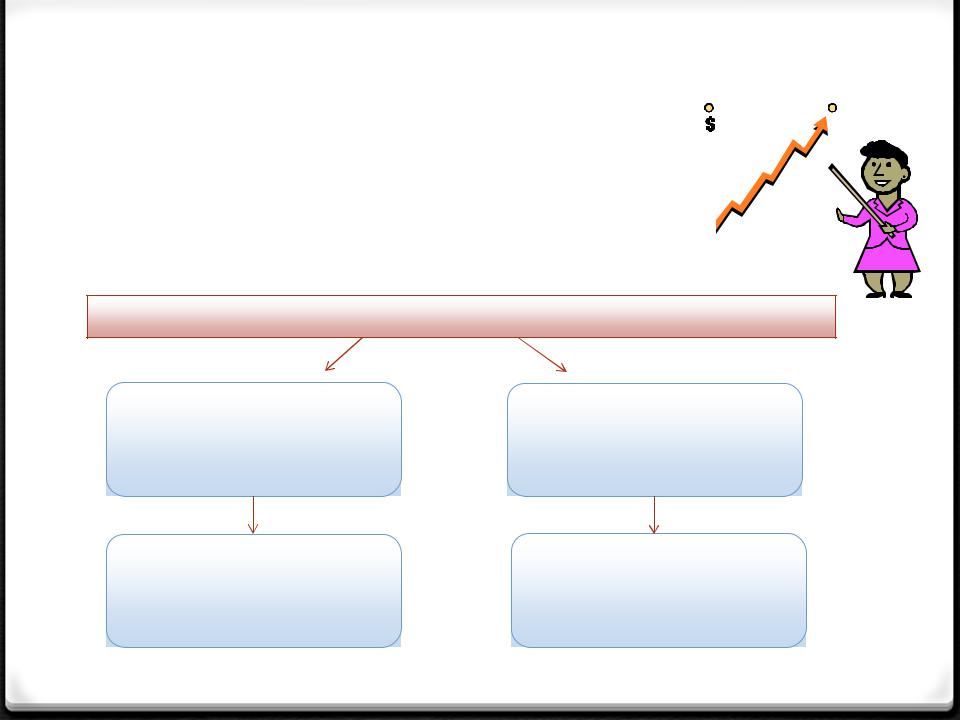

ФА/ФО оцениваются по СС ?

ЧЕРЕЗ ОПУ |

ЧЕРЕЗ ПСД |

|

Разницы в резерв |

|

переоценки ФА в |

Разницы в ОПУ |

капитале |

|

На ОПУ не переносим! |

Финансовые инструменты. МСФО 32. МСФО 39. IFRS 9 (продолжение)

ЗАДАЧА: Декабрь 10 №3 (с) – 8 баллов.

ЗАДАЧА: Декабрь 09 №3 (1) – 8 баллов.

Конвертируемые облигации

ДЛЯ ЭКЗАМЕНА НУЖНО

0 Отражать в ФО на разной стадии

Эмиссия

Дт Деньги (сколько привлекли)

Кт Долговой компонент,

Обязательство по облигации (долг)

Кт Долевой компонент (капитал)

Погашен

ие

По дисконтированной

стоимости потоков по инструменту

= Деньги – Долговой

компонент

Конвертируемые облигации (продолжение)

Эмис

сия

ОТЧЕТНЫЕ ДАТЫ

Начисление процентов:

Дт ОПУ, финансовые расходы по долгу

Кт Обязательство по облигации

Погашение процентов (если предусмотрено)

Дт Обязательство по облигации

Кт Деньги

Долевой компонент при этом не меняется!

Погашен

ие

Конвертируемые облигации (продолжение)

Эмис |

|

Погашение |

сия |

|

|

|

ДЕНЬГАМИ |

АКЦИЯМИ |

|

|

Дт Обязательство по облигации |

Дт Обязательство по облигации |

Кт Деньги |

Кт АК |

|

Кт ЭД |

+ Обнуление долевого компонента:

Дт Долевой компонент

Кт НРП (в отношении части, оплаченной деньгами) Кт АК (в отношении части, погашенной акциями) Кт ЭД (в отношении части, погашенной акциями)

Конвертируемые облигации (продолжение)

ЗАДАЧА: Декабрь 10 №3 (а) – 6 баллов. + СХЕМА

9

Опционы. IFRS 2

ДЛЯ ЭКЗАМЕНА НУЖНО

0 Понимать суть операций с использованием акций.

0 Отражать операции в отчетности

Операции с использованием акций

Оплата Деньгами с

сумме, зависящей от |

Оплата Акциями |

цены акций компании |

|

Д ОПУ, расходы |

Д ОПУ, расходы |

К КЗ |

К СК |

10