Финансы Tema_4

.docxТема 4. Финансовые ресурсы

-

Финансовые ресурсы как материальные носители финансовых отношений

-

Источники формирования и виды финансовых ресурсов

1. Финансовые ресурсы как материальные носители финансовых отношений

Термин «финансовые ресурсы» трактуется различно.

В России он впервые был применен при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов

Финансы являясь частью экономических отношений в обществе, на практике отождествляются с реальными денежными средствами. А распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений.

Материально - вещественным воплощением объективной экономической категории «финансы» и носителем финансовых отношений являются финансовые ресурсы.

Понятие «ресурс» в большинстве экономических источниках рассматривается как запас, выступающий источником удовлетворения потребностей и формирования различных фондов.

Признаки финансовых ресурсов

Так

как финансы представляют собой

экономические отношения, опосредованные

деньгами, очевидно, что финансовые

ресурсы - это те ресурсы, которые

имеют денежную форму, в отличие от

материальных, трудовых, природных и

прочих ресурсов. Отсюда следует, первый

признак, финансовые ресурсы существуют

только в денежной форме.

Так

как финансы представляют собой

экономические отношения, опосредованные

деньгами, очевидно, что финансовые

ресурсы - это те ресурсы, которые

имеют денежную форму, в отличие от

материальных, трудовых, природных и

прочих ресурсов. Отсюда следует, первый

признак, финансовые ресурсы существуют

только в денежной форме.

Признаки финансовых ресурсов, выделяющие их из общего объема денежных средств:

-

Финансовые ресурс всегда имеют собственника, т.е. они не существуют сами по себе:

-

финансовые ресурсы не могут быть вне отношений собственности.

-

только та часть денежных средств, которая находится в собственности или распоряжении субъектов хозяйствования, органов государственной власти и органов местного самоуправления, а также обслуживает процесс общественного воспроизводства, относится к финансовым ресурсам.

Принадлежность финансовых ресурсов конкретному собственнику позволяет отделить их от не вовлеченной в процесс общественного воспроизводства части денежных доходов и накоплений населения.

К финансовым ресурсам относятся те денежные средства, которые опосредуют:

-

процессы производства товаров;

-

оказания различного рода услуг;

-

используются для финансирования функций органов государственной власти и местного самоуправления.

-

Финансовые ресурсы всегда используются на:

-

цели расширенного воспроизводства;

-

социальные нужды;

-

материальное стимулирование работающих; а также, удовлетворение других общественных потребностей

Исходя из вышесказанного, с учетом теоретических основ значения понятия ресурсы, а также с учетом признаков характеризующих финансовые ресурсы, рекомендует следующее определение понятию финансовые ресурсы.

Под финансовыми ресурсами понимаются денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении субъектов хозяйствования или органов государственной власти и местного самоуправления и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

2. Источники формирования и виды финансовых ресурсов

На состав источников финансовых ресурсов оказывает влияние:

-

сфера деятельности (материальная или непроизводственная сфера);

-

способ ведения хозяйства и цели деятельности (коммерческие и некоммерческие организации);

-

организационно-правовая форма и прочие факторы.

Виды финансовых ресурсов представляют собой конкретные формы доходов, поступлений и накоплений, которые образуются у субъектов хозяйствования и субъектов власти в результате финансового распределения.

К видам финансовых ресурсов можно отнести, например:

-

амортизационные отчисления;

-

прибыль организаций;

-

налоговые и неналоговые доходы;

-

страховые платежи и т.д.

Финансовые ресурсы:

-

Коммерческих организаций;

-

Некоммерческих организаций;

-

Индивидуальных предпринимателей;

-

Государственной власти и местного самоуправления.

Коммерческая организация

Финансовые ресурсы коммерческой организации - это денежные доходы, накопления и поступления, находящиеся в собственности или распоряжении организации и предназначенные для выполнения финансовых обязательств, обеспечения воспроизводственных затрат, социальных потребностей и материального стимулирования работающих.

Источники:

-

Выручка от реализации продукции, работ, услуг

-

Выручка от прочей реализации, например, производственных запасов, выбывших ОФ и прочие

-

Внереализационные доходы, например, полученные штрафы, дивиденды и %-ты по ценным бумагам и т.д.

-

Бюджетные средства

-

Средства поступившие в порядке перераспределения финансовых ресурсов, внутри структур

Виды финансовых ресурсов коммерческой организации:

-

Прибыль от реализации товаров, работ, услуг

-

Прибыль от реализации имущества

-

Сальдо доходов и расходов от внереализационных мероприятий

-

Амортизационные отчисления

-

Резервные и прочие фонды, образованные за счет прибыли

Направления использования финансовых ресурсов коммерческой организации:

-

Платежи в бюджет разного уровня и внебюджетные фонды.

-

Уплата процентов за пользование кредитом; погашения ссуд, страховые платежи; финансирование капитальных вложений, увеличение оборотных средств.

-

Финансирование НИОКР

-

Выполнение обязательств перед собственниками коммерческой организации, материальное поощрение работников, благотворительные цели, спонсорство и т.д.

Некоммерческая организация

Финансовые ресурсы некоммерческой организации — это денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации. Организационно-правовая форма и вид деятельности некоммерческой организации будет оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования

Источники:

-

Взносы учредителей и членские взносы

-

Доходы от предпринимательской и иной приносящей доход деятельности

-

Бюджетные средства

-

Безвозмездные перечисления юридических и физических лиц, и некоторые прочие источники

Виды финансовых ресурсов некоммерческой организации:

-

Бюджетные средства

-

Безвозмездные перечисления юридических и физических лиц, гранты

-

Прибыль, амортизационные отчисления, за исключением бюджетных учреждений

-

Резервные и другие аналогичные фонды, за исключением бюджетных учреждений

Направления использования финансовых ресурсов некоммерческой организации:

-

Расходы на оплату труда рабочих и служащих

-

Расходы, связанные с арендой, эксплуатацией помещения, приобретением основных фондов

-

Платежи в бюджет и государственные внебюджетные фонды

-

Капитальные вложения , капитальный ремонт основных фондов

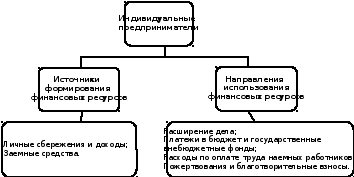

Индивидуальные

предприниматели

Индивидуальные

предприниматели

Основные виды финансовых ресурсов органов государственной власти и местного самоуправления:

-

Налоговые доходы

-

Неналоговые доходы

-

Безвозмездные перечисления

Направления использования финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, связано:

-

с функциями государства, например: экономическими, социальными, управленческими и прочими

-

с обеспечением потребностей общества, например, в сфере экономики, социальной сфере, обороноспособности страны и прочие.

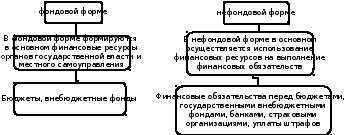

Осуществление

формирования и использования финансовых

ресурсов осуществляется в:

Осуществление

формирования и использования финансовых

ресурсов осуществляется в:

Характерные черты финансовых фондов:

-

это обособившаяся часть, выделившаяся из общей суммы денежных средств;

-

в результате обособления денежный фонд начинает функционировать самостоятельно, причем эта самостоятельность относительна, происходит постоянное пополнение и использование средств;

-

всегда создается для финансирования какой-либо цели, причем цели могут быть разного порядка, широкие и узкие;

-

имеет правовое обеспечение, в котором регулируются вопросы порядка его образования и использования.

Фондовая форма образования и использования финансовых ресурсов имеет преимущества по сравнению с нефондовой так как:

Формирование функционирующих финансовых фондов обособленно с четкой регламентацией порядка их формирования и использования

-

обеспечивающего: концентрацию финансовых ресурсов для выполнения неотложных задач,

-

позволяющего: эффективнее управлять ими

-

облегчающего: контроль за их формированием и использованием.

Порядок использования финансовых ресурсов коммерческими организациями определяется их учредительными документами, поэтому возможно сочетание фондовой и нефондовой форм.

Часть ресурсов субъектов хозяйствования может быть направлена на образование фондов целевого назначения (например, экономического стимулирования, резервных фондов).

Другая часть направлена на выполнение финансовых обязательств, осуществляющихся в нефодовой форме.