Сводка и группировка статистических данных.

План:

Статистическая сводка: ее содержание и задачи;

Группировка – основа статистической сводки. Виды группировок.

Статистические ряды распределения. Основные характеристики рядов распределения.

Статистические таблицы и графики.

Лит-ра: Шмойлова Р.А. и др. Теория статистики. – М.: Финансы и статистика, 2004 и 2008.

Статистическая сводка: ее содержание и задачи; Классификация видов сводки

Виды сводок

Глубина

обрабатываемого материала

Способы разработки

сводки

Технология

обработки данных

Группировка – основа статистической сводки. Виды группировок.

Типологические группировки.

Схематично типологическую группировку можно представить:

Таблица 1.1

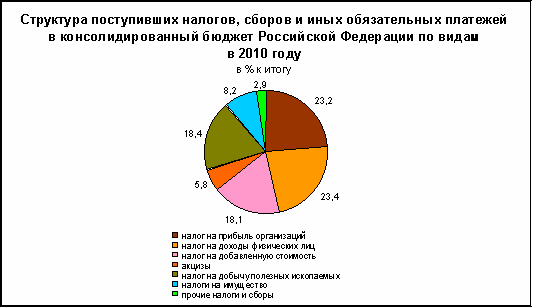

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд.рублей

|

|

2009г. |

2010г. |

|

консолиди- рованный бюджет |

консолиди- рованный бюджет | |

|

Всего |

7662,9 |

121,9 |

|

из них: налог на прибыль организаций |

1774,4 |

140,3 |

|

налог на доходы физических лиц |

1789,6 |

107,5 |

|

налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации,ввозимые из Республики Беларусь и Республики Казахстан |

1384,0 |

114,6 |

|

из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации |

1328,7 |

112,9 |

|

акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

441,4 |

134,8 |

|

налоги на имущество |

628,2 |

110,3 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

1440,8 |

133,3 |

|

поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам |

2,2 |

95,8 |

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2010г. обеспечили поступления налога на доходы физических лиц - 23,4%, налога на прибыль организаций - 23,2%, налога на добычу полезных ископаемых - 18,4%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, ввозимые из Республики Беларусь и Республики Казахстан - 18,1%.

В 2010г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 6823,3 млрд.рублей (89,1% от общей суммы налоговых доходов), региональных - 497,7 млрд.рублей (6,5%), местных - 131,6 млрд.рублей (1,7%), налогов со специальным налоговым режимом - 207,0 млрд.рублей (2,7%).

Поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2010г. составило 1774,4 млрд.рублей и увеличилось по сравнению с 2009г. на 40,3%. В общей сумме поступлений по данному налогу в 2010г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, увеличилась по сравнению с 2009г. на 1,2 процентного пункта и составила 94,4%, доля налога с доходов, полученных в виде дивидендов, снизилась на 1,2 процентного пункта и составила 4,6%. В декабре 2010г. поступление налога на прибыль организаций составило 168,2 млрд.рублей и увеличилось по сравнению с предыдущим месяцем на 39,6%.

Таблица 1.2