Okrepilov Quality Management

.pdfсматривает обеспечение характеристик качества в производстве и реализацию в потреблении.

Примерныйпереченьзатратнакачествоприведенвтаблице1.3. Следует отметить, что при анализе затрат на качество органи- зации следует идентифицировать и контролировать затраты, свя- занные с каждой операцией выбранных процессов. Затраты могут включать прямые и косвенные трудозатраты, затраты на материа- лы, оборудование, накладные расходы и др. Данные о затратах мо-

гут быть фактическими, выделенными или оцененными.

Данныеозатратахмогутбытьвыделеныизсуществующейсисте- мыфинансовогоконтроляидополненыоперативнымиданными.

|

|

Таблица 1.3 |

|

|

Перечень затрат на качество |

|

|

|

|

ЗАТРАТЫ НА ПРЕДУПРЕДИТЕЛЬНЫЕ МЕРОПРИЯТИЯ |

|

1. |

Управление |

Затраты на планирование системы качества |

|

качеством |

Затраты на преобразование ожиданий потребителя по |

|

|

качеству |

|

|

в технических характеристиках материала, процесса, |

|

|

продукта |

2. |

Управление |

Затратынаустановлениесредствуправленияпроцессом |

|

процессом |

Затраты на изучение возможностей процесса |

|

|

Затраты на осуществление технической поддержки |

|

|

производственному персоналу в применении (осу- |

|

|

ществлении) и поддержании процедур и планов по |

|

|

качеству |

3.Планирование Затраты, связанные с деятельностью по планирова- качества дру- ниюкачества, выполняемойперсоналом, неподчиня- гими подраз- ющимся Управляющему по Качеству делениями

4. Контрольное |

Затраты, связанныесразработкойиусовершенствова- |

и измеритель- |

нием всего контрольного и измерительного оборудо- |

ное оборудо- |

вания (приборов) |

вание |

Затраты, связанные с обслуживанием и калибровкой |

|

всего оборудования (приборов) |

|

Затраты, связанные с обслуживанием и калибровкой |

|

технологической оснастки, приспособлений, шабло- |

|

нов и образцов, имеющих прямое отношение к каче- |

|

ству продукции. |

|

Ни при каких условиях в данную категорию не включа- |

|

ются затраты, связанные со стоимостью изготовления |

|

или амортизация этого оборудования |

31

|

Продолжение табл. 1.3 |

|

|

ЗАТРАТЫ НА ПРЕДУПРЕДИТЕЛЬНЫЕ МЕРОПРИЯТИЯ |

|

5. Обеспечение |

Затраты на оценку потенциальных поставщиков и ма- |

качества по- |

териалов перед заключением договоров на поставки |

ставок |

Затраты, связанные с технической подготовкой про- |

|

верок и испытаний закупленных материалов |

|

Затраты на техническую поддержку поставщиков, на- |

|

правленную на помощь им в достижении ожидаемого |

|

качества |

6.Аудит систе- Затраты на внутренний аудит качества

|

мы качества |

|

|

Затраты на аудит системы качества потребителем, его |

|

|

|

агентом или другим уполномоченным органом |

7. |

Программа |

Затраты, связанные с внедрением программ улучше- |

|

улучшения |

ния, наблюдением за ними и составлением отчетов, |

|

качества |

включая затраты на сбор и анализ данных, составле- |

|

|

ние отчета по затратам на качество |

8. |

Обучение |

Затраты на внедрение, развитие и функционирование |

|

по вопросам |

программы обучения персонала всех уровней вопро- |

|

качества |

сам качества |

9. |

Прочие |

Заработная плата служащих, организационные расхо- |

|

затраты |

ды и т.п., которые непосредственно связаны с пред- |

|

|

упредительными мероприятиями |

|

|

ЗАТРАТЫ НА КОНТРОЛЬ |

1. |

Проверки |

Оплатаработинспекторовииспытательногоперсона- |

|

и испытания |

ла, приплановыхпроверкахпроизводственныхопера- |

|

|

ций |

|

|

Повторные проверки отбракованных элементов, их |

|

|

испытания, сортировки и т.д. не включаются |

2. |

Проверки |

Оплатаработинспекторовииспытательногоперсона- |

|

и испытания |

ла, связанныхсзакупленнымиупоставщиковматери- |

|

поставляемых |

алами, включая инспекторов и служащих различного |

|

материалов |

уровня |

|

|

Затраты на лабораторные испытания, выполняемые |

|

|

для оценки качества поставляемых материалов |

|

|

Затраты, связанные с работой инспекторов и испыта- |

|

|

тельного персонала, проводящих оценку материалов |

|

|

на производстве поставщика |

3. |

Материалы |

Стоимость расходных материалов, используемых при |

|

длятестирова- |

контроле и испытаниях |

|

нияипроверок |

Стоимость материалов, образцов и т.п., подвергнутых |

|

|

разрушающему контролю |

|

|

Стоимость испытательного оборудования не включа- |

|

|

ется |

32

|

|

Продолжение табл. 1.3 |

|

|

|

|

|

|

|

ЗАТРАТЫ НА КОНТРОЛЬ |

|

4. |

Контроль |

Оплата труда персонала, не подчиняющегося Управ- |

|

|

процесса |

ляющему по Качеству, выполняющего контроль и ис- |

|

|

|

пытания на производственных линиях |

|

5. |

Прием |

Затраты на запуск и тестирование готовой продукции |

|

|

продукции |

на производстве для сдачи ее заказчику перед постав- |

|

|

заказчиком |

кой |

|

|

|

Затраты на приемочные испытания продукции у за- |

|

|

|

казчика до ее сдачи |

|

6. |

Проверка за- |

Затраты на контроль и испытание запасных частей, |

|

|

пасных частей |

связанные с изменениями технических требований |

|

|

|

проекта, чрезмерным временем хранения или неуве- |

|

|

|

ренностью, вызванной другими проблемами |

|

7. |

Аудит |

Затраты на проведение аудита качества технологиче- |

|

|

продукта |

ских операций либо в процессе производства, либо по |

|

|

|

конечному продукту |

|

|

|

Затраты на все испытания на надежность, проводи- |

|

|

|

мые на произведенных изделиях |

|

|

|

Затраты на подтверждение качества продукта внеш- |

|

|

|

ними органами, такими как страховые компании, |

|

|

|

правительственные агенты и т.д. |

|

|

ВНУТРЕННИЕ ЗАТРАТЫ НА ДЕФЕКТ |

||

1. |

Отходы |

Стоимость материалов, которые не отвечают требова- |

|

|

|

ниям качества, и затраты на их утилизацию и вывоз |

|

|

|

Ликвидационная стоимость отходов производства не |

|

|

|

включается. |

|

|

|

Неучитываетсястоимостьотходов, вызванныхперепро- |

|

|

|

изводством, моральным устареванием продукции или |

|

|

|

изменениемконструкциипотребованиюзаказчика |

|

2. |

Переделки |

Затраты, возникшие при восстановлении изделий |

|

|

и ремонт |

(материалов) до соответствия требованиям по каче- |

|

|

|

ству посредством либо переделки, либо ремонта, либо |

|

|

|

и тем и другим |

|

|

|

Затраты на повторное тестирование и инспекции по- |

|

|

|

сле переделок или ремонта |

|

3. |

Анализ потерь |

Затраты на определение причин возникших несоот- |

|

|

|

ветствий требованиям по качеству |

|

4. |

Взаимные |

Затраты на допуск к применению тех материалов, ко- |

|

|

уступки |

торые не отвечают техническим требованиям |

|

5. |

Снижение |

Затраты, возникшие вследствие снижения продажной |

|

|

сорта |

цены на продукцию, которая не отвечает первона- |

|

|

|

чальным техническим требованиям |

|

33

|

|

|

Окончание табл. 1.3 |

|

|

|

|

|

|

ВНУТРЕННИЕ ЗАТРАТЫ НА ДЕФЕКТ |

|

6. |

Отходы и |

|

Затраты, понесенные в том случае, когда после полу- |

|

переделки, |

чения от поставщика обнаружилось, что поставлен- |

|

|

возникшие |

|

ные материалы оказались не годными |

|

по вине |

|

|

|

поставщиков |

|

|

|

|

ВНЕШНИЕ ЗАТРАТЫ НА ДЕФЕКТ |

|

1.Продукция, не Затраты на выявление причин отказа заказчика при- принятая по- нять продукцию

требителем |

|

Затратынапеределки, ремонтилизаменунепринятой |

|

|

продукции |

2. Гарантийные |

Затратыназаменунеудовлетворительнойпродукциив |

обязательства |

течении гарантийного периода |

|

Затраты, вовлеченные в сервисные службы для кор- |

|

рекциипродукцииивосстановленияудовлетворенно- |

|

сти потребителя |

3.Отзыв и мо- Затраты на проверку, модификацию или замену уже

|

дернизация |

поставленной потребителю продукции, когда имеется |

|

продукции |

подозрениеилиуверенностьвсуществованииошибки |

|

|

проектирования или изготовления |

4. |

Жалобы |

Затраты, вовлеченныевисследованиепричинвозник- |

|

|

новения жалоб потребителей на качество продукции |

|

|

Затраты, привлеченные для восстановления удовлет- |

|

|

воренности потребителя |

|

|

Затратынаюридическиеспорыивыплатыкомпенсаций |

Данные, выделенные из других источников, могут быть опре- делены количественно и использованы организацией. Затраты, ко- торые нельзя легко связать с отдельными элементами стоимости, следует оценивать.

Если такие затраты значительны, их следует соответствующим образом зафиксировать. Целью должно быть выделение затрат, а не их поглощение накладными расходами. Затраты не следует ограни- чивать только операциями с продукцией, они должны охватывать всю деятельность организации.

При составлении отчета о затратах на процессы организации следует суммировать затраты и сравнивать их с подходящей базой измерений, такой как чистая сумма продаж, входные данные о за- тратах или живой труд. Это сравнение свяжет экономику качества с количеством выполненной работы. Отчеты о затратах могут со-

34

ставляться компанией, отделением, предприятием или отделом на основе индивидуальных потребностей организации.

Действующих классификационных стандартов по затратам на качество в настоящее время не существует. В этой связи нам пред- ставляется целесообразным кратко рассмотреть первую, вторую и четвертую модели учета затрат, перечисленные в начале параграфа, которые называют методами калькуляции затрат на качество.

1. Метод калькуляции затрат на качество

Этот метод касается определения затрат на качество (ЗК), ко- торые в целом подразделяются на затраты, являющиеся результа- том внутренней хозяйственной деятельности (Ву) и внешних работ (Вш). Составляющие затрат, связанных с внутренней хозяйствен- ной деятельностью, анализируются на основе модели калькуляции затрат ПОД (профилактика (П), оценивание (О), дефекты (Д)).

К составляющим затрат относятся следующие:

а) профилактика: деятельность по предотвращению дефектов (например, обучение персонала, метрологическое обеспечение производства и др.);

б) оценивание: испытания, контрольиобследованиедляоценки выполнения требований к качеству;

в) внутренниезатраты(Ву), являющиесяследствиемдефектов, возникающих до поставки продукции, вследствие того, что про- дукция не отвечает требованиям к качеству (например, повторное предоставление услуги, вторичная обработка, переделка, повтор- ные испытания, брак);

г) внешние затраты (Вш), являющиеся следствием дефектов: затраты, возникающие после поставки продукции, когда выясняет- ся, что продукция не отвечает требованиям к качеству (например, техническое обслуживание и ремонт продукции, гарантии и воз- враты, прямыезатратыискидки, связанныесизъятиемпродукции; издержки, связанные с юридической ответственностью за качество продукции).

2. Метод калькуляции затрат, связанных с процессами

Здесь используются понятия стоимости соответствия и несо- ответствия любого процесса, причем оба могут быть источниками экономии средств. При этом:

а) стоимость соответствия - затраты, понесенные с целью удовлетворениявсехсформулированныхиподразумеваемыхзапро- сов потребителей при безотказности существующего процесса;

35

б) стоимость несоответствия – затраты, понесенные из-за на-

рушения существующего процесса.

3. Метод определения потерь вследствие низкого качества

При данном подходе основное внимание уделяется внутрен- ним и внешним потерям вследствие низкого качества и определе- ниюматериальныхинематериальныхпотерь. Типичнымпримером внешних нематериальных потерь является сокращение в будущем объема сбыта из-за неудовлетворенности потребителей. Типичные внутренние нематериальные потери являются результатом сниже- ния производительности труда из-за переделок, неиспользованных возможностей и т.п. Материальные потери представляют собой внутренние и внешние затраты, являющиеся следствием дефектов.

Нижевтаблице1.4 представленасравнительнаясводкаметодов калькуляции затрат на качество.

Следует отметить, что невозможно полностью исключить за- тратынакачество, однакоонимогутбытьприведеныкприемлемому уровню. Некоторыевидызатратнакачествоявляютсяявнонеизбеж- ными, в то время как некоторых можно избежать. Последние – это те, которые могут исчезнуть, если будет отсутствовать дефект, или которыебудутуменьшаться, есликоличестводефектовуменьшится.

2.3.Экономическая эффективность качества

Впараграфе 2.1 мы говорили об обеспечении результативности мероприятий по улучшению качества и деятельности организации

вцелом. А что понимать под термином «эффективность»? Границы междуэтимипонятиямирасплывчаты. Являютсялионисинонима- ми и можно ли ставить между ними знак равенства?

ВпоследнейверсиистандартаИСО9000:2005 «Системыменед- жментакачества. Основныеположенияисловарь» результативность определяется как степень реализации запланированной деятельности

и достижения запланированных результатов [141, п.3.2.14].

Эффективность – одно из наиболее общих и важнейших эко- номических понятий, не имеющих пока, по-видимому, единого общепризнанного определения. Эффективность, впрочем, как и результативность, может рассматриваться применительно к про- дукции (услуге), процессу или системе в целом, к разным уровням оргструктуры, как, например, организация в целом, структурное подразделение, рабочее место.

36

Таблица 1.4

Сравнение методов калькуляции затрат на качество

|

Методы калькуляции затрат на качество |

|

||

|

|

|

|

|

Элементы затрат |

Метод |

Метод калькуля- |

Метод определе- |

Примечание |

калькуляции |

ции затрат, |

ния потерь вслед- |

||

|

затрат на качество |

связанных |

ствие низкого |

|

|

ПОД |

с процессами |

качества |

|

|

|

|

|

|

На профилактику |

+ |

|

|

предотвращение дефектов |

|

|

|

|

|

На оценивание |

+ |

|

|

испытания, контроль, обследования |

|

|

|

|

|

Связаны с дефек- |

+(+) |

|

|

до и после поставки продукции |

тами |

|

|

|

|

|

|

|

|

|

Стоимость соот- |

|

+ |

|

полное удовлетворение потребите- |

ветствия |

|

|

|

ля без изменения имеющегося про- |

|

|

|

|

цесса |

|

|

|

|

|

Стоимость несо- |

|

+(+) |

|

полное удовлетворение потребителя |

ответствия |

|

|

|

за счет переделки имеющегося про- |

|

|

|

|

цесса |

|

|

|

|

|

Материальные |

|

|

+(+) |

затраты внутренние и внешние |

потери |

|

|

|

вследствие дефектов |

|

|

|

|

|

Нематериальные |

|

|

+(+) |

снижение производительности тру- |

потери |

|

|

|

да, сокращение объема сбыта и т.п. |

|

|

|

|

|

(+) – затраты в результате внешних работ (внешние затраты); + – затраты в результате внутренних работ (внутренние затраты).

37

Эффективность - это одна из возможных (важнейшая, но не единственная) характеристик качества некоторой системы, а имен- но: ее характеристика с точки зрения соотношения затрат и резуль- татовфункционированиясистемы. Взависимостиоттого, какиеза- траты и – особенно какие результаты – принимаются во внимание, можноговоритьобэкономической, социально-экономической, со- циальной, экологической эффективности [309].

Одним словом, под эффективностью мы будем понимать соот- ношениерезультатовэкономическойдеятельностиизатрат, произ- веденных для получения этих результатов.

Общепризнанный гуру менеджмента Питер Друкер так опре- делял разницу между двумя исследуемыми нами понятиями: ре-

зультативность (e ectiveness) означает «делать правильные вещи»

(Doing the right things), а эффективность (e ciency) – «делать вещи правильно» (Doing things right) [428].

И то и другое одинаково важно. Формирование стратегии в зави- симости от множества внешних и внутренних факторов в общем виде можно определить как выбор определенной модели поведения в кон- курентной среде, которая позволит организации достичь своих целей. Это ориентир движения вперед, целевая направленность деятельно- сти. Та степень, в которой организация достигнет поставленных це- лей, будетсвидетельствоватьорезультативностиеедеятельности.

После того как был дан правильный ориентир, необходимо по- стараться достигнуть целей минимально возможными средствами, т.е. путем правильного распределения ресурсов.

Таким образом, сначала стратегия, а затем «бережливое про- изводство» (см. главу 9), сначала оценка результативности, а потом исследование соотношения между достигнутыми результатами и затраченными ресурсами и выводы об эффективности/неэффек- тивности деятельности.

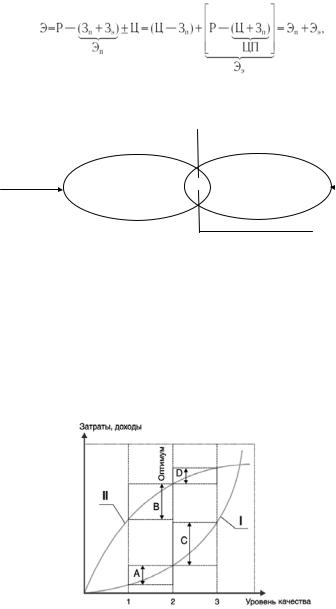

В действующих рекомендациях по оценке эффективности ме- роприятий научно-технического прогресса эффективность при- нимается как характеристика способности системы производить экономический эффект (Э), равный разности между результатом экономической деятельности (Р) и затратами (З), произведенными для его получения (Зп) и использования или эксплуатации (Зэ).

Для единичного акта производства (изготовления), продажи (обмена) ипотребления(эксплуатации) (рис. 1.10) приусловии, что приведения затрат к определенному периоду времени не требуется

38

(или оно выполнено), и вводя в формулу экономического эффекта продажную цену продукции (Ц), имеем:

(1)

где ЦП=(Ц+3э) – цена потребления, а Эп и Ээ - экономические эф- фекты производства и эксплуатации продукции соответственно.

|

|

Ц |

|

|

|

Ресурсы |

|

Сфера потребления |

Потребности |

||

Сфера производства |

|||||

|

|

||||

|

(изготовления) |

(эксплуатации) |

|

|

|

|

|

|

|||

|

|

Сектор продажи (обмена) |

|

|

|

|

|

|

|

||

Рис. 1.10. Схема определения цены

Каждому уровню качества соответствует определенный объем затратнаегообеспечение(рис. 1.11). Зависимостьэтихзатратотиз- менения уровня качества, устанавливаемого проектом, показывает кривая I. График изменения рыночной стоимости продукции в за- висимости от уровня качества проекта, построенный в тех же ко- ординатах, имеет характер кривой II. «Ценность» продукта данного уровня качества для рынка характеризует рыночная стоимость, ко- торая и определяет доходы компании от его реализации.

Рис. 1.11. Зависимость затрат и дохода от уровня качества

39

Как видно из графика (рис. 1.11), при улучшении качества с 1-го на 2-й уровень затраты возросли на величину А, при этом ры- ночная стоимость увеличилась на В. При дальнейшем совершен- ствовании продукции и переходе ее со 2-го на 3-й уровень затраты на производство выросли на С, а рыночная стоимость увеличилась лишь на D, т.е. затраты оказались больше возможного прироста до- хода. Поэтому оптимальным логично считать 2-й уровень качества, при котором можно получить выгоду.

Величина затрат на обеспечение качества проекта существенно зависит от объема полных издержек на протяжении «жизненного циклаизделия» илинапротяжениивсегосрокаэксплуатации(сюда входят расходы на разработку, производство, наладку и монтаж, эксплуатацию, обслуживание и ремонт).

Роствнастоящеевремячисласложныхтехническихсистемпроиз- водственного и военного назначения и потребительских товаров дли- тельногопользованияобусловилувеличениеобъемаполныхиздержек.

Какпоказалапрактика, удельныйвесэксплуатационныхиздер- жек на протяжении срока службы составляет существенную часть общейстоимостисистемы, онимогутвнесколькоразпревосходить первоначальную покупную цену изделия.

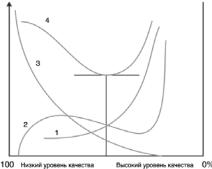

Теоретическая зависимость затрат от уровня качества изготов- ления по основным видам затрат представлена на рис. 1.12.

Рис. 1.12. Теоретическая зависимость затрат от уровня качества

(по основным видам затрат: 1 – превентивные затраты; 2 – затраты на оценку (контроль) качества; 3 – потери от брака;

4 – суммарные затраты).

Эта модель построена на основе простых логических рассужде- ний. При отсутствии всякого контроля или при небольшом объеме

40