2. Понятие и роль налогов. Соотношение налогов и других видов государственных доходов.

Социально-экономические предпосылки развития налогового права.

В период социалистической экономики: налоги с населения (подоходных налог и рабочих и служащих) не имеют полит. и соц. почвы и не слишком важны как источник бюджета. Предлагалось ограничиться взиманием платежей с доходов организаций.

В 1960г.: попытка постепенного снижения налогов с з/п рабочих и служащих – тогда это было реально, т.к. жесткая регламентация уровня з/п позволяла заранее определить сумму налога и предусмотреть его как элемент оплаты труда.

Современность: сохранение налогов с предприятий и населения, их преобразование, расширение их финансовой и социальной роли. Старая система не обеспечивает равных условий хозяйствования субъектов различных форм собственности.

Формирование бюджетов.

Значительная доля доходов населения формируется в частном секторе; возможности государства регулирования этих доходов ограничены. Только посредством налогов население участвует в формировании доходов гос. Бюджета.

Научная и законодательная классификации доходов могут различаться (напр., к неналоговым БК относит таможенные и патентные пошлины, платежи за негативное воздействие на окружающую среду – ст. 61 БК).

Налоги – основной источник доходов гос. бюджета (около 60% процентов доходов бюджета).

Точнее о значении налогов говорит консолидированный бюджет (фед. + регион. + мест. бюджет).

2012-2014гг.

Через налоги государство оказывает косвенное влияние: для развития малого предпринимательства введена упрощенная система налогообложения, для стимулирования сельхоза установлен льготный налоговый режим для производителей, для развития банковской системы снижены размеры подоходного налога на получаемые гражданами проценты по вкладам и т.д.

Налоги приобретают значение контрольного института, института КП: в ответ на уплату налогов граждане требуют улучшения управления, непосредственного участия в решении местных проблем и др.

Косвенные налоги подавляют стремление к самоуправлению, а прямые побуждают контролировать расходование правительственных сумм, уплаченных в виде налогов.

1.2. Налоги и другие виды государственных доходов.

Налог – единственная законная форма изъятия собственности на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченная гос. принуждением и предназначенная для обеспечения финансовых потребностей публичной власти.

Старейший источник гос. доходов – домены – гос. имущество, казенные земли и леса. Первоначально они были собственностью государя и доходом государства (частно-правовые доходы).

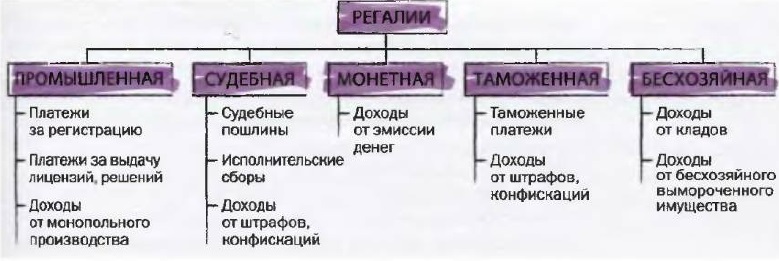

Р

егалии

–

доходные прерогативы казны – опр.

отрасли производства поступали в

исключительное владение казны (переходная

ступень к налогам).

Способы извлечения средств были различны

– государство могло самостоятельно

эксплуатировать отрасль и сбывать

товары по монопольной цене (соляная

монополия); доходы от платы за

предоставление аренды); в наше время –

взимание сборов за право использования

регалий (лицензионные платежи за право

добычи полезных ископаемых).

егалии

–

доходные прерогативы казны – опр.

отрасли производства поступали в

исключительное владение казны (переходная

ступень к налогам).

Способы извлечения средств были различны

– государство могло самостоятельно

эксплуатировать отрасль и сбывать

товары по монопольной цене (соляная

монополия); доходы от платы за

предоставление аренды); в наше время –

взимание сборов за право использования

регалий (лицензионные платежи за право

добычи полезных ископаемых).

Постепенно сохранились только те регалии, которые оправданы общественной необходимостью. Вместо регалий чаще стали применяться пошлины с целью покрытия издержек гос. учреждения, а не извлечения доходов.