Лекция 8.

Тема: Виды налогов.

Хаменушко И.В. к.ю.н., доцент кафедры финансового права Юридического факультета МГУ

Москва

2020

www.pgplaw.ru

План:

01 l

02 l

03 l

04 l

05 l

06 l

07 l

Причины множественности налогов.

Почему провалилась теория единого налога.

Классификации налогов: основания.

Прямые и косвенные налоги. Кто несет налоговое бремя. Капризы теории переложения.

Зачем нужны местные налоги?

Многократное налогообложение: понятие, виды. Правовые средства устранения многократного налогообложения.

Что такое оффшоры, вредоносная налоговая конкуренция, как с ними борется международное сообщество.

3

3

4

5

7

8

9

1-2. Причины множественности налогов. Почему провалилась теория единого налога.

Франсуа Кенэ (1694-1774), политическая экономия, физиократы: земля – единственный источник дохода (излишка над издержками). Отсюда идея облагать налогом только доход землевладельцев – посредством переложения налоговое бремя распределится на всех.

Своя правда в этой устаревшей теории есть, и это важно помнить:

источник налогов действительно один – это доход; другой вопрос, что доходы разнообразны;

обложение не дохода, а чего-то иного (деятельности, имущества) все равно означает уплату налога за счет дохода;

если дохода нет, налог съедает капитал, уничтожает собственную базу.

3

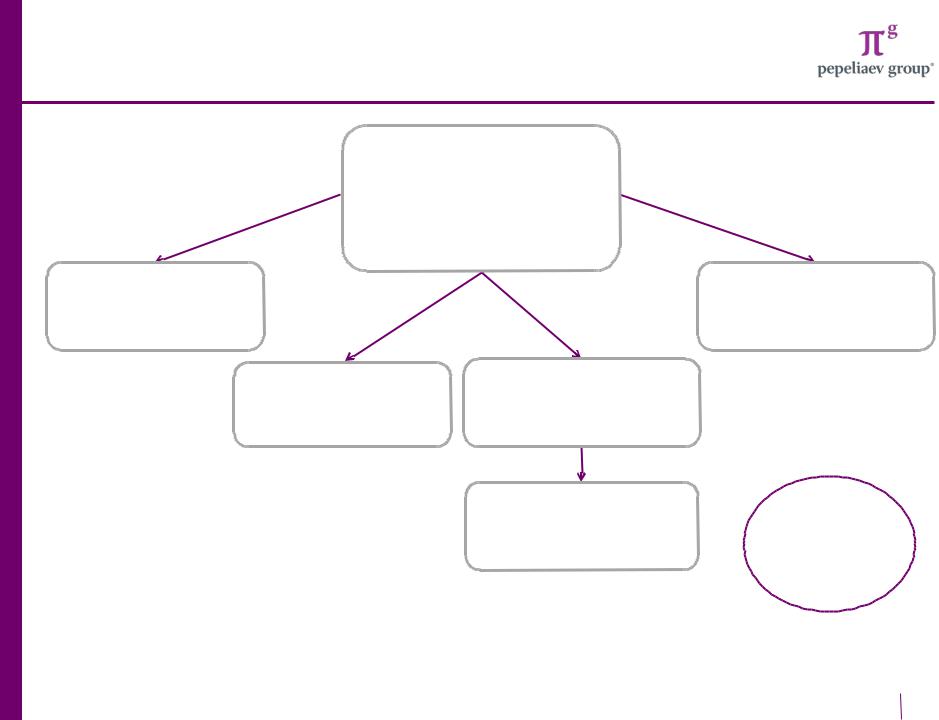

3. Классификации налогов: основания

Виды налогов выделяются по множеству оснований классификации

Прямые

и

косвенные

Личные |

Государственные |

и |

и |

реальные |

местные |

|

Федеральные |

|

Региональные |

|

Местные |

Раскладочные

и

количественные

и т.д.

4

4. Прямые и косвенные налоги (I).

Прямые - взимаются за счет дохода лица. Доход определяется индивидуально (личные) или предполагается на основании внешних признаков – вида деятельности или обладания имуществом (реальные налоги – как правило, поимущественные).

Косвенные – взимаются за счет дохода лица, обнаруживаемого в момент расхода (потребления). Юридический плательщик, продавец, не совпадает с носителем налогового бремени – покупателем (в прямых налогоплательщик и носитель налогового бремени совпадают).

Экономический механизм переложения налога в цене товара может иногда срабатывать и для прямых налогов, а иногда может не срабатывать для косвенных.

5

4. Прямые и косвенные налоги (II).

Преимущество прямых налогов – гражданин осознает, что он - налогоплательщик.

Преимущество косвенных налогов – гражданин не осознает, что он – носитель налогового бремени.

?

6

5. Зачем нужны местные налоги?

Взимание налогов на удовлетворение местных нужд более понятно и менее чувствительно для населения – такие налоги в теории уплачиваются с большей легкостью, чем если бы они уплачивались в централизованную казну и расходовались бы из центра.

Федеральные

Региональные

Местные

Различаем по компетенции уровней публичной власти, обладающих правом устанавливать налог. Не по бюджету, в который попадают эти налоги.

7

6. Многократное налогообложение

Экономическое

►Один доход – разные налоги.

► Один доход – разные налогоплательщики.

В целом это нормально, в крайних ситуациях эффект многократного налогообложения смягчается понижением ставок (дивиденды)

Двойное

(многократное)

налогообложение

Юридическое

|

Двойное |

|

Международное двойное |

налогообложение внутри |

|

страны (один и тот же |

||

налогообложение |

||

налог взимается с |

||

|

||

|

одного и того же лица и |

|

Нежелательное явление, |

одного и того же |

|

дохода) |

||

устраняемое м/н |

||

договорами государств |

Исключительно |

|

|

негативное явление |

8

7. Оффшоры(I).

Ситуация, обратная многократному налогообложению – отсутствие налогообложения вследствие манипуляции правилами, изначально призванными лишь не допустить задвоение налоговых обязательств .

Оффшор:

1.Нет налогов или их ставки ниже средних.

2.Нет обмена информацией с налоговыми органами других стран.

3.Формальный критерий – включение в «черный список» Минфина.

Вредоносная налоговая конкуренция: компании регистрируются в оффшорах – в ущерб тем странам, где эти компании ведут бизнес (в особенности легко это делают холдинговые, торговые и финансовые компании).

Конкурентные преимущества за счет экономии на налогах

незаконны. |

9 |

7. Противодействие оффшорам (II).

Инструменты противодействия оффшорам:

международный обмен информацией о налогоплательщиках, их счетах и компаниях;

правовые доктрины ( деловая цель, контроль трансфертного ценообразования, правила резидентства, правила о контролируемых иностранных компаниях и т.д.).

10