Таблица 1

|

№ варианта |

Номера предприятий из массива исходных данных |

|

14 |

6 15 7 3 14 26 24 51 2 4 18 5 21 25 55 19 29 43 16 33 46 36 58 38 48 |

Задание 1. Таблица 2

|

№ |

Основной капитал, тыс. руб. |

Оборотный капитал, тыс. руб. |

Прибыль, тыс. руб. |

||||

|

4 квартал отчетного года |

4 квартал отчетного года |

4 квартал предыдущего года |

Отчетный год |

||||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||||

|

2 |

1210 |

610 |

99 |

100 |

113 |

103 |

129 |

|

3 |

1480 |

536 |

75 |

78 |

81 |

79 |

86 |

|

4 |

1790 |

634 |

105 |

109 |

119 |

110 |

127 |

|

5 |

4360 |

726 |

165 |

170 |

178 |

173 |

184 |

|

6 |

2900 |

482 |

61 |

64 |

89 |

60 |

73 |

|

7 |

1770 |

510 |

73 |

77 |

85 |

78 |

82 |

|

14 |

800 |

547 |

81 |

89 |

91 |

90 |

110 |

|

15 |

1100 |

495 |

73 |

70 |

74 |

73 |

81 |

|

16 |

3540 |

866 |

196 |

194 |

205 |

201 |

210 |

|

18 |

4340 |

732 |

167 |

180 |

189 |

183 |

190 |

|

19 |

3800 |

807 |

173 |

165 |

165 |

172 |

184 |

|

21 |

1700 |

664 |

110 |

115 |

122 |

119 |

135 |

|

24 |

6300 |

693 |

126 |

133 |

139 |

134 |

156 |

|

25 |

3600 |

751 |

157 |

165 |

170 |

166 |

175 |

|

26 |

5900 |

708 |

147 |

149 |

147 |

151 |

157 |

|

29 |

5600 |

836 |

181 |

187 |

189 |

188 |

210 |

|

33 |

3100 |

894 |

197 |

190 |

200 |

206 |

216 |

|

36 |

4600 |

1230 |

277 |

282 |

289 |

307 |

315 |

|

38 |

5850 |

975 |

254 |

255 |

264 |

256 |

269 |

|

43 |

7050 |

851 |

225 |

216 |

227 |

229 |

235 |

|

46 |

7600 |

1186 |

273 |

274 |

279 |

280 |

286 |

|

48 |

8160 |

989 |

254 |

235 |

241 |

248 |

259 |

|

51 |

3760 |

678 |

118 |

130 |

148 |

121 |

167 |

|

55 |

4900 |

748 |

157 |

149 |

147 |

151 |

157 |

|

58 |

8140 |

944 |

248 |

299 |

310 |

308 |

314 |

Задание 2. На основе логического анализа определяем, что размер оборотного капитала является факторным признаком (х), так как его величина в значительной степени определяет прибыль предприятия, которая будет являться результативным признаком (у).

Задание 3. Выполняем группировку по величине оборотного капитала, выделив три группы: мелкие, средние, крупные. Определяем величину интервала:

i

= ,

,

где,

–

максимальное значение признака;

–

максимальное значение признака;

–

минимальное

значение признака;

–

минимальное

значение признака;

n – число групп.

По данным таблицы:

i

=

Далее заполняем таблицу 3. Нижнюю границу первого интервала принимаем равной минимальному значению признака. Верхнюю границу получаем путем прибавления к нижней границе величины интервала, определенной выше. Так, для первого интервала верхняя граница: 482+249=731 тыс.руб.

Таблица 3

|

№ п/п |

Группы по величине оборотного капитала, тыс. руб. |

Оборотный капитал в 4-м квартале отчетного года, тыс. руб. |

Прибыль в отчетном квартале отчетного года, тыс. руб. |

|

1 |

482-731 |

482, 495, 510, 536, 547, 610, 634, 664, 678, 693, 726, 708 |

73, 81, 82, 86, 110, 129, 127, 135, 167, 156, 184, 157, 184 |

|

2 |

731-980 |

732, 748, 751, 836, 851, 866, 894, 944, 975, 807 |

190, 157, 175, 210, 235, 210, 216, 314, 269 |

|

3 |

980-1229 |

989, 1186, 1230 |

259, 286, 315 |

Результаты типологической и структурной группировки представлены в таблице 4.

Таблица 4

|

№ |

Группы по величине оборотного капитала, тыс. руб. |

Число предприятий в группе |

Оборотный капитал, тыс. руб. |

Прибыль, тыс. руб. |

Удельный вес, % |

||||||

|

Всего |

В среднем на одно предприятие |

Всего |

В среднем на одно предприятие |

По числу предприятий |

По величине оборотного капитала |

По величине прибыли |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

1 |

Мелкие |

13 |

7283 |

560,2 |

1671 |

128,5 |

52 |

38 |

37 |

||

|

2 |

Средние |

9 |

8404 |

933,8 |

1976 |

219,6 |

36 |

44 |

44 |

||

|

3 |

Крупные |

3 |

3405 |

1135 |

860 |

286,7 |

12 |

18 |

19 |

||

|

Итого |

25 |

19092 |

763,7 |

4507 |

180,3 |

100 |

100 |

100 |

|||

По результатам группировки, приведенной в таблице 4, можно сделать следующие выводы:

-

Основная часть предприятий относится к группе мелких, и их доля составляет 52%. В этой группе сосредоточено (38%) оборотного капитала и этим предприятием получено 37% прибыли.

-

Наименьшая часть относится к группе крупных предприятий, их доля составляет 12% в общей численности, по величине оборотного капитала –18%, а по величине прибыли – 19%, что свидетельствует о невысокой эффективности их деятельности.

-

Показатели величины оборотного капитала предприятия в среднем на одно предприятие значительно отличаются друг то друга: по мелким предприятиям – 560,2 тыс. руб.; по средним – 933,8 тыс. руб.; крупные – 1135 тыс. руб. То есть средняя величина оборотного капитала по группе крупных предприятий в 2 раза превышает средний размер оборотного капитала по группе мелких и в 1,2 раза по группе средних предприятий.

-

Показатели прибыли в среднем на одно предприятие по группам показывают следующую зависимость между величиной оборотного капитала и прибылью: мелкие предприятия – 128,5 тыс. руб.; средние – 219,5 тыс. руб.; крупные – 286,7 тыс. руб. то есть средняя величина прибыли по группе крупных в 2,23 раза превышает средний размер прибыли по группе мелких и в 1,3 раза среднюю величину прибыли по группе средних.

Сопоставление роста размера прибыли по группам в зависимости от величины оборотного капитала свидетельствует о наибольшей эффективности третьей группы – крупных предприятий.

Задание 4. Если совокупность разбита на группы по какому-либо признаку, то можно определить, какая часть вариации обусловлена фактором-признаком, положенным в основание данной группировки, а какая всеми прочими неучтенными факторами. Для этого необходимо воспользоваться разложением общей дисперсии на составляющие: межгрупповую и среднюю из внутригрупповых.

Правило сложений дисперсий имеет вид:

,

,

где

- общая дисперсия;

- общая дисперсия;

-

межгрупповая дисперсия;

-

межгрупповая дисперсия;

-

средняя внутригрупповая дисперсия.

-

средняя внутригрупповая дисперсия.

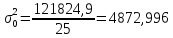

1. Общая дисперсия характеризует вариацию признака под влиянием всех факторов, формирующих уровень признака у единиц совокупности:

,

,

где

общая средняя арифметическая для

изучаемой совокупности в целом,

общая средняя арифметическая для

изучаемой совокупности в целом,

=180,25

тыс. руб.

=180,25

тыс. руб.

|

№ |

Прибыль в 4-м кв., тыс. руб. |

|

|

|

1 |

129 |

-51,3 |

2631,69 |

|

2 |

86 |

-94,3 |

8892,49 |

|

3 |

127 |

-53,3 |

2840,89 |

|

4 |

184 |

3,8 |

14,44 |

|

5 |

73 |

-107,3 |

11513,29 |

|

6 |

82 |

-98,3 |

9662,89 |

|

7 |

110 |

-70,3 |

4942,09 |

|

8 |

81 |

-99,3 |

9860,49 |

|

9 |

210 |

29,8 |

888,04 |

|

10 |

190 |

9,8 |

96,04 |

|

11 |

184 |

3,8 |

14,44 |

|

12 |

135 |

-45,3 |

2052,09 |

|

13 |

156 |

-24,3 |

590,49 |

|

14 |

175 |

-5,3 |

28,09 |

|

15 |

157 |

-23,3 |

542,89 |

|

16 |

210 |

29,8 |

888,04 |

|

17 |

216 |

35,8 |

1281,64 |

|

18 |

315 |

134,8 |

18171,04 |

|

19 |

269 |

88,8 |

7885,44 |

|

20 |

235 |

54,8 |

3003,04 |

|

21 |

286 |

105,8 |

11193,64 |

|

22 |

259 |

78,8 |

6209,44 |

|

23 |

167 |

-13,3 |

176,89 |

|

24 |

157 |

-23,3 |

542,89 |

|

25 |

314 |

133,8 |

17902,44 |

|

|

|

|

|

|

итого |

4507 |

|

121824,9 |

|

|

|

|

|

)

)

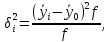

2. Средняя внутригрупповая дисперсия характеризует случайную вариацию, возникающая в результате действия прочих неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки.

,

,

где

дисперсия по отдельной группе;

дисперсия по отдельной группе;

,

,

где

величина i-го

признака в конкретной группе;

величина i-го

признака в конкретной группе;

средняя

величина по данной группе.

средняя

величина по данной группе.

Находим внутригрупповую дисперсию по каждой группе:

,

,

,

,

Далее находим среднюю внутригрупповую дисперсию по формуле средней арифметической взвешенной:

3.

Находим межгрупповую дисперсию (дисперсия

групповых средних

).

Эта дисперсия характеризует систематическую

вариацию, т.е. различия в величине

изучаемого признака, которые возникают

под влиянием фактора, положенного в

основу группировки.

).

Эта дисперсия характеризует систематическую

вариацию, т.е. различия в величине

изучаемого признака, которые возникают

под влиянием фактора, положенного в

основу группировки.

где

средняя

величина признака в отдельной группе;

средняя

величина признака в отдельной группе;

общая

средняя арифметическая для изучаемой

совокупности в целом.

общая

средняя арифметическая для изучаемой

совокупности в целом.

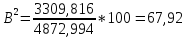

3309,816

3309,816

Проверка:

Выводы:

1. Опираясь на правило сложения дисперсий, можно определить, как часть общей дисперсии складывается под влиянием признака-фактора, положенного в основу группировки. Для этого определим долю межгрупповой дисперсии в общей дисперсии, т.е. рассчитаем коэффициент детерминации:

.

.

Таким образом, величина оборотного капитала, оказывает значительное влияние на вариацию прибыли. Другими словами, вариация прибыли на 67,92% обусловлена величиной оборотного капитала предприятия, а на 32,08% всеми прочими неучтенными факторами.

Для

качественной оценки тесноты связи

используем эмпирическое корреляционное

отношение:

, оно показывает тесноту связи между

группировочным и результативным

признаками.

, оно показывает тесноту связи между

группировочным и результативным

признаками.

Если связь отсутствует, то корреляционное отношение равно 0, то есть групповые средние будут равны между собой и межгрупповая вариация отсутствует, это значит, что группировочный признак никак не влияет на образование общей вариации.

Если связь функциональная, то корреляционное отношение равно 1, то есть дисперсия групповых средних равна общей дисперсии и внутригрупповой вариации нет. Это означает, что группировочный признак целиком определяет вариацию изучаемого результативного признака.

Чем ближе значение корреляционного отношения к 1, тем теснее, ближе к функциональной зависимости связь между признаками. Для качественной оценки тесноты связи на основе корреляционного отношения можно воспользоваться соотношениями Чэддока.

В

нашем случае:

, что свидетельствует о тесной связи

между величиной оборотного капитала и

прибылью предприятия.

, что свидетельствует о тесной связи

между величиной оборотного капитала и

прибылью предприятия.

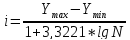

Задание 5. Для построения ряда распределения по прибыли необходимо определить число групп и величину интервала. Используя формулу Стерджесса, определим величину интервала:

;

;

где

максимальное значение признака;

максимальное значение признака;

минимальное

значение признака;

минимальное

значение признака;

N – число единиц в совокупности.

Если определенная верхняя граница последнего интервала будет меньше максимального значения величины признака в совокупности, то это может привести к потере данных. В таком случае, последний интервал можно принять открытым.

Если значение признака совпадает со значением границы интервала, то обычно его включают в интервал, для которого это значение совпадает с нижней границей.

Таблица 6

|

№ |

Прибыль, тыс. руб. |

f |

|

|

% |

|

|

|

|

|

1 |

73-116 |

5 |

94,5 |

472,5 |

20 |

-85,7 |

428,5 |

7344,49 |

36722,5 |

|

2 |

116-159 |

6 |

137,5 |

825 |

24 |

-42,7 |

256,2 |

1823,29 |

10939,74 |

|

3 |

159-202 |

5 |

180,5 |

902,5 |

20 |

0,3 |

1,5 |

0,09 |

0,45 |

|

4 |

202-245 |

4 |

223,5 |

894 |

16 |

43,3 |

173,2 |

1874,89 |

7499,56 |

|

5 |

245-288 |

3 |

266,5 |

799,5 |

12 |

86,3 |

258,9 |

7447,69 |

22343,07 |

|

6 |

288-331 |

2 |

309,5 |

619 |

8 |

129,3 |

258,6 |

16718,49 |

33436,98 |

|

итого |

|

25 |

|

4512,5 |

100 |

|

1376,9 |

35208,94 |

110942,3 |

*f

*f

*f

*f

Средняя

по вариационному интервальному ряду

рассчитывается по средней арифметической

взвешенной, за

принимаем середину интервала, условно

считая, что она будет равна средней по

интервалу.

принимаем середину интервала, условно

считая, что она будет равна средней по

интервалу.