1.5. Пример описания и анализа предметной области

В первую очередь выделим основные этапы описания и оптимизации предметной области (компании):

Определяются цели предприятия – ожидания собственника.

Определяются способы их достижения.

Строится стратегическая карта и ССП (пример).

Строится и оптимизируется система бизнес-процессов, как действующая модель предприятия.

Строится и оптимизируется организационная структура, рассчитывается штатная численность персонала.

Выпускается регламентирующая документация.

Задаются плановые значения показателей и начинается контроль за их исполнением.

Рассмотрим на примере некоторые из приведенных этапов.

Цели, которые ставит перед бизнесом собственник, являются отправной точкой для формирования стратегии развития. В стратегии выбираются виды деятельности, рынки и формулируются те ключевые конкурентные преимущества, за счет которых компания должна добиться успеха. Описывая стратегию в упорядоченной форме, мы повышаем вероятность ее успешной реализации. Один из инструментов представления процесса реализации стратегии – сбалансированная система показателей ССП (Balanced ScoreCard, BSC), разработанная Робертом Капланом и Дейвидом Нортоном.

Сбалансированная система показателей – это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации, как финансовые, так и нефинансовые.

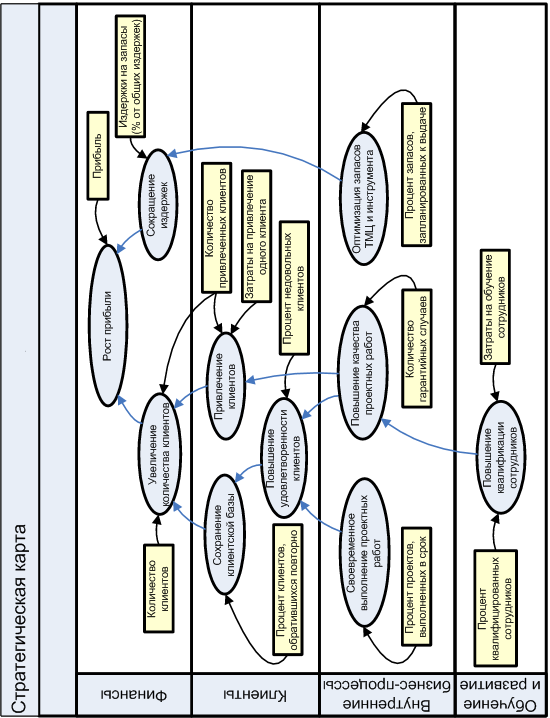

В результате применения рассматриваемого инструмента можно получить формализацию стратегии компании, выделить и зафиксировать в стратегической карте дерево целей компании, разработать показатели достижения этих целей. Показатели для наглядности могут быть размещены на диаграмме стратегической карты (рис. 16).

В левой части показаны перспективы: Финансы, Клиенты, Внутренние бизнес-процессы, Обучение и развитие.

Цели (элемент в виде эллипса) распределяются между этими категориями. В виде прямоугольников могут быть отображены некие показатели, которые показывают достижение цели. Для достижения главной цели может потребоваться решение задач, оценить которые в чисто финансовых показателях невозможно. В нашем примере на рост прибыли влияет не только сокращение издержек. Наши стратеги решили, что не менее важно для достижения главной цели увеличивать количество клиентов, что в свою очередь требует удержания старых клиентов и привлечения новых. Показатели этой ветви целей не используются в системах финансового учета. Но для достижения нашей главной цели они столь же важны, как и финансовые. Еще стоит отметить, что показатели принципиально могут быть двух типов: отсроченные и опережающие. Отсроченные показатели – это те, что показывают нам результаты выполнения стратегии по истечении заметного периода времени – нескольких месяцев, а возможно, и лет. Как пример, прибыль является именно отсроченным показателем. Но цели, влияющие на конечный результат, характеризуются, как правило, опережающими показателями – их нужно контролировать в динамике, чтобы быть уверенными в правильном движении по выбранному курсу. Примером такого показателя на нашей карте является «Процент недовольных клиентов», для него задается критическое значение, при превышении которого нужно немедленно поднимать тревогу.

Рис. 16. Пример диаграммы стратегической карты

Построить Систему Сбалансированных Показателей – и стратегической карты – означает выстроить такую систему целей и показателей различных типов и перспектив, которая обеспечивает достижение главной цели. При этом цели должны быть достижимыми и управляемыми (т. е. мы не можем, к примеру, задать «снижение курса евро» в качестве цели, поскольку не оказываем на это прямого влияния).

Имея четкую систему показателей, руководитель получает возможность контролировать процесс достижения целей. Разумеется, контроль над исполнением стратегического плана можно осуществлять только при условии наличия исполнителей.

Определив и формализовав стратегию, можно перейти к созданию модели бизнес-процессов компании. То есть определить ту деятельность, которую компания должна осуществлять для реализации стратегии и достижения поставленных целей.

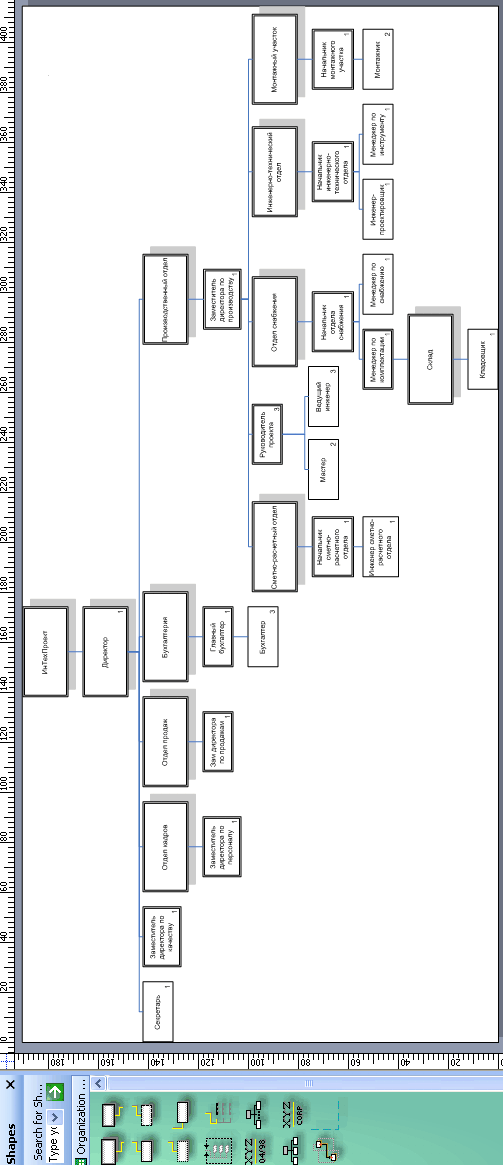

Переходим ко второму этапу – созданию структуры предприятия.

На рис. 17 приведена организационная структура предприятия.

Далее осуществим построение модели бизнес-процессов.

Именно бизнес-процессы должны являться основой для построения системы управления и организационной структуры. То есть для конкретной задачи подбирается исполнитель с определенным образованием, возрастом, сертификатами и другими формальными требованиями. Возможен и часто применяется другой метод – имеется команда исполнителей, и при появлении какой-либо задачи подбирается наиболее подходящая кандидатура. Однако оптимизировать такую структуру намного сложнее.

Зная цели предприятия, выявленные на первом этапе, мы начинаем описывать конкретные действия, которые приводят к их достижению. Так, например, для достижения цели «своевременное выполнение проектных работ» требуется производить работы по каждому из проектов в соответствии с планом. Работы по каждому из проектов выполняются коллективом по более или менее стандартной методике, что позволяет выделить некоторую последовательность этапов, приводящих к конечному результату.

Рис. 17. Пример организационной структуры компании

Каждый из этапов может быть разбит на более простые действия – вплоть до элементарных процедур, выполняемых уже конкретными исполнителями. Детализация проводится до такого уровня, который представляется осмысленным – обычно она завершается там, где находится зона ответственности одного исполнителя.

Каждый шаг или процедура бизнес-процесса характеризуется потребляемыми ресурсами, временем исполнения и, соответственно, стоимостью. Введя все данные, мы получаем возможность рассчитать время и стоимость каждого бизнес-процесса и получить, в конечном итоге, плановую себестоимость нашей деятельности. Возможно, она нас не устроит, нам покажется, что это слишком сложно и дорого.

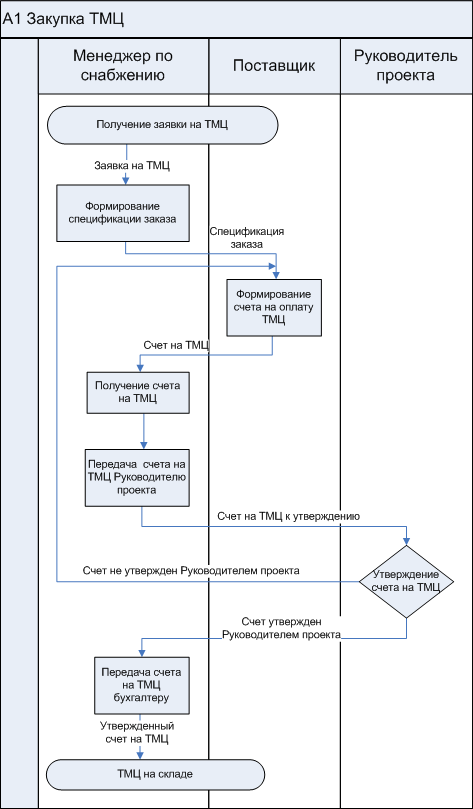

Далее рассмотрим оптимизацию на примере. На рис. 18 представлен типичный бизнес-процесс закупки товарно-материальных ценностей до оптимизации.

Бизнес-процесс начинается с получения заявки. Формируется заказ, направляется поставщику, тот выставляет счет на оплату. Счет с некоторой вероятностью утверждается руководителем и предоставляется бухгалтеру, после чего товар оказывается на складе (бизнес-процесс сокращен по сравнению с реальностью). Если счет не утвержден, поставщику придется подумать о скидках, и цикл удовлетворения Руководителя проекта придется повторить. Произведем расчет стоимости и времени этого процесса. Для этого каждому использованному ресурсу назначается стоимость – например, размер оплаты за час работы сотрудника, а для каждой процедуры – время, затраченное этими сотрудниками. Помимо того в ходе работ счет потребуется распечатать, что потребует материальных затрат.

Возможно, потребуются телефонные переговоры, которые тоже стоят денег. Необходимо учесть, что каждый участник процесса занят еще и другими делами, поэтому задаем времена ожидания каждого действия. Заполнив свойства каждой процедуры, а также установив вероятность утверждения счета (90 %, например), выясняем, что средняя стоимость процедуры закупки составляет 10468 рублей, а среднее время выполнения – 136 часов.

).

Рис. 18. Бизнес-процесс закупки товарно-материальных ценностей до оптимизации

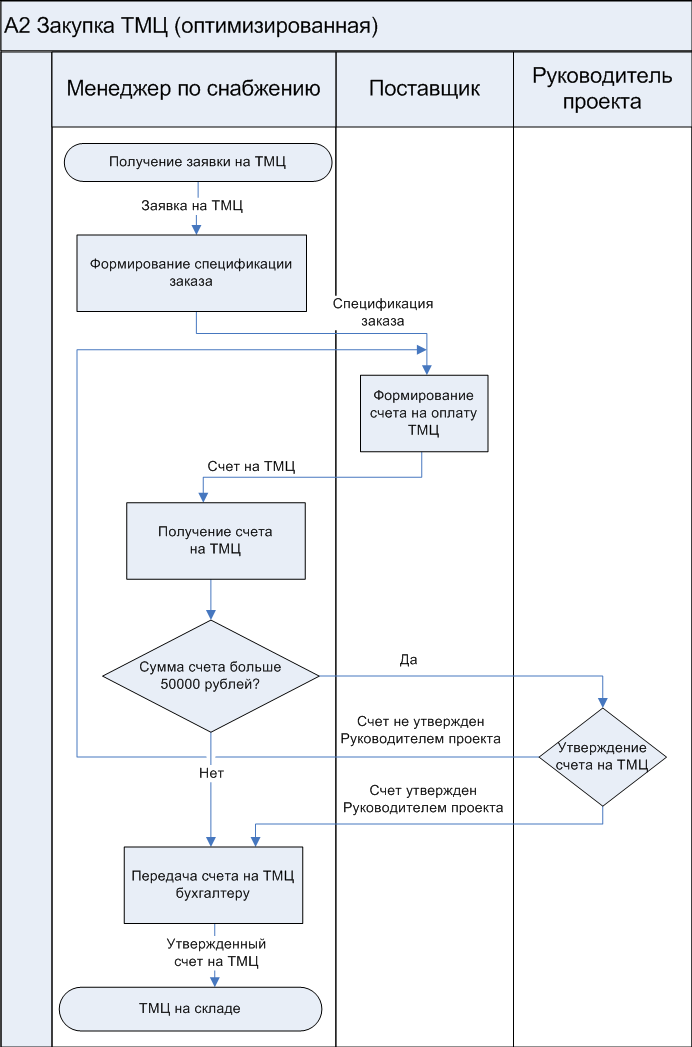

Далее допустим, что нас не устраивает средняя цена за этот бизнес-процесс. Начинаем искать, где мы могли бы сэкономить. В результате анализа обнаруживаем, что руководитель проекта тратит слишком много времени, подписывая счета на небольшие суммы, и принимаем решение, что счета до 50 000 рублей – а таких счетов у нас 80 % – можно оставить на усмотрение снабженца, который в процессе получения счета уже истребует необходимый размер скидки. В результате бизнес-процесс преобразуется к такому виду (рис. 19

На первый взгляд все очевидно – большая часть счетов пойдет мимо руководителя, и поскольку он является высокооплачиваемым специалистом, то средняя стоимость процедуры снизится. Тем же способом производя анализ, после экспериментов получаем точное значение – насколько снизится эта стоимость (табл. 6).

Таблица 6

Стоимость процесса до и после оптимизации

Параметры |

Процедура до оптимизации |

Оптимизированная процедура |

Время выполнения процедуры |

135, 02 ч |

86,28 ч |

Стоимость процедуры |

10468 руб. |

6740 руб. |

Таблица наглядно демонстрирует факт заметного снижения стоимости и времени проведения процесса после оптимизации. Конечно, в данном случае все и так было очевидно, но ведь мы взяли очень простой пример, а количество вероятностных ветвлений в реальной жизни может оказаться существенно большим. Необходимо также учесть, что менеджер по закупкам, оставшись без контроля руководителя при выписке «небольших» счетов, может совершать ошибки (а то и намеренно завышать стоимость закупок, соблюдая свой личный интерес), но в данном случае нас интересует методология оптимизации.

Рис. 19. Бизнес-процесс после оптимизации

|

|

|

|

|

|

|

|

|