14. Показатели обоснования жизнедеятельности проекта.

Фин показатели для обоснов ИП:

1)Обор ср-ва , заемн капитал

2) с/с изд

3) Рентабельность капитала

4)Тбезуб

5) Прибыльность

Фин показатели оценки инвестиц: Прибыльность, запас фин устойчивости, коэф срока окупаемости, коэф дисконтирования, Рентабельность капитала, Тбезуб

Технико –экономическое обоснование: подсчет затрат, с/с изд, пост и перемен изд, производственная программа по годам реализации пректа,% ставки по кредитам и налорговые ставки.

15. Срок окупаемости проекта и его определение.

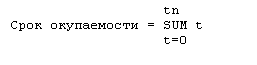

Срок окупаемости проекта - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это - период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости. Определение срока окупаемости по формуле расчета ИД. 1. Нахождению интервала tn, в котором ИД становится больше 1

|

Rt - результаты, достигаемые на t-ом шаге расчета Зt - затраты, осуществляемые на том же шаге при условии, что в них не входят капиталовложения К - сумму дисконтированных капиталовложений t - номер шага расчета (t = 0,1,2,...Т) E - постоянная нормы дисконта в %

2. Суммирование временных интервалов от t=0 до tn.

|

t - номер шага расчета (t = 0,1,2,...Т) tn - интервал, где ИД > 1Т - горизонт

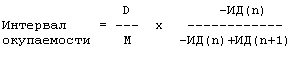

3. Уточнения срока окупаемости внутри интервала tn производится методом линейной аппроксимации.

|

D - длительность интервала tn, где ИД становится больше 1 M - количество разбиений интервала D ИД(n)- значение ИД < 1, в начале tn ИД(n+1) - значение ИД > 1, в конце tn

16. Предынвестиционные исследования, их необходимость.

Инвестиционный анализ реального проекта

Анализ реального проекта отличается от классического анализа по Модели 1. При реализации реального проекта - Продажа продукции и поступления оплаты за нее не совпадает во времени - Существует задержка между закупками сырья и материалов и реализацией готовой продукции, равная длительности финансово-производственного цикла - Источник финансирования проекта в случае использования кредитных средств уменьшает доходность проекта на сумму выплачиваемых процентов. 1 вариант анализа. - Стоимость источников финансирования не учитывается. - В качестве доходов берутся доходы от производственной деятельности - Позволяет сравнивать различные производственные проекты по доходности - Вложение в оборотные средства не учитывается - Финансовая деятельность по проекту не учитывается. Для определения потоков используется таблица Движение финансовых средств. В качестве потока вложений берутся значения кеш-фло от инвестиционной деятельности. В качестве потока доходов по проекту берутся положительные значения кеш-фло от производственной деятельности. 2 вариант анализа. - Позволяет определить фактическую реализуемость проекта - Учитывается стоимость источников финансирования. - Сравниваются доходы от производственной деятельности и финансовой и инвестиционной деятельности - Нельзя сравнивать различные производственные проекты - Нельзя использовать классический инвестиционный анализ В качестве результата реализации проекта берется интегральный баланс движения денежных средств, который фактически является суммой средств на расчетном счету.