Відрядна система оплати праці

Відрядна система оплата праці (Piece-rate pays of labour) - це оплата праці за кількість зробленої продукції (робіт, послуг), вона заснована на оплаті праці в прямій залежності від його результатів

Затрати робочої сили за даної форми виміряються кількістю і якістю виготовленої продукції. Вона використовується для підвищення інтенсивності праці, скорочення затрат на нагляд за робітниками, посилення конкуренції серед робітників. Першою найраціональнішою формою відрядної заробітної плати, в основу якої покладені хронометрування робочого дня, встановлення норм виробітку для найбільш фізично сильних, витривалих і кваліфікованих робітників, була система Тейлора (початок XX ст. У США).

При обчисленні відрядної розцінки необхідно, щоб її складові елементи обчислювались за однакову одиницю часу — годину, робочий день, місяць.Для визначення розміру заробітної плати працівника відрядна розцінка, незалежно від способу її обчислення, помножується на кількість виготовленої працівником продукції.

Відрядну систему оплати праці на підприємстві найбільше доцільно застосовувати в наступних випадках:

- є можливість точного обліку обсягів виконуваних робіт;

- є значні замовлення на виготовлювану продукцію, а чисельність робітників обмежена;

- одне зі структурних підрозділів підприємства (цех, ділянка, робоче місце) є "вузьким" місцем, тобто стримує випуск продукції в інших технологічно взаємозалежних підрозділах;

- застосування цієї системи негативно не відобразиться на якості продукції;

- існує гостра необхідність у збільшенні випуску продукції в цілому по підприємству.

Відрядну оплату праці не рекомендується використовувати в тому випадку, якщо:

- погіршується якість продукції;

- порушуються технологічні режими;

- погіршується обслуговування устаткування;

- порушуються вимоги техніки безпеки;

- перевитрачаються сировина і матеріали.

Різновиди відрядної оплати праці:

Пряма відрядна система оплати праці

Пряма відрядна система оплати полягає у тому, що кожна одиниця продукції оплачується за незмінною відрядною розцінкою незалежно від рівня виконання норми виробітку чи норми часу. Порядок визначення відрядної розцінки залежить від того, що покладено в основу нормування праці. Якщо при виконанні певної роботи нормою праці є кількість виготовленої продукції, то відрядна розцінка відповідно до ст. 90 КЗпП обчислюється за формулою:

заробіток= кі-сть виготовленої продукції * відрядну розцінку; відрядна розцінка= тарифна ставка робітника : норма виробітку;

Переваги: зацікавлює кожного робітника в підвищенні виробітку

Недоліки : не зацікавлює робітника в економії сировини, матеріалів, пального, енергії, підвищення якості продукції.

Застосування: у масовому крупносерійному виробництві

ПРИКЛАД. Необхідно визнвчити заробіток токаря за місяць, якщо відомо, що він протягом цього періоду виконав такий обсяг робіт: валики ступінчасті -100 шт. за встановленою розцінкою 1,26 грн за шт.; втулки конічні - 500 шт. за розцінкою 98 коп за шт.; болти - 300 шт. за розцінкою 72 коп за шт.

РІШЕННЯ. Нарахуємо заробітну плату працівнику за прямою відрядною системою оплати праці, скориставшись формулою (5.12): ЗПпр.відр = 1,26 грн за виріб х 100 виробів + 0,98 грн за виріб х 500 виробів + 0,72 грн зв виріб х 300 виробів = 832 грн.

Непряма відрядна система оплата праці

Оппату праці за непрямою відрядною системою застосовують для матеріальної винагороди допоміжних працівників, зайнятих обслуговуванням основних робітників-відрядників. При цьому їх заробіток залежить від результатів роботи робітників-відрядників, яких вони обслуговують. Ця система має зацікавити допоміжних працівників у поліпшенні обслуговування верстатів, агрегатів, автоматичних ліній для забезпечення безперебійної і ритмічної роботи. За цією системою на підприємстві може оплачуватися праця слюсарів-ремонтників, електриків, кранівників тощо. Переважно заробітна плата нараховується і виплачується індивідуально кожному працівнику. Разом з тим існує колективна форма організації праці, яка застосовується в бригаді. При бригадній формі організації праці заробіток кожного члена бригади визначається на підставі загальних результатів роботи бригади. Загальний колективний заробіток бригади розподіляється між членами бригади відповідно до їх кваліфікації і відпрацьованого часу. При цьому застосовується коефіцієнт трудової участі.

Загальний заробіток може визначатися двома способами:

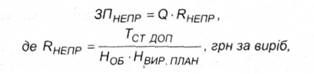

1) множенням непрямої відрядної розцінки на фактичне виконання завдання за робочими об'єктами обслуговування. При цьому непряма відрядна розцінка визначається за формулою:

де Тст доп – годинна тарифна ставка допоміжного робітника, праця якого оплачується за непрямою відрядною системою, грн за годину;

Ноб - кількість робочих місць, які обслуговуються за встановленими нормами;

Нвир ппан - планова норма виробітку, установлена для кожного обслуговуваного виробничого об'єкта, виробів на годину;

2) множенням годинної тарифної ставки допоміжного робітника на середній відсоток виконання норм виробітку обслуговуваних ним за даний період робітників.

Переваги: зацікавлює допоміжних робітників у поліпшенні обслуговування верстатів, агрегатів автоматичних ліній для безперебійної і ритмічної їх роботи

Недоліки: розмір заробітної плати робітника залежить від ви- робітку на обслуговуваній ним ділянці виробництва, тобто неповністю від його роботи Застосування: Для встановлення заробітку допоміжним робітникам ПРИКЛАД. Необхідно визначити заробітну плату чергового робітника та вид оплати його праці, якщо він обслуговує 20 робітників, зайнятих в основному виробництві. Його годинна тарифна ставка складає 3,3 грн. Фактичне виконання завдання за робочими об'єктами обслуговування складає 18200 виробів. Планова норма виробітку, встановлена для кожного обслуговуваного виробничого об'єкта, складає 8 виробів на годину.

РІШЕННЯ. Спочатку обчислимо напряму відрядну розцінку за формулою (5.15): Rнепр = 3,3 грн за годину / (20 робітників х 8 виробів на годину) = 0,02 грн за виріб. Отже, сума заробітної плати, обчислена за непрямою системою оплати праці складе: ЗПнепр = 18200 виробів х 0.02 грн за виріб - 364 грн.

Відрядно-прогресивна система оплати праці

Оплата за цією системою пов'язана з визначенням і виплатою прогресивних доплат, правове регулювання яких відрізняється від правового регулювання основної оплати праці за твердими відрядними розцінками.

Відрядно-прогресивна система вводиться з метою значного підвищення продуктивності праці на вирішальних дільницях виробництва. Ця система оплати є заохочувальною. Але вона, як правило, не є постійною, оскільки вводиться на певний строк.

Вихідною базою введення відрядно-прогресивної системи є певний рівень виконання встановлених норм виробітку, досягнення яких дає працівнику право на оплату продукції, що вироблена понад досить високу норму, за прогресивно зростаючими відрядними розцінками. Введення, скасування чи перегляд відрядно-прогресивної системи заробітної плати є зміною істотних умов трудового договору, тому при їх проведенні повинні виконуватись умови, передбачені статтею 32 КЗпП. Загальний заробіток за відрядно-прогресивною системою розраховується за формулою :

де kВН - коефіцієнт виконання норм виробітку;

kВИХ - вихідна база для нарахування прогресивних доплат, виражена у відсотках виконання норм виробітку, частка одиниці;

kР - коефіцієнт збільшення прямої відрядної розцінки за шкалою прогресивних доплат.

Переваги: Зацікавлює робітників у збільшенні обсягу виконаної роботи.

Недоліки: Не використовується як постійна оплата праці, а вводиться на певний термін.

Застосування: Термінове виконання завдання; переважно на вузьких місцях.

ПРИКЛАД . Визначте вид оплати праці та розмір зарплати працівника, якщо він за місяць виготовив 220 виробів при завданні 180. Вихідна база для нарахування доплат -110% виконання плану. Трудомісткість виробництва продукції складає 1,1 нормо-години. Якщо план перевиконано в інтервалі від 1 до 10%, розцінка зростає на 25%, якщо в інтервалі 11-25% - на 50%, якщо в інтервалі 26-40 - на 75%, якщо більше 40% - на 100%. Годинна тарифна ставка згідно з трудовими нормативами складає 3,6 грн.

РІШЕННЯ. Перш за все визначимо відрядну розцінку за один виріб, використавши формулу (5.11): R - 3,6 грн на годину х 1,1 нормо-годину - 3,96 грн зё виріб. Обчислимо коефіцієнт виконання норм виробітку: 220 виробів /180 виробів - 1,22. План перевиконано на 22%. Отже, за понаднормово виготовлені вироби розцінка зростає на 50% відповідно до наведеної шкали. Вихідна база для нарахування доплат - 1 10% виконання плану, тобто кмх = 1,1. Знаючи всі вихідні параметри, для розрахунку заробітної плати працівника зв відрядно-прогресивною системою оплати праці використаємо формулу (5.14): ЗПВІДР.ПРОГР. = 3,96 грн за виріб х 180 виробів х(1 +(1.1 х 0.5)11.22) = 1034,14 грн.

Відрядно-преміальна система оплати праці

Відрядно-преміальна - це така система оплати праці, коли робітник одержує не тільки відрядний заробіток, але і премію. Премія звичайно встановлюється за досягнення визначених показників: виконання плану виробництва продукції, завдань по якості продукції або економії у витраті матеріальних і інших видів ресурсів.

Загальний заробіток працівника за відрядно-преміальної системи оплати його праці за виконання (чи перевиконання) завдань, технічно обґрунтованих норм виробітку розраховується за формулою (5.13):

![]()

де П1 - розмір премії у відсотках до тарифного заробітку за виконання плану і технічно обґрунтованих норм праці;

П2 - розмір премії у відсотках до тарифного заробітку за кожний відсоток перевиконання плану;

Пплан - ступінь перевиконання плану виробництва, у відсотках.

Переваги: Стимулює працівника до підвищення якості продукції, виконання норм вироблення, зниження трудоємкості, економії використання сировини і матеріалів, освоєння нової техніки.

Недоліки: Економія ресурсів та матеріалів може призвести до збільшення відсотка браку .

Застосування: На виробництві з потребою та можливістю економії ресурсів без погіршення якості продукції

ПРИКЛАД. Необхідно визначити вид та розмір заробітної, плати фрезерувальника, якщо він за місяць виготовив 173 вироби при завданні 130. Норма часу на виконання операції складає 1,4 нормо-години, а годинна тарифна ставка становить 1.8 грн. Процент доплат за виконання плану становить 9%, а процент доплат за кожен процент перевиконання ппану складає 1,5%.

РІШЕННЯ. Спочатку обчислимо розцінку^ один виріб за формулою (5.11): R = 1,8 грн на годину х 1,4 нормо-години = 2,52 грн за виріб. Знайдемо ступінь перевиконання ппану виробництва у відсотках: (173 вироби /130 виробів х 100%) - 700% = 33%. Використовуючи формулу (5.13). розрахуємо розмір заробітної плати фрезерувальника за місяць 38 відрядно-преміальною системою: ЗПвшрлрем = (2.52 грн за виріб х 130 виробів) х (1 + (9+1.5 х 33)/100)) = 519,25 грн.

Акордна система оплати праці

При акордній системі оплати праці винагорода виплачується за кінцевий результат комплексу робіт — готовий будівельний об'єкт, монтаж обладнання та ін. Акордна оплата визначається на підставі чинних норм виробітку чи норм часу, що передбачені на окремі роботи, які входять як складові частини до цілісного об'єкту. Тому остаточний розрахунок за роботу, виконану акордне, проводиться після прийомки всього об'єкту.

Переваги: зацікавлює робітників у скороченні строків роботи проти установлених норм; найбільше виявляється зв’язок оплати праці з кінцевими результатами; скорочення обсягу роботи нормувальників, спрощення функцій майстра, також скорочення витрат часу бухгалтерів та економістів.

Недоліки: дострокове закінчення робіт не завжди є доцільним для підприємства.

Застосування: коли необхідно підвищити матеріальну зацікавленість працівників у скороченні термінів виконання конкретного обсягу робіт, здачі об’єкта в експлуатацію.