4. Поняття основного капіталу і завдання статистики.

Щодо поняття «капітал» серед економістів є різні точки зору, щодо сутності терміну «капітал» ототожнюють з засобами виробництва. Такої позиції дотримується, наприклад, Д. Рікардо.

П. Самуєльсон та Нордхаус капітал розглядають як блага довгострокового користування, що створені для виробництва інших товарів. Часто капітал трактується як сума грошей, інвестовані ресурси, що використані на виробництво товарів і послуг, їх доставку до споживача.

Капітал можна подати в таких трьох формах: засоби виробництва і продуктивний капітал), гроші (грошовий), товари (товарний капітал).

Частину продуктивного капіталу (будівлі, споруди, машини і устаткування, транспортні засоби) називають основним капіталом (основними засобами або основними фондами). Іншу частину продуктивного капіталу (сировину, матеріали, енергетичні ресурси і ін.) називають оборотним капіталом і оборотними фондами).

Продуктивний капітал залежно від функцій, які ним виконуються в процесі виробництва, поділяється на засоби праці і предмети праці. Якщо предмети праці передають продукту праці свої матеріально-речові властивості, то засоби праці своїми матеріально-речовими властивостями уможливлюють цю передачу. Отже, до предметів праці належить та частина засобів виробництва, на які людина впливає у процесі своєї діяльності, надаючи їм властивості, які задовольняють потреби суспільства.

Засоби праці виражають комплекс елементів суспільної праці, ш допомогою яких людина впливає на предмети праці, вступає у виробничий контакт з природою, видозмінюючи "її.

Для того, щоб визначити, куди належать певні засоби виробництва - до предметів праці чи до засобів праці, необхідно враховувати не їх фізико-хімічні властивості чи форму, а те, яку роль вони відіграють у процесі виробництва. Від того, як використовуються ті чи інші засоби, залежить у кожному конкретному випадку, чи будуть вони засобом, чи предметом праці. Так, автомобіль, який використовується для перевезення вантажів, виступає як засіб праці, а автомобіль, який перебуває у якості готової продукції на складі підприємства-виготовлювача - як предмет праці.

Рівень розвитку техніки і технології є головним показником ступеня оволодіння суспільством силами природи і характеризує ступінь володіння нею. До основних виробничих фондів належать не всі засоби праці, а лише ті, що мають вартість, тобто створені працею, беруть участь в утворенні вартості продукту і піддаються відтворювальному процесу. Основними фондами стають об'єкти з моменту "їх функціонування в якості засобів праці, тобто з моменту зарахування їх на баланс основної діяльності промислового підприємства. Предмети праці є складовою виробничих оборотних фондів. Основні виробничі фонди - це засоби праці, які багаторазово беруть участь у виробничому процесі, зберігаючи при цьому свою первісну матеріально-речову форму, і поступово зношуючись, переносять свою вартість на заново створений продукт.

На практиці до основних фондів промислових підприємств не відносяться і включаються до оборотних:

а) предмети, які служать менше одного року незалежно від їх вартості;

б) предмети вартістю нижче від 250 грн. за одиницю незалежно від строку їх служби (крім сільськогосподарських машин і знарядь, дорослої робочої і продуктивної худоби, включаючи дрібну і дорослу птицю), оскільки вони належать до основних фондів незалежно від їх вартості;

в) спеціальні інструменти і спеціальні пристрої незалежно від їх вартості;

г) молодняк тварин і тварини на відгодівлі;

д) спеціальний одяг, спеціальне взуття, постільні речі незалежно від їх вартості і строку служби.

Основними завданнями статистики основних фондів є: ^

визначення обсягу, складу і структури основних «рщдів;

характеристика стану і динаміки основних виробничих фондів;

вивчення рівня використання основних фондів;

характеристика озброєності праці основними виробничими фондами;

вивчення ефективності використання виробничих площ підприємства (фірми).

5. ПОКАЗНИКИ НАЯВНОСТІ. СТАНУ І ДИНАМІКИ ТА ВИКОРИСТАННЯ ОСНОВНИХ ЗАСОБІВ.

У статистичній звітності наявність основних засобів відбивається за повною і залишковою вартістю на початок і кінець звітного року, а також їх а средньорічна величина.

Види оцінок основних фондів:

1.Балансова (початкова) - це вартість за якою об'єкт основних фондів зараховується на баланс підприємства і визначається за формулою: Ціна закупки + Витрати на транспортування + Витрати на монтаж

2. Відновна вартість - це вартість відновленого об'єкта у сучасних умовах. У загальному випадку відновна вартість визначається корегуванням

початкової вартості раніше придбаного об'єкту на величину %, його зменшення та збільшення до рівня вартості ф сучасних умовах. Фв =Фбх(1±ДФв/100), де Фв - відновна вартість, АФв - величина коригування початкової вартості до рівня вартості в сучасних умовах.

3. Залишкова вартість - показує вартість об'єкта на даний період. = Первісна вартість - Знос.

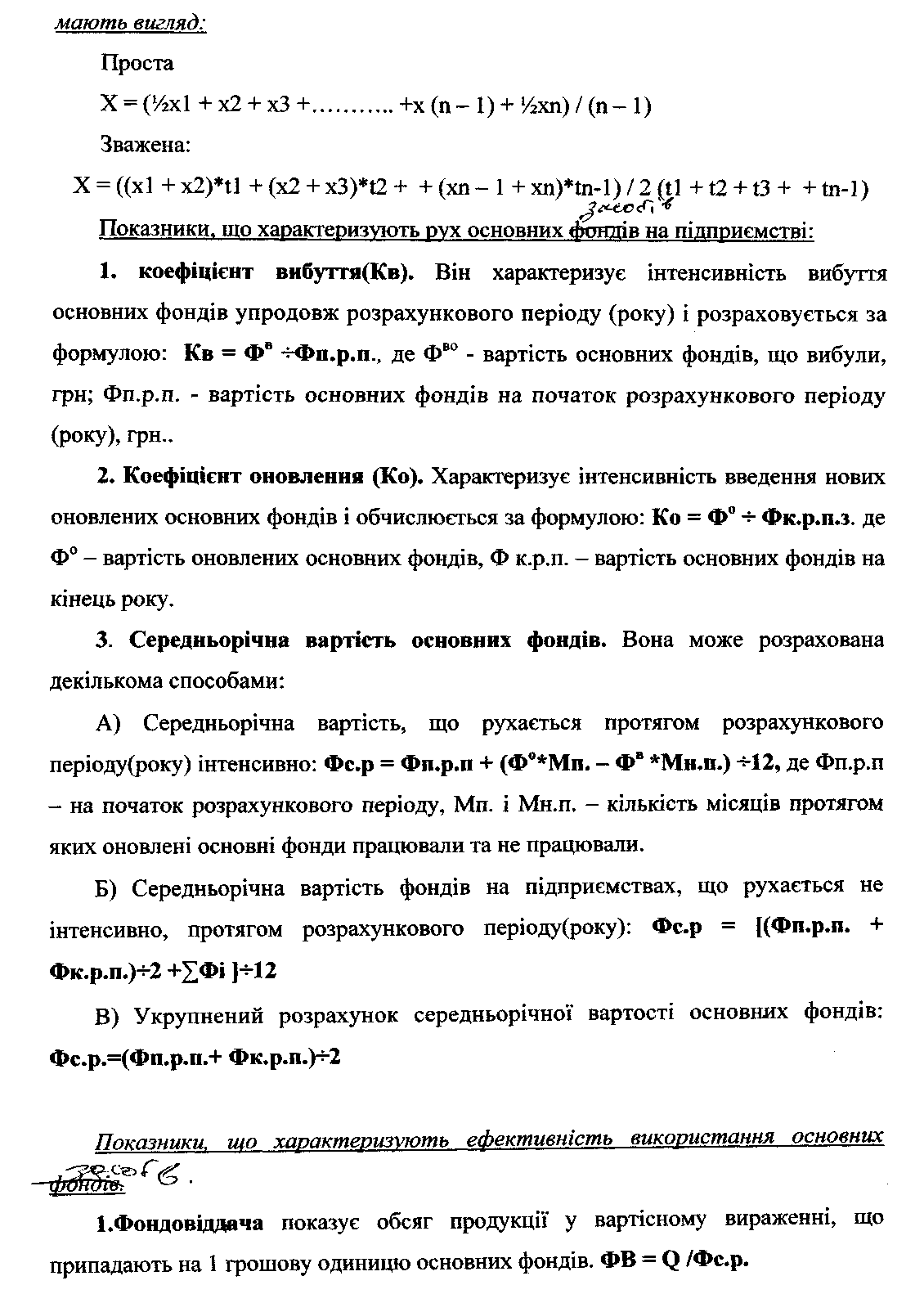

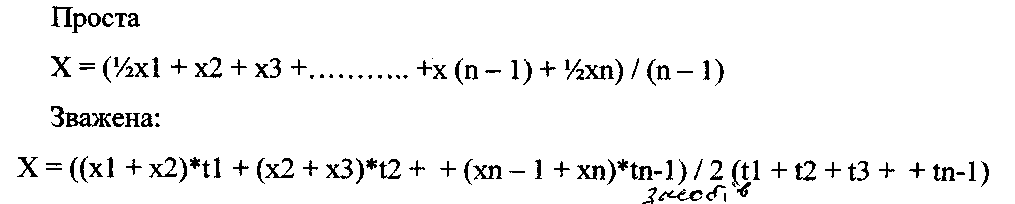

Наявність основних фондів на кінець кожного місяця визначають за даними бухгалтерського обліку. Для обчислення середньої річної вартості основних фондів за місячними даними застосовується формул середньої хронологічної:

Середня хронологічна використовується тоді, коли дані наведені на одному моменті часу, на певну дату. Використовується для пошуку середнього значення на момент них даних. Формули середньої хронологічної простої і зваженої

максимально

можливий фонд часу роботи ведучого

устаткування у і зі гному періоді;

максимально

можливий фонд часу роботи ведучого

устаткування у і зі гному періоді;

асортимент випуску продукції (розрахунок виробничої потужності "р-оводять на основі планового асортименту).

Залежно від особливостей галузі і режиму роботи підприємств розрізняють виробничу потужність змінну, добову, річну.

Змінну потужність підприємства визначають з урахуванням продуктивності ведучого устаткування, кількості годин його роботи за кожним видом продукції. Змінна виробнича потужність може визначатись як загалом по підприємству, так і >а окремими дільницями виробництва, цехів з однотипним устаткуванням.

Добову і річну потужності підприємства визначають з урахуванням кількості змін в періоді і виражають величинами, які характеризують загальний обсяг переробки сировини або випуску готової продукції.