Тема 3.2 Государственное перераспределение доходов и налоговая система

Проблема дифференциации доходов населения. Дифференциация доходов указывает на различия в уровнях доходов на душу населения. Ее принято рассматривать как внутри- и межгрупповую, так и на уровне предприятия, отрасли, региона.

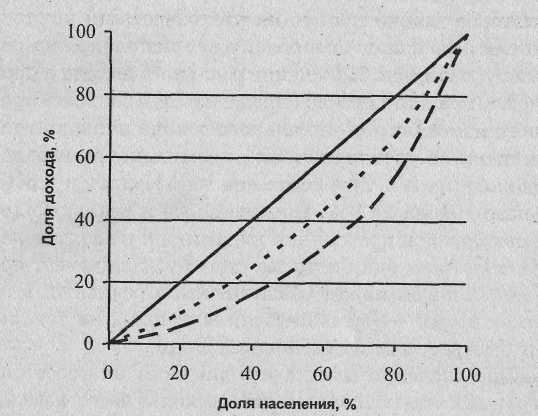

В экономической теории часто используется кривая Лоренца как показатель, отражающий неравномерность распределения дохода общества между различными группами населения.

где ——— линия равномерного распределения дохода;

кривая Лоренца в 1990 г.;

кривая Лоренца в 2002 г.

Рисунок 3.3 - Кривые Лоренца распределения доходов населения России

Прямая на графике отражает абсолютное равномерное распределение совокупного дохода между всеми группами населения, т.е. 20% населения получают 20% совокупных личных доходов, 40% - соответственно 40%, и т.д., а отклонения от нее характеризуют степень неравномерности распределения доходов. Если поделим площадь выпуклой фигуры на площадь треугольника, ограниченного осью абсцисс, линией равномерного распределения и прямой, параллельной оси ординат, то получим коэффициент Джини. Если его значение близко к 1, имеем сверхбогатое меньшинство и нищее большинство, а если к 0, - в обществе процветает уравниловка. Если использовать децильный коэффициент, когда все население разбивается на 10 групп по 10% и сравниваются доходы 10% высшей группы с доходом 10% населения из низшей группы, то ситуация будет выглядеть более удручающей: децильный коэффициент стремится к 20. Однако есть все основания считать эти данные заниженными, так как богатая часть населения не склонна афишировать свои доходы, а государственные органы статистики не имеют возможности получить достоверную информацию. Это еще раз свидетельствует о том, что бедные продолжают беднеть, а богатые - богатеть.

Среди причин неравномерности распределения доходов выделяют: различия в способностях (физических и умственных), различия образования и квалификации, трудолюбие и мотивацию, профессиональную интуицию и склонность к риску, происхождение, размер и состав семьи, владение собственностью и положение на рынке, удачу, везение и т.д. Все их можно условно разделить на зависящие и не зависящие от личных усилий доходополучателей. Граница между этими группами факторов может быть более или менее подвижной:

врожденные способности и талант могут не найти применения и не привести к росту дохода, в то время как скромные способности могут быть развиты в результате образования и сильной мотивации;

владение собственностью по наследству может привести как к ее приумножению, так и к утрате объектов собственности и доходов от нее.

Как результат усиливающейся дифференциации доходов населения растет проблема бедности. По мнению американского экономиста П. Самуэльсона, критерием бедности является уровень дохода, недостаточный для поддержания прожиточного минимума. Обратим внимание на тот факт, что прожиточный минимум - это не физиологический минимум, который можно определить как уровень дохода, необходимый для физического выживания. Прожиточный минимум, или черта бедности, говорит не о границе выживания, а о некоем минимальном уровне стандарта жизни. Разумеется, этот стандарт будет различным у разных стран и народов и у одной и той же страны на разных этапах исторического развития.

Прожиточный минимум рассчитывается на основе реальной потребительской корзины. В нее входят не только минимум продовольственных товаров, но и набор промышленных товаров, некоторые товары длительного пользования и необходимые услуги.

Социальная политика государства. Социальной политикой называется комплекс осуществляемых государством, субъектом Федерации или местным органом власти мероприятий, направленных на регулирование социально-экономических отношений. Социальная политика - одно из важнейших направлений государственного регулирования экономики, так как конечной целью деятельности государства является достижение высокого уровня благосостояния общества и создание условий для его дальнейшего развития. В социальной политике находит свое отражение уровень заботы государства о человеке, степень удовлетворения постоянно растущих потребностей и социально-политической стабильности общества.

Социальная политика государства предполагает наличие:

общественно поддерживаемой социальной доктрины;

конституционных и законодательных установлений и конкретизирующих их нормативных подзаконных актов по группам и отдельным социальным обязательствам государства;

институционального каркаса и механизмов организации исполнения социальных обязательств государства;

организационной структуры мониторинга и контроля;

ресурсов для реализации предыдущих позиций и для непосредственного исполнения социальных обязательств государства.

В любое время и во всех странах региональные и местные власти сталкиваются с одной и той же проблемой: как согласовать свои (всегда ограниченные) финансовые и административные ресурсы с необъятным числом конкретных дел, не дающих немедленную финансовую отдачу, и проблем, не имеющих окончательного и вполне удовлетворительного для участвующих сторон решения. Речь идет обо всем, относящемся к так называемой социальной сфере, - о социальной защите неимущих, муниципальном жилье, благоустройстве и т.п.

Социальная политика по своей сути должна быть долгосрочной, ориентированной на длительную перспективу. Поэтому исходным пунктом ее разработки является выбор перспективной модели социально-экономического устройства общества. Социальная политика должна содержать стратегические установки, направленные на достижение крупномасштабных целей.

Роль государства в проведении социальной политики доходов должна быть направлена на поддержание равновесия доходов и расходов, спроса и предложения. Оно осуществляется через перераспределение доходов населения. Вмешательство государства в сферу доходов становится неизбежным уже потому, что возникает необходимость перераспределять часть доходов с целью преодоления социального неравенства, которое всегда воспринимается как несправедливость.

Государственное регулирование доходов включает в себя комплекс мер законодательного, экономического, административного и контролирующего характера, т.е. деятельность, в которой участвуют все ветви государственной власти. Основными объектами регулирования доходов являются собственно доходы, заработная плата, рынок труда, занятость, подготовка и переподготовка кадров, жилищная политика, защита сбережений.

Меры законодательного порядка включают разработку и принятие законодательных и нормативных актов, таких как Конституция РФ, Гражданский кодекс РФ, Кодекс законов о труде, Указы Президента и Правительства РФ.

Рост минимальной заработной платы относится к экономическим методам и определяется финансовыми возможностями экономики. Минимальный размер оплаты труда - это социальная норма, которая представляет собой низшую границу стоимости рабочей силы самого простого труда в нормальных условиях производства. Он должен быть достаточным для удовлетворения самых необходимых потребностей работника. При разработке минимального размера оплаты труда учитывается размер минимального потребительского бюджета, исчисляемого дифференцировано применительно к различным категориям работников, видам производства и регионам страны. По заключению Международной комиссии, созданной по инициативе ЕС в 1989 г., справедливой считается минимальная заработная плата, которая достигает 68% национальной средней заработной платы. В развитых странах этот принцип соблюдается неукоснительно. В России, к сожалению, существует значительное отставание минимальной заработной платы от величины прожиточного минимума. Ее уровень не гарантирует удовлетворения даже физиологических потребностей (Минимальный размер оплаты труда на конец 2003 г. составлял 600 руб., а прожиточный минимум — 2112 руб.). Установление экономически обоснованного размера минимальной оплаты труда - первый шаг на пути перераспределения доходов и снижения в дифференциации в оплате труда и норма для соблюдения минимального стандарта жизни.

Налоги и налогообложение. Налоги – это сложная и многофункциональная стоимостная категория, прошедшая длительный исторический путь становления, как на практике, так и в теории. Налоги, как способ изъятия и перераспределения доходов возникли вместе с государством.

Экономическая сущность налога заключается в относительно безвозмездном изъятии государством части ВНД в виде обязательного взноса для формирования денежных фондов (доходов). На современном этапе налоги являются основным источником формирования доходов бюджета всех уровней и внебюджетных фондов.

Фискальная функция является основной, непосредственно вытекающей из экономической природы налогов. Она характерна для всех государств. С помощью реализации этой функции образуются соответствующие государственные денежные фонды и создаются необходимые материальные условия для существования государства.

Регулирующая функция. Налоги используются в качестве важнейшего финансового регулятора всех перераспределительных процессов в обществе, активно воздействующих на состояние экономической системы.

В числе налоговых функций, как правило, рассматривают фискальную и регулирующую. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и финансовой системах. Таким образом, сущность налога едина, но практические формы ее воплощения различают в зависимости от специфики проводимой экономической политики государства, его задач, принятых конечных целей.

Налоговая система - это совокупность всех налогов, методы и принципы их построения, способы исчисления и взимания, налоговый контроль, устанавливаемый в законном порядке (характеризуется экономическими и политико-правовыми показателями). Принципы налогообложения. Важное место в создании эффективной системы налогообложения занимают принципы ее построения. К принципам налогообложения относят:

Принцип равномерности заключается в равной обязанности граждан платить налоги соразмерно своим доходам.

Принцип определенности, из которого следует, что сумма, способ и время платежа должны быть четко определены и известны налогоплательщику заранее.

Принцип удобности, согласно которому налоги должны взиматься в такое время и таким способом, который представляет наибольшее удобство для плательщика.

Принцип экономности, в соответствии с которым государство по взиманию налогов должны быть минимальными.

Указанные принципы были разработаны А. Смитом в 1776 году и положены в основу многих современных систем налогообложения.

Элементы налога. В настоящее время в практике налогообложения распространены следующие элементы налога:

объект налога – это совокупность предметов (денежный доход, имущество, ТМЦ), подлежащие налогообложению в законном порядке;

субъект налога (налогоплательщик) – юридическое или физическое лицо, которое по закону должно выполнять возложенное на него обязательство по уплате налогов;

налоговый агент – это лицо или учреждение, непосредственно вносящее сумму налога на бюджетные счета государства.

источник налога – это доход субъекта, из которого уплачивается налог.

масштаб налога – это определенный законом параметр измерения объектом налогообложения (руб., кв.м и т.д.);

единица налога – единица измерения объекта, принимаемая за основу при исчислении конкретной налоговой суммы.

налоговая ставка – это размер налога с единицы обложения. Ставки различают: твердые, долевые, пропорциональные, прогрессивные. Они зависят от вида и целей, проводимой налоговой политики.

налоговая база – это часть объекта, выраженная в облагаемых единицах, в которых применяется налоговая ставка;

налоговая льгота – это полное и частичное освобождение субъекта от уплаты налога;

налоговый оклад – это размер налога, уплачиваемый субъектом с одного объекта;

налоговый период – это срок, в течение которого формируется налоговая база.

По каждому налогу в разрезе вышеназванных элементов принимаются статьи в налоговом законодательстве (налоговый кодекс РФ).

Классификация налогов. Многообразие существующих налогов вызывает необходимость их классификации на определенной основе. Данная классификация необходима для универсализации налогообложения, приведение его в соответствие с мировыми стандартами для осуществления сопоставимого анализа, кроме того, отнесение того или иного налога к определенному виду позволяет более четко уяснить его содержание и сущность. В настоящее время в теории налогообложения для классификации налогов используются различные критерии. Наиболее распространенные из них:

По способу взимания: прямые и косвенные.

Прямые – взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщика. Принципиально важно, что в процессе взимания прямых налогов между государством (налоговые органы) и плательщиком налогов устанавливаются прямые денежные отношения. Среди прямых налогов выделяют: реальные прямые и прямые личные налоги.

Реальными прямыми налогами облагаются отдельные виды имущества (собственность) налогоплательщика: дома, земля, денежный капитал. При этом финансовое состояние налогоплательщика во внимание не принимается, а расчет налога осуществляется, как правило, на основе средней доходности имущества, определяемой по специальному кадастру. Основными видами реальных налогов являются земельный налог и налог на операции с ценными бумагами.

Серьезным недостатком системы реальных прямых налогов является несовершенный механизм их учета и взимания, оставляющий значительные возможности для сокрытия доходов от налогообложения. Поэтому наибольшее распространение в современном мире получили личные прямые налоги.

Личные прямые налоги – это налоги, которыми облагаются индивидуальные доходы или имущество юридических или физических лиц. Они уплачиваются с действительно полученного дохода и отражают фактическую платежеспособность плательщика. К основным из них относятся: НДФЛ, налог на прибыль организаций, налоги с наследства и дарения.

Косвенные налоги взимаются через цену товара или тарифа на услуги. В этом случае налог уплачивается конкретным потребителем товара или услуг, а непосредственная связь между последним и государством отсутствует. Характерной чертой косвенного налогообложения является обязательное наличие посредника между государством и реальным плательщиком налога (потребителем товара или услуг) в лице продавца товара или поставщика услуг. Косвенные налоги подразделяются на несколько групп:

индивидуальные – акцизы;

универсальные – НДС;

фискальные монополия – налог с оборота;

таможенные пошлины.

В общем плане необходимо подчеркнуть, что в настоящее время граница между прямыми и косвенными налогами весьма условна, так например, НДС (косвенный налог), однако при реализации товаров и услуг внутри предприятия для нужд собственного потребления он приобретает признаки прямого налога. И наоборот, налог на прибыль (прямой налог), но его определенная часть может оплачиваться потребителем в цене товаров и услуг.

2. В зависимости от органа взимания налога и распоряжения его суммой подразделяются на:

федеральные;

региональные;

местные.

3.В зависимости от уровня бюджета, в который зачисляются налоги делятся на:

закрепленные;

регулирующие.

Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или внебюджетные фонды, а регулирующие налоги поступают одновременно в бюджеты различных уровней в пропорции утверждаемых законодательством.

В зависимости от порядка использования:

общие – вводятся государством для формирования бюджета в целом и используются для финансирования тех или иных общегосударственных потребностей;

целевые – вводятся для финансирования конкретного направления расходов, например: налоги, служащие источником формирования дорожных фондов.