2 : (12 Мес. 3 года) 100% 5,56%.

Сумма амортизационных отчислений за январь составит

4003,20 руб. (72 000 5,56%).

Остаточная стоимость объекта основных средств на 1 февраля 2005 г.:

72 000 руб. 4003,20 руб. 67 996,80 руб.

Сумма амортизационных отчислений за февраль 2005 г.:

67 996,80 5,56% 3780,62 руб.

Остаточная стоимость объекта основных средств на 1 марта 2005 г. будет равна:

67 996,80 руб. 3780,62 руб. 64 216,18 руб.

Расчет сумм амортизации за последующие месяцы нужно производить в аналогичном порядке.

При использовании нелинейного метода, начиная с месяца, следующего за месяцем, когда остаточная стоимость амортизируемого объекта основных средств достигнет 20% от его первоначальной стоимости, амортизация по нему исчисляется в следующем порядке:

остаточная стоимость объекта основных средств фиксируется как его базовая стоимость для дальнейших расчетов;

ежемесячная сумма амортизации в отношении данного объекта определяется путем деления базовой стоимости объекта на количество месяцев, оставшихся до окончания срока его полезного использования.

Вновь созданные предприятия должны начислять амортизацию, начиная с 1-го числа месяца, следующего за месяцем государственной регистрации. В случае реорганизации с 1-го числа месяца, в котором окончена реорганизация.

При ликвидации начисление амортизации прекращается с 1-го числа месяца, в котором завершена ликвидация.

Налоговый кодекс РФ предусматривает возможность для предприятия по решению руководителя производить начисление амортизации по нормам ниже установленных законодательством. Данное решение должно быть закреплено в принятой организацией учетной политике для целей налогообложения.

Если предприятие приобрело объект основных средств, бывший в употреблении, и приняло решение о начислении амортизации линейным методом по этому объекту, то норму амортизации можно определить исходя из срока полезного использования данного объекта, уменьшенного на срок его эксплуатации у предыдущих собственников.

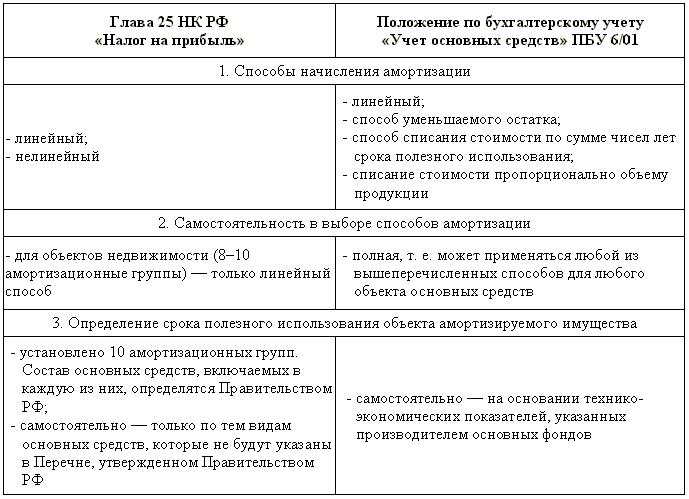

Статьи Налогового кодекса РФ, посвященные амортизационным отчислениям, подробно раскрывают способы определения амортизационных сумм, порядок их включения в состав затрат, учитываемых в целях налогообложения. Бухгалтерский и налоговый учет имеют некоторые различия при исчислении амортизации (табл. 9.9):

Таблица 9.9. Основные различия в бухгалтерском и налоговом учете при исчислении амортизации

9.5. Источники финансирования воспроизводства основного капитала

Основные фонды предприятий в процессе эксплуатации изнашиваются. Воспроизводство основного капитала может осуществляться посредством ремонта, модернизации и реконструкции. При этом затраты на модернизацию и реконструкцию основных фондов после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются первоначально принятые нормативные показатели функционирования срок полезного использования объекта основных средств, его мощность, качество применения и т. п.

Ремонт основных фондов, будучи элементом простого воспроизводства, удлиняет срок их службы, повышает производительность, уменьшает потребность в прямых инвестициях на создание новых объектов основных средств.

Различают следующие виды ремонта: текущий, средний и капитальный.

При текущем ремонте происходит ликвидация мелких поломок, замена отдельных деталей. Как правило, он носит случайный характер.

Средний, или планово-предупредительный, ремонт связан с заменой отдельных элементов, деталей и узлов, проверкой работы всех агрегатов. Средний ремонт может проводиться несколько раз в год.

При капитальном ремонте машин и оборудования, осуществляемом с периодичностью более года, как правило, производятся разборка агрегата, замена или восстановление изношенных деталей и узлов, ремонт базовых деталей. Капитальный ремонт зданий и сооружений предусматривает замену изношенных конструкций и деталей более прочными и экономичными, улучшающими эксплуатационные показатели ремонтируемых объектов.

Экономическая целесообразность капитального ремонта определяется сопоставлением затрат на капитальный ремонт со стоимостью ремонтируемых объектов. Если капитальный ремонт экономически нецелесообразен, фонды, предназначенные на его проведение, могут быть использованы на приобретение машин и оборудования взамен устаревших и выбывших из эксплуатации.

Предприятия самостоятельно определяют как общие объемы ремонтных работ, так и их структуру по видам. План ремонта составляется на год в целом по предприятию на основе сметно-финансовых расчетов по ремонту отдельных объектов с учетом действующих норм, цен, тарифов и утверждается руководителем предприятия.

Все предприятия независимо от подчиненности и форм собственности включают затраты на все виды ремонта объектов основных средств в состав затрат на производство и реализацию продукции. В соответствии с Налоговым кодексом (ст. 324) сумма затрат на ремонт объектов основных средств формируется с учетом всех осуществленных затрат, включая стоимость запасных частей и расходных материалов, используемых для ремонта, затрат на оплату труда работников, осуществляющих ремонт, и прочих затрат, связанных с ведением указанного ремонта собственными силами, а также с учетом затрат на оплату работ, выполненных сторонними силами.

Предприятию дано право самостоятельно выбирать один из вариантов отнесения на себестоимость затрат на ремонт:

1. Включать в себестоимость фактические затраты на ремонт объектов основных средств непосредственно после его осуществления. Этот вариант имеет ряд недостатков. Если у предприятия возникают сезонные колебания в проведении ремонтных работ, то у него будут значительные колебания в себестоимости по отдельным периодом, что в свою очередь усложнит расчет прибыли и определение платежей в бюджет.

2. Образовывать резерв предстоящих затрат на ремонт объектов основных средств. Отчисления в такой резерв рассчитываются, исходя из совокупной стоимости основных средств и нормативов отчислений, утверждаемых предприятием самостоятельно и закрепляемых в учетной политике.

Совокупная стоимость основных средств определяется как сумма первоначальной стоимости всех амортизируемых основных средств, введенных в эксплуатацию в том отчетном периоде, в котором образуется резерв предстоящих затрат на ремонт объектов основных средств.

При определении нормативов отчислений в резерв предстоящих затрат на ремонт объектов основных средств предприятие определяет предельную сумму отчислений, исходя из периодичности осуществления ремонта объекта основных средств, частоты замены элементов основных средств (в частности, узлов, деталей, конструкций) и сметной стоимости указанного ремонта.

В соответствии с Налоговым кодексом РФ (ст. 324) предельная сумма резерва предстоящих затрат на указанный ремонт не может превышать среднюю величину фактических затрат на ремонт, сложившуюся за последние три года. Если предприятие осуществляет накопление средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного отчетного периода, то предельный размер отчислений в резерв предстоящих затрат на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий отчетный период в соответствии с графиком проведения указанных видов ремонта при условии, что в предыдущих периодах указанные либо аналогичные ремонты не осуществлялись.

Отчисления в резерв предстоящих затрат на ремонт основных средств в течение отчетного периода списываются на затраты равными долями на последний день соответствующего отчетного периода.

Если предприятие создает резерв предстоящих затрат на ремонт основных средств, сумма фактически осуществленных затрат на проведение ремонта списывается за счет фондов указанного резерва.

Если сумма фактически осуществленных затрат на ремонт основных средств в отчетном периоде превышает сумму созданного резерва предстоящих затрат на ремонт основных средств, остаток затрат для целей налогообложения включается в состав прочих затрат.

Если на конец налогового периода остаток фондов резерва предстоящих затрат на ремонт основных средств превышает сумму фактически осуществленных в текущем периоде затрат на ремонт основных средств, то сумма такого превышения на последнюю дату текущего налогового периода для целей налогообложения включается в состав доходов предприятия.

Если в соответствии с учетной политикой для целей налогообложения и на основании графика проведения капитального ремонта основных средств предприятие осуществляет накопление средств для финансирования указанного ремонта в течение более одного отчетного периода, то на конец текущего отчетного периода остаток таких фондов не подлежит включению в состав доходов для целей налогообложения.

Для финансирования ремонта предприятия могут привлекать краткосрочные кредиты банков в тех случаях, когда объем ремонтных работ в отдельные периоды года превышает размер источников его финансирования, т. е. возникает так называемый сезонный разрыв.

Порядок финансирования ремонта в основном зависит от способа его проведения. При подрядном способе выполнения ремонтных работ расчеты между подрядчиком и заказчиком производятся за законченные этапы работ или объект в целом на основании договоров, к которым прилагаются акты приемки выполненных работ.

Расчеты по ремонту, осуществляемому хозяйственным способом, производятся, как правило, по отдельным элементам затрат (выплата заработной платы, начисление на заработную плату, оплата материалов, деталей и других затрат).