9.3. Показатели интенсивности и эффективности использования основных средств

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными средствами и более полное и эффективное их использование.

Определяются обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям; устанавливаются причины изменения их уровня; рассчитывается влияние использования основных производственных фондов на объем производства продукции и другие показатели; изучается степень использования производственной мощности предприятия и оборудования; выявляются резервы повышения эффективности использования объектов основных средств.

Пример 9.1. Оценку следует начинать с изучения объема основных производственных фондов, их динамики и структуры (табл. 9.1).

Таблица 9.1. Наличие, движение и структура объектов основных средств

Как следует из табл. 9.1, за отчетный период произошли существенные изменения в наличии и структуре основных средств. Сума их возросла на 16 728 тыс. руб., или на 12,12%. Значительно увеличился удельный вес активной части фондов, что следует оценить положительно.

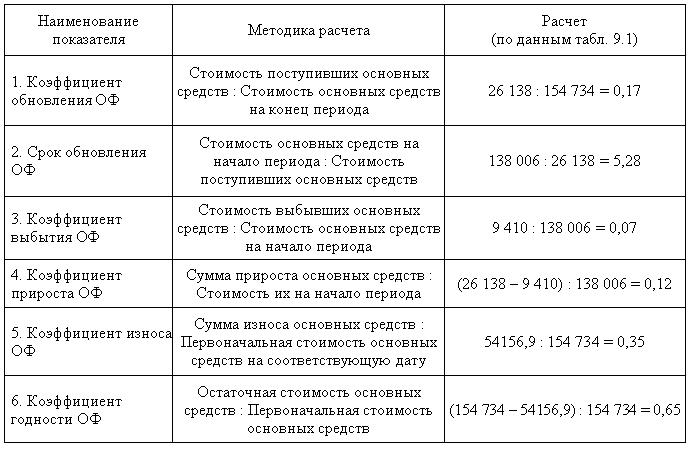

Оценка движения и технического состояния основных производственных фондов (ОФ) осуществляется по данным бухгалтерской отчетности бухгалтерского баланса (форма № 1) и приложения к бухгалтерскому балансу (форма № 5). Для этого рассчитываются следующие показатели (табл. 9.2):

Таблица 9.2. Показатели движения и технического состояния основных производственных фондов

Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5,510, 1020 и более 20 лет), рассчитывается средний возраст оборудования.

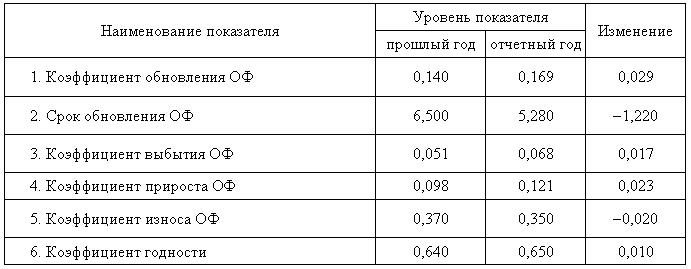

Пример 9.2. Сведения табл. 9.3 показывают, что за отчетный год техническое состояние основных производственных фондов на предприятии несколько улучшилось за счет более интенсивного их обновления.

Таблица 9.3. Данные о движении и техническом состоянии основных производственных фондов

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции. Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих в наибольшую смену (имеется в виду, что рабочие, занятые в других сменах, используют те же фонды труда).

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих в наибольшую смену. Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда. В противном случае происходит снижение фондоотдачи.

Для обобщающей характеристики эффективности и интенсивности использования объектов основных средств служат следующие показатели:

Рентабельность основных производственных фондов отношение прибыли от основной деятельности к среднегодовой стоимости основных средств.

Фондоотдача основных производственных фондов отношение стоимости произведенной продукции к среднегодовой стоимости основных средств. Показатель отражает сумму реализуемой продукции на рубль среднегодовой стоимости основных производственных фондов.

Фондоотдача активной части основных производственных фондов отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных фондов.

Фондоемкость отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период.

Фондоотдача и фондоемкость комплексные синтетические показатели. Они зависят, с одной стороны, от состава, структуры, качества, темпов изменениями эффективности использования объектов основных средств, с другой стороны, от темпов увеличения выпуска продукции. Практика показывает: чем ниже стоимость основных средств, меньше износ и больше доля их активной части, тем выше фондоотдача.

В разных отраслях экономики показатели фондоотдачи и фондоемкости неодинаковы. На их величину оказывают влияние особенности экономики отрасли, технологии и организации, состав и структура основных средств, темпы их развития, изменение стоимости воспроизводства единицы мощности. Так, в тяжелой промышленности фондоотдача намного ниже, чем в легкой. Однако кризисное состояние экономики в последние годы приводит к постоянному снижению показателей эффективности использования объектов основных средств.

Относительная экономия основных производственных фондов (Эопф) рассчитывается по формуле:

Эопф ОПФ1 ОПФ0 IТП , (9.1)

где ОПФ0, ОПФ1 среднегодовая стоимость основных производственных фондов соответственно в базисном и отчетном периодах;

IТП ТП1 : ТП0 индекс роста объема товарной продукции.

При расчете среднегодовой стоимости основных производственных фондов учитываются не только собственные, но и арендуемые основные фонды и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

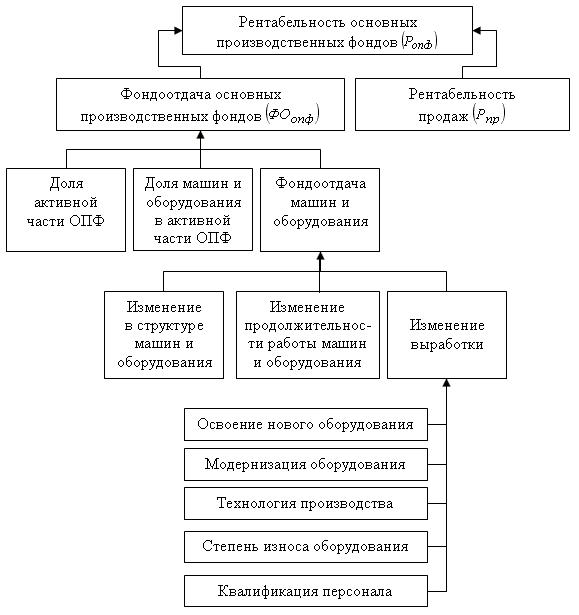

Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т. д. Изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения их величины (рис. 9.1).

Рис. 9.1. Взаимосвязь показателей эффективности использования основных производственных фондов

Обобщающим показателем эффективности использования основных производственных фондов является фондорентабельность (Ропф). Ее уровень зависит не только от фондоотдачи, но и от рентабельности продаж. Взаимосвязь этих показателей можно представить следующим образом:

![]() (9.2)

(9.2)

Пример 9.3. Данные табл. 9.4 показывают, что фактический уровень рентабельности основных производственных фондов ниже планового на 3%. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц.

Таблица 9.4. Анализ фондорентабельности и фондоотдачи

Отрицательное влияние на уровень рентабельности основных производственных фондов оказало снижение фондоотдачи основных производственных фондов:

Ропф ФОопф Рпрпл (7,20 7,55) 0,1865 0,06529 или 6,53%.

Положительное влияние оказало повышение рентабельности продаж:

Ропф ФОф Рпр 7,20 (0,1914 0,1865) 0,03578, или 3,58%.

Изменение показателя рентабельности основных производственных фондов под совокупным воздействием рассматриваемых факторов составило:

0,06529 0,03578 0,02950, или 2,95%.

В заключение оценки интенсивности и эффективности использования основных производственных фондов подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП. При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень.

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней путем его модернизации, более интенсивного использования, внедрения мероприятий НТП и т. д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены).

Резервы роста фондоотдачи это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов.

Резервы роста рентабельности основных производственных фондов определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции. В заключение разрабатывают мероприятия по освоению выявленных резервов.