8.6.Рынок капиталов, процент и прибыль

Капитал(см. введение) – это производственный фактор длительного пользования. В оценке функционирования капитала огромную роль играет фактор времени. Капитал, как правило, в экономической литературе оценивается как имущество, имеющее производственное назначение.

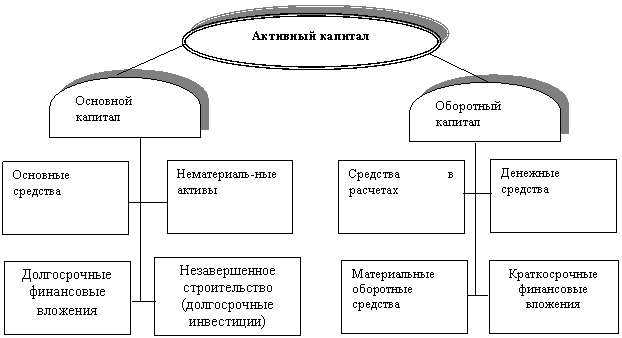

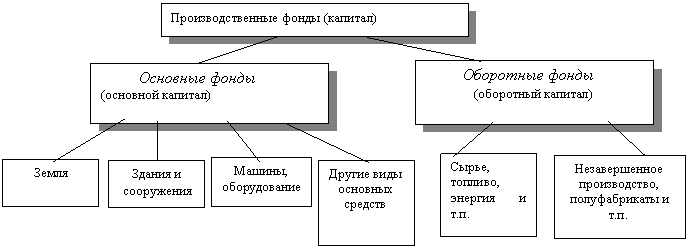

По способу оборота капитал делится на основной (здания, сооружения, оборудование и т.п.) и оборотный (сырье, материалы, энергия и т.п.).

|

|

|

|

В большинстве случаев, когда речь идет о капитале, то понимаются фонды предприятия, которые и делятся на основные фонды и оборотные.

В процессе функционирования основной капитал подвергается физическому и моральному износу, то есть материальному снашиванию, старению, обесцениванию. Капитальные средства теряют свою потребительную стоимость, а их стоимость соответственно уменьшается.

Физический износ прямо пропорционален сроку использования оборудования. Физический износ основных фондов проявляется в утрате технико-экономических свойств по мере их использования. То есть их стоимость по частям переносится на производимые с их помощью товары. Различают физический износ двух родов. Физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Последний вид износа представляет собой пример неэффективного использования ресурсов.

Моральный износ основных фондов – это преждевременное, до окончания нормативного срока физического износа, отставание оборудования по техническим и экономическим характеристикам от новых образцов. Различают две формы морального износа: 1. уменьшение стоимости основных фондов вследствие удешевления их воспроизводства; 2. снижение эффективности основных фондов в результате появления новых, более прогрессивных машин и оборудования.

С позиций всей экономики обе формы морального износа оправданны и даже необходимы, так как в итоге устаревшее оборудование заменяется новым, более прогрессивным, а значит, повышается общая эффективность производства.

Учет физического и морального износа имеет важное значение при установлении научно обоснованных сроков службы машин и оборудования и норм амортизации.

Под амортизацией понимается – 1. перенесение стоимости постепенно снашивающихся основных фондов на стоимость вырабатываемой продукции; 2. целевое накопление денежных средств и их последующее применение для возмещения изношенных основных фондов.

Денежные средства, необходимые для простого воспроизводства основных фондов, т.е. замены изношенных фондов новыми, предприятия получают из выручки от реализации товаров и услуг. В стоимость реализуемой продукции включается в виде амортизационных отчислений и частичное возмещение стоимости амортизируемого имущества.

Процесс амортизации основных средств можно тем самым определить как способ возмещения капитала, затраченного на создание и приобретение амортизируемых активов, которые переносят свою стоимость на готовый продукт по частям, в зависимости от периода физического и морального износа. Норма амортизации – установленный законодательно или в ином порядке процент от балансовой стоимости основных фондов, списываемый ежегодно на себестоимость продукции.

Фирма приобретает капитальные товары, чтобы повысить доходность своего дела. Предприниматель осуществляет покупку капитальных товаров, исходя из сравнения ожидаемого дохода, который он получит от использования данного капитального товара, и затрат на его приобретение и эксплуатацию.

Возникает вопрос, каким образом бизнесмен оценивает ожидаемый доход от капитального товара, скажем станка, сравнивает этот доход с затратами на капитал? Ведь ожидаемый доход суммируется из ежегодных поступлений от эксплуатации станка в течение его срока службы, а при покупке станка необходимо платить за него сразу. Иными словами, необходимо определить, какую сумму следует заплатить за станок сейчас, чтобы через определенный срок его эксплуатации иметь желаемый доход.

В мировой практике подобные расчеты называют дисконтированием будущего дохода, а искомую первоначальную сумму, которую необходимо заплатить в настоящее время за станок, чтобы получить доход в будущем, именуют дисконтированной или текущей стоимостью. Принимая решение о том, вкладывать ли деньги в капитал, предприниматель должен оценивать доход, который он при этом получит. Эта сравнительная оценка – дисконтирование – процедура вычисления сегодняшнего аналога суммы, которая выплачивается через определенный срок при существующей норме процента. Уравнение дисконтирования: Vр = Vt /(1+r)t, где Vр – сегодняшняя стоимость будущей суммы денег, Vt – будущая стоимость сегодняшней суммы денег, t – количество лет, r – ставка процента в десятичных дробях.

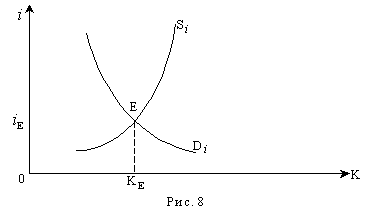

Процент (r) рассматривается как вмененные издержки приобретению капитальных благ. Значение процента сравнивается также с нормой прибыли, которую фирма могла бы получить от аналогичного (с тем же риском) капиталовложения. Норма процента (ставка процента) – это отношение дохода на капитал, представленный в ссуду к самому ссужаемому капиталу, выраженное в процентах. Как формируется спрос и предложение на рынке капитала? Предложение заемных средств формируется со стороны индивидов (населения), а спрос предъявляют и население и предприятия для инвестирования в производство. Капитал пользуется спросом потому, что он производителен. Производительность капитала изменяется по общему правилу убывающей отдачи от применяемого фактора. Конкурентный рынок капиталов в самом общем виде может быть представлен в виде взаимодействии спроса и предложения капитала при данной ставке процента (i) При этом следует рассматривать реальную процентную ставку, а не номинальную. Реальная процентная ставка есть номинальная, но исчисленная с учетом инфляции. Действительная ставка процента представляет собой номинальную ставку за вычетом ожидаемых темпов инфляции.

При этом, цена спроса на капитальный товар – это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от использования приобретаемого, например, станка.

Цена предложения капитального товара определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это – цена, указанная в прейскуранте, или продажная цена.

Инвестиционное решение фирмы – суть не более чем сравнение цены спроса и цены предложения капитального товара. Когда цена спроса превышает цену предложения, дисконтированная стоимость выше цены прейскуранта, и фирме целесообразно делать закупки капитального блага. Но предприятие еще должно платить рыночную ставку процента на заемный капитал. Поэтому фирма, стремясь максимизировать прибыль, должна выбрать только такой проект, который даст норму прибыли (отношение чистой прибыли к вложенному капиталу, выраженное в процентах), большую, чем процентная ставка. Это воздействие спроса фирм на капитал и прибыльность проектов ведет к уравновешиванию прибыли на капитал и цены капитала.

Следовательно, установившаяся в результате конкурентной борьбы норма прибыли на капитал будет равна величине процентной ставки. Рыночная процентная ставка выполняет две функции: 1) сдерживания нормы прибыли при ограниченном предложении средств производства; 2) побуждения людей к тому, чтобы жертвовать текущим потреблением и способствовать накоплению финансовых средств.

Как же формируется спрос и предложение? Предложение капитала – это предложение инвестиционных средств. Субъекты, предлагающие капитал отказываются от самостоятельного альтернативного его применения. Отдавая деньги бизнесмену, они отказываются от открытия собственного дела, от поездки на курорт, покупки земли, другого текущего потребления. Чем большую сумму капитала предлагают в виде ссуды, тем большая его альтернативная стоимость, или предельные издержки упущенных возможностей (marginalopportunity cost – MOC). J- инвестиции (предложение капитала).

Пусть индивид имеет фиксированные размеры дохода: I0 – доход в текущем периоде, а I1 – доход в будущем периоде. При этом С0 – потребление в текущем периоде, а С1 – потребление в будущем периоде. Индивид может выбрать любую комбинацию объемов потребления в текущем и будущем периоде, лежащую на линии ВD (см. рис. 9) его бюджетного ограничения. Тем самым формирование предложения заемных средств со стороны индивида идет на основе его кривых безразличия в отношении будущего и текущего потребления и дохода; i на графике – ставка процента.

При данной карте безразличия индивид выберет точку L. Объем сбережения (S0) в текущем периоде равен I0 – С0. Объем потребления в будущем периоде равен -

С1=I1 + S0· (1+i).

На карте безразличия проведены кривые безразличия между текущим и будущим доходом и потреблением. Все точки, лежащие на кривой представляют собой равноценные для индивида комбинации дохода и потребления. Бюджетная линия ВD имеет наклон, который характеризует ставку процента. Точка А на ней представляет границу между поведением человека, выступающего в роли заемщика (АD) и в роли кредитора (АВ).

Какова реакция индивида на повышение ставки процента? Будет ли он сберегать? При повышении ставки процента бюджетная линия поворачивается вокруг точки А и из положения В1 D1 переходит в положение В2D2.

Теперь он выбирает не точку L, а положение, соответствующее точке М. Объем сбережений в данном случае увеличивается с величины С0I0 до C0'I0. Этот общий результат обусловлен действием двух эффектов: эффекта замены и эффекта дохода. При этом бюджетная линия D3В3 параллельна линии D2В2. Эта новая вспомогательная линия касается нижней кривой безразличия в т.Н. Переход от позиции L в позицию Н называется эффектом замены. Под влиянием эффекта замены объем сбережений увеличивается. Увеличение ставки процента означает удешевление будущего потребления относительно текущего. Индивид готов пожертвовать большим объемом текущего потребления ради увеличения потребления в будущем. Переход из точки Н в точку М называется эффектом доход. Повышение процентной ставки увеличивает доход индивида в форме процента. Поскольку и текущее, и будущее потребление являются нормальным товаром, с ростом процентной ставки одновременно увеличивается и текущее и будущее потребление.

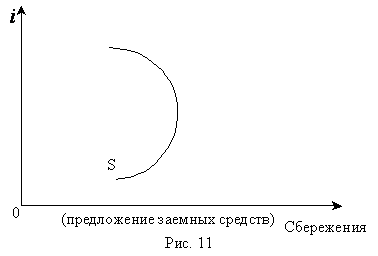

Таким образом, под влиянием эффекта дохода объем сбережений сокращается. Эффект замены и эффект дохода имеют противоположную направленность. В данном случае, эффект замены сильнее. Поэтому в результате повышения ставки процента объем сбережений увеличивается. Зависимость сбережений населения от ставки процента на рис. 11:

При низких ставках процента преобладает эффект замены. С ростом ставки процента объем сбережений увеличивается. При высоких ставках процента эффект дохода может оказаться сильнее эффекта замены. С ростом ставки процента объем сбережений в этом случае будет уменьшаться.

Как тогда принимается решение об инвестировании накопленных средств? Можно сравнивать дисконтированную стоимость с ценой предложения: фирма вкладывает капитал, если дисконтированная сумма будущих доходов больше издержек на инвестирование. Другой подход: через норму отдачи от инвестиций (отношение разности чистого дохода и цены предложения к продажной цене капитального блага). Если норма отдачи от инвестиций (ROR) больше ставки процента, то имеет смысл вкладывать капитал в этот инвестиционный проект. Если ROR меньше ставки процента, то надо сокращать инвестиции. Если ROR равна ставке процента, то достигнут оптимальный уровень инвестиций.

Прибыль. Как уже отмечалось, капитальный товар, как и любой другой фактор производства, дает определенный доход его владельцу. Ранее мы определили прибыль как разницу между общими доходами предприятия и общими издержками. Но с точки зрения экономической теории различают четыре вида прибыли.

1. Многое из того, что называется прибылью, на самом деле представляет процент, ренту и заработную плату. Эти доходы от факторов производства получают предприниматели, которые обеспечили участие данных факторов в производстве

2. Неустойчивые временные доходи от технических нововведений. Административные работники, осуществляющие обычные операции, получают заработную плату, однако подлинные предприниматели, проявляющие инициативу, могут получать прибыль за свою деятельность.

3. Прибыль может быть связана с риском неуплаты дивиденда. Никто не гарантирован от краха, поэтому доход на инвестиционный капитал включает премию за риск, которая должна быть достаточной для покрытия убытков в случае краха предприятия. Это может быть и чистый риск, связанный с объективными производственными процессами. Эту прибыль можно определить как непредвиденное отклонение от ожидаемых доходов, вызываемое неопределенностью.

4. Прибыль является доходом, который порожден монополистическим положением предприятия на рынке данного товара.