5.Первинне спостереження, документація та інвентаризація

5.1. Питання для обговорення

1. Документування як спосіб первинного відображення об'єктів бухгалтерського обліку.

2. Вимоги щодо змісту й оформленню бухгалтерських документів.

3. Бухгалтерське оброблення первинних документів та їх збереження.

4. Поняття інвентаризації майна і коштів підприємства, порядок її проведення і відображення у бухгалтерському обліку.

5.2. Питання для самостійного опрацювання та самоперевірки

1. На підставі чого отримують первинну облікову інформацію?

2. Що характеризують бухгалтерські документи?

3. За якими ознаками класифікують бухгалтерські документи?

4. Коли оформлюють бухгалтерські документи?

5. Хто відповідає за оформлення бухгалтерських документів?

6. Чи можна робити виправлення у бухгалтерських документах? В яких документах виправлення заборонені?

7. Як оброблюють первинні документи в бухгалтерії?

8. Як погашають та зберігають бухгалтерські документи?

9. Для чого роблять інвентаризацію у бухгалтерському обліку?

10. Які бувають види інвентаризації?

11. Як регулюють розбіжності облікових і фактичних даних, встановлені після проведення інвентаризації?

5.3. Завдання для індивідуальної роботи

Орієнтовні теми рефератів:

1. Первинні облікові документи та регістри бухгалтерського обліку (обрати певний напрям: торгівля, відрядження, матеріальні запаси, основні засоби тощо).

2. Порядок проведення інвентаризації товарно-матеріальних цінностей.

5.4. Практичні завдання

Завдання 5.1. Вказати, якими первинними документами оформлюються наступні господарські операції (див. табл. 5.1).

Таблиця 5.1 – Господарські операції та первинні документи, якими вони оформляються

№ |

Господарська операція |

Назва документа |

1 |

Нараховано заробітну плату працівникам підприємства |

|

2 |

Проведено утримання податку на доходи фізичних осіб із заробітної плати працівників підприємства |

|

3 |

Одержано в касу готівку для виплати заробітної плати |

|

4 |

Виплачено заробітну плату працівникам підприємства |

|

5 |

Одержано товар від МП “Оріон”, оплату не проведено |

|

6 |

Проведено відрахування на соціальні заходи від заробітної плати |

|

7 |

Перераховано з поточного рахунку в погашення заборгованості перед постачальниками за придбані товари. |

|

8 |

Видано з каси в підзвіт готівку агенту Вовченко В.О. на господарські потреби. |

|

9 |

Придбано підзвітною особою Вовченком В.О. матеріали. |

|

Завдання 5.2. Визначте терміни зберігання бухгалтерських документів (див. табл. 5.3)

№ з/п |

Види документів |

Термін зберігання |

1 |

Бухгалтерські звіти і баланси підприємств, пояснювальні записки до них: зведена річна річна квартальна |

|

2 |

Первинні документи і додатки до них, які фіксують факти здійснення господарських операцій |

|

3 |

Особові рахунки працівників, службовців, студентів |

|

4 |

Розрахункові (розрахунково-платіжні) відомості |

|

5 |

Облікові регістри: інвентарні картки, доручення, журнали обліку, Головна книга, документи про інвентаризацію і т. ін. |

|

Завдання 5.3. Оформити рахунок-фактуру № 112 від 10 квітня поточного року по відображенню такої операції:

ТОВ “Варвинський райагропостач” відпустив агрофірмі “Новий світ” через завгоспа Никоненко Е.Е. на підставі доручення № 49 від 9 квітня 200_ р. мінеральні добрива: аміачну селітру — 3 т за оптовою ціною 600 грн за 1 т з ПДВ; сіль калійну — 7 т за оптовою ціною 100 грн за 1 т (сума без ПДВ).

Поточний рахунок Райагропостача в Варвинському відділенні банку “Аваль” 26005501000150, МФО — 353540. Поточний рахунок агрофірми “Новий світ” у цьому ж відділенні — 26005501000158. Посадові особи Райагропостача: директор Краснюк А.С., головний бухгалтер Жук Н.М.

Форма рахунка-фактури наведена в табл.5.1.

Рисунок 5.1 – Форма рахунку-фактури

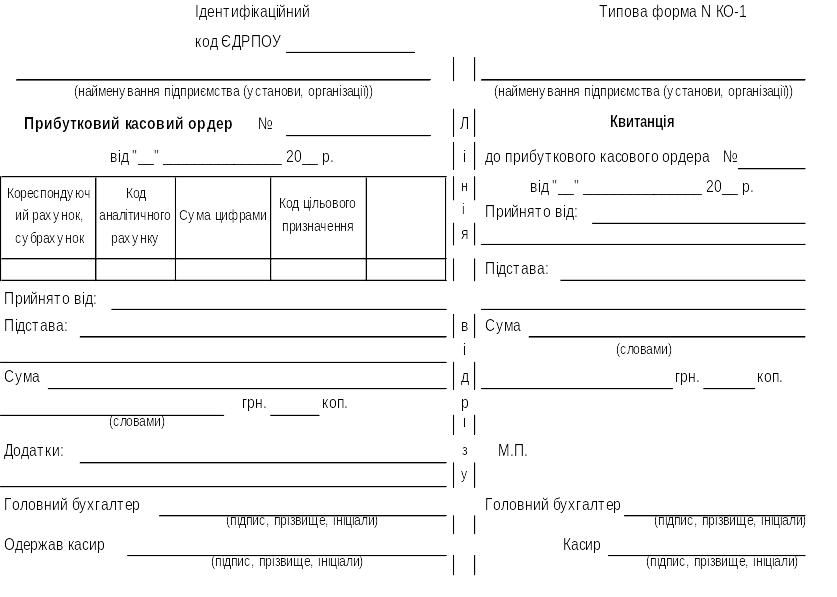

Задача 5.4. Надійшло в касу від Кравця Г.М. за послуги автотранспорту 25 грн Головний бухгалтер Карплюк І.Д., касир Величко Н.З. Скласти прибутковий касовий ордер № 84 від 7 квітня 200_ р.

Рисунок 5.2 – Форма прибуткового касового ордера

Задача 5.5. Скласти лімітно-забірну картку № 129 на жовтень 200_ р. на видачу матеріалів зі складу виконробу Гурченко Л.І.

Ліміт видачі: цемент — 35 ц, цегла силікатна – 3,5 тис. шт., цегла червона марки 100 — 2,6 тис. шт. Дати і кількість виданих матеріальних цінностей наведені в табл. 5.6. Форма лімітно-забірної картки наведена в табл. 5.7.

Примітка. Лімітно-забірна картка (форми № М-8 та М-9, М-28 та М-28а) використовуються для оформлення відпуску матеріалів, що систематично витрачаються при виготовленні продукції, а також для поточного контролю за додержанням встановлених лімітів відпуску матеріалів на виробничі потреби та є виправдувальним документом для списання матеріальних цінностей зі складу.

Лімітно-забірні картки виписуються відділом постачання або плановим відділом на одне або декілька найменувань матеріалів (номенклатурних номерів) у двох примірниках. Один примірник до початку місяця передається цеху (дільниці) – споживачу матеріалів, другий – складу або коморі цеху (дільниці). Відпуск матеріалів у виробництво здійснюється складом при пред’явленні представником цеху свого примірника лімітно-забірної картки. Комірник відмічає в обох примірниках дату та кількість відпущеного матеріалу, після чого визначає залишок ліміту за кожним номенклатурним номером матеріалів. В лімітно-забірній картці цеху (дільниці) розписується комірник, а в лімітно-забірній картці складу — представник цеху (дільниці).

Таблиця 5.6 – Відпуск матеріальних цінностей за датами

Дата відпуску |

Цемент, кг |

Цегла силікатна, шт. |

Цегла червона, шт. |

01.10 |

1250 |

— |

— |

03.10 |

300 |

600 |

400 |

04.10 |

500 |

800 |

— |

06.10 |

— |

— |

800 |

07.10 |

— |

1000 |

700 |

08.10 |

1200 |

— |

— |

10.10 |

250 |

1100 |

300 |

12.10 |

— |

— |

400 |

Усього |

|

|

|

_______________________________________________ підприємство, організація Ідентифікаційний код ЄДРПОУ __________________ Код за УКУД __________________ |

|

Типова форма № М-9 Затверджена наказом Мінстату України від 21.06.96 р. № 193 |

||||||||||||||

|

|

|

||||||||||||||

|

ЛІМІТНО-ЗАБІРНА КАРТКА

на період з ___ до _____ ______________ 200_ р.

|

|

||||||||||||||

|

Номер за порядком |

Кореспондуючий рахунок |

Матеріальні цінності |

Одиниця виміру |

Ліміт |

|

|

|||||||||

|

Рахунок, субрахунок |

Код аналітичного обліку |

Найменування, сорт, розмір, марка |

Номенклатурний номер |

код |

найменування |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

Начальник відділу, який встановив ліміт ___________________

Відпущено1

Дата |

1. ___________________ (найменування) |

2. ___________________ (найменування) |

3. ___________________2 (найменування) |

||||||||

кількість |

Підпис завідуючого складом чи одержувача |

Залишок ліміту |

кількість |

Підпис завідуючого складом чи одержувача |

Залишок ліміту |

кількість |

Підпис завідуючого складом чи одержувача |

Залишок ліміту |

|||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

∑ |

|

|

|

|

|

|

|

|

|

||

1Повернення матеріальних цінностей на склад відображається червоним чорнилом або у дужках звичайним чорнилом.

2 При більшій кількості лімітованих матеріальних цінностей розділ “відпущено” продовжується на звороті.

Всього записів за лімітно-забірною карткою |

|

Начальник підрозділу, який одержав матеріальні цінності _________ Завідуючий складом _____________ |

|

|

Рисунок 5.3 – Форма лімітно-забірної картки, модернізована В.С. Ленем

Типова форма № М-9

Затверджена наказом Мінстату України

від 21.06.1996 р. № 193

___________________________ (підприємство, організація)

|

|

|||||||||||||||||||||

Ідентифікаційний код ЄДРПОУ |

Код за УКУД |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

ЛІМІТНО-ЗАБІРНА КАРТКА

Код виду операції |

Місяць, рік |

Код |

Кореспондуючий рахунок |

|||

виду операції |

відправника |

одержувача |

рахунок, субрахунок |

код аналітичного обліку |

||

|

|

|

|

|

|

|

N за поряд-ком |

Кореспондуючий рахунок |

Матеріальні цінності |

Одиниця виміру |

Ліміт |

Відпущено |

Повернено кількість |

Всього відпущено з урахуванням повернення |

Ціна |

Сума |

Порядковий номер запису за складською картотекою |

|||||||||||||||||||||||||||||||||||||||||||||||||

Рахунок, субраху-нок |

код ана-літичного обліку |

Най-менуван-ня, сорт, розмір, марка |

номен-клатурний N |

код |

Найме-нування |

кількість |

кількість |

Дата |

Підпис зав. складом |

||||||||||||||||||||||||||||||||||||||||||||||||||

дата |

Пдписзав.складом |

Залишок ліміту |

дата |

Пдпис зав. складом |

Залишок ліміту |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||

|

Всього записів за лімітно-забірною карткою:

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рисунок 5.4 – Оригінальна форма лімітно-забірної картки по формі М-9 (заповнювати по одному з видів ТМЦ)

Завдання 5.6. 10 грудня поточного року ТОВ “Дубрава” отримало від ТОВ “Янтар” через Сомова Н.О. за дорученням № 54 від 09 грудня поточного року товари (див. табл. 5.8).

Таблиця 5.8 – Дані про товари, що отримало ТОВ “Дубрава”

Назва |

Одиниця виміру |

Кількість |

Ціна без ПДВ |

Сума |

М'ясорубка електрична |

шт. |

50 |

560-00 |

28000,00 |

ПДВ, 20 % |

|

|

|

5600,00 |

До оплати |

|

|

|

33600,00 |

Відпустив |

Приймак В.Н. |

|||

Прийняв |

Сомов Н.О. |

|||

Скласти прибуткову накладну, податкову накладну (оригінал) та довіреність, яка була передана ТОВ “Янтар”. При заповненні податкової накладної ознайомитися з Порядком заповнення податкової накладної, що затверджений Наказом Державної податкової адміністрації України від 01.11.2011 № 1379.

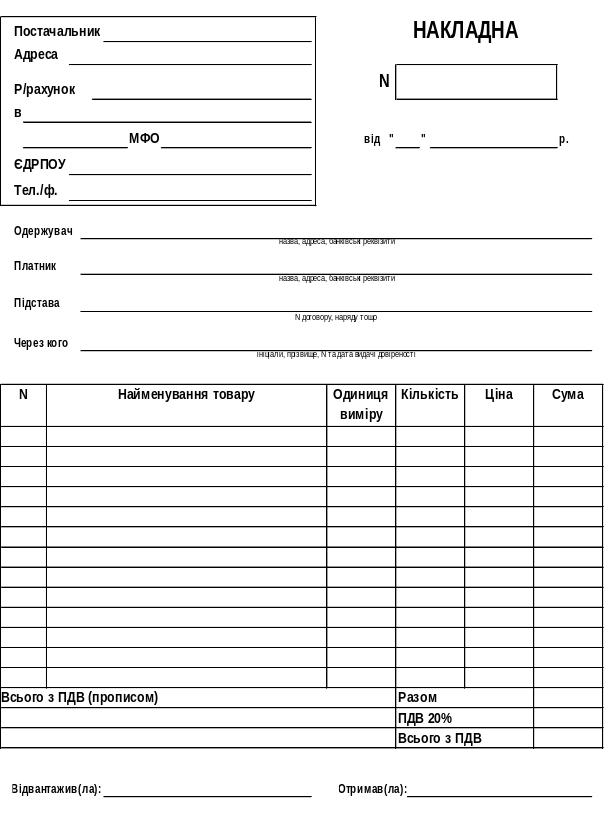

Рисунок 5.5 – Форма накладної на відпуск та отримання цінностей

Оригінал

Видається покупцю

ЗАТВЕРДЖЕНО Наказ Міністерства фінансів України 01.11 .2011№1379

Включено до ЄРПН

Залишається у продавця

(тип причини)

Копія (залишається у продавця)

(Потрібне виділити поміткою "Х")