Тема 13. Региональные налоги и сборы

13.1. Транспортный налог

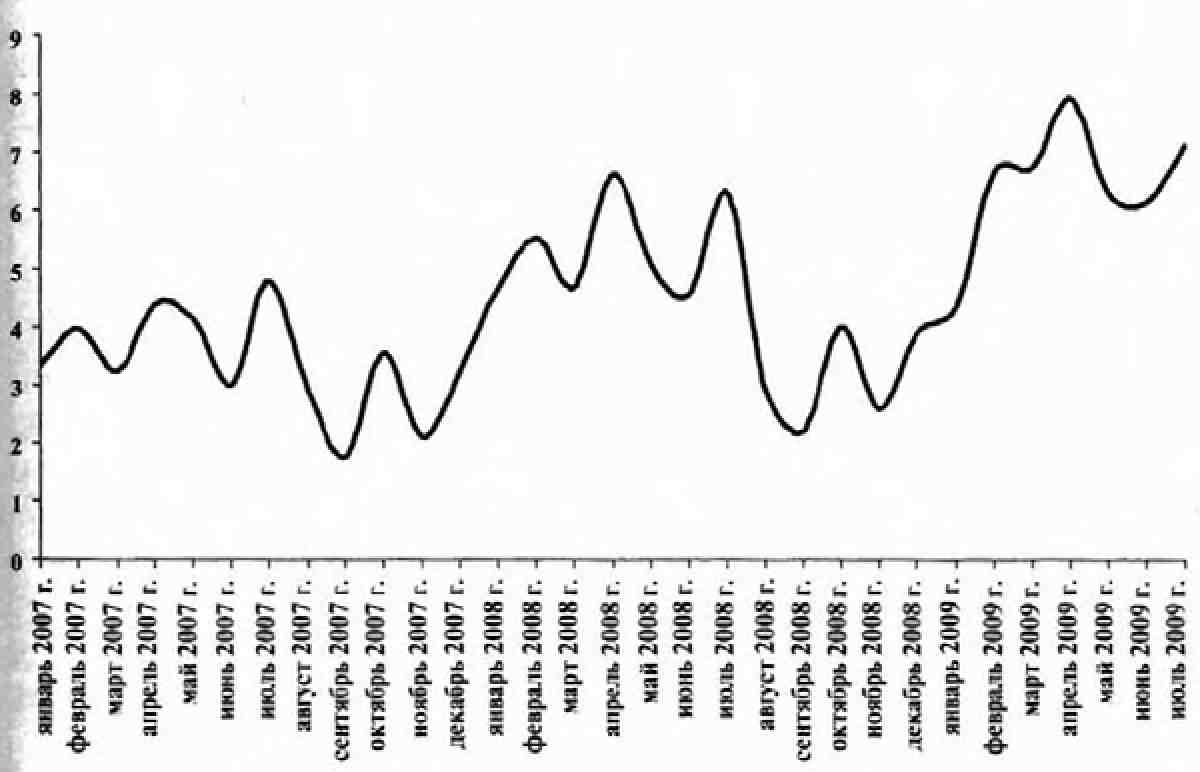

Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта РФ, где он введен соответствующим законом данного субъекта РФ. С I января 2003 г, он устанавливается НК (разд. 9 «Региональные налоги и сборы» ГЛ. 28 «Транспортный налог») и законами субъектов РФ о налоге (см. диаграмму 9).

Вводя налог, законодательные (представительные) органы субъекта РФ определяют ставку налога в пределах, установленных НК, порядок и сроки его уплаты.

При установлении налога законами субъектов РФ могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Диаграмма 9 Поступление в консолидированный бюджет i раке портного налога (млрд руб.}

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения транспортным налогом.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транс-

129

портным средством до момента официального опубликования гл.28 НК, налогоплательщиком является лицо, указанное в такой доверенности.

Объектом налогообложения признаются зарегистрированные в установленном порядке в соответствии с законодательством РФ транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроииклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

НК содержит также перечень транспортных средств, не являющихся объектом налогообложения транспортным налогом.

Налоговая база определяется в зависимости от типа транспортного средства (табл. 13.1).

Таблица 13,1 Особенности определения налоговой базы по транспортному налогу

Тип транспортного средства |

Налоговая база |

Транспортное средство, имеющее двигатель |

Мощность двигателя транспортного средства в лошадиных силах |

Воздушное транспортное средство, для которого определяется тяга реактивного двигателя |

Паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы |

Водное несамоходное (буксируемое) транспортное средство, для которого определяете я валовая вместимость |

Валовая вместимость в регистровых тоннах |

Иные водные и воздушные транспортные средства |

Единица транспортного средства |

Налоговые ставки определены НК и могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в пять раз.

Допускается установлен недифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом срока полезного использования транспортных средств.

Порядок исчисления налога. Сумма налога, если иное не предусмотрено НК, исчисляется в отношении каждого транс-

130

портного средства как произведение соответствующей налоговой базы и налоговой ставки.

Налогоплательщики-организации исчисляют сумму налога самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, рассчитывается налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории РФ.

Порядок, сроки уплаты налога и налоговая отчетность. Уплата налога производится налогоплательщиками по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.

Налогоплательщики, являющиеся организациями, представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию в срок, установленный законами субъектов РФ.

Налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом.