15. Формы и виды финансового контроля

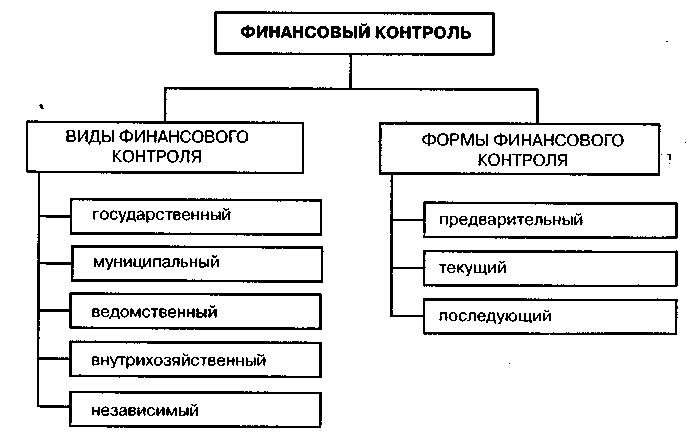

В теории и практике финансового контроля принято различать следующие его формы: предварительный, текущий и последующий контроль.

В ст. 265 Бюджетного кодекса Российской Федерации установлено, что законодательными органами государственной власти и представительными органами местного самоуправления предварительный контроль используется в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам; текущий контроль - в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседаниях комитетов, комиссий, рабочих групп законодательных (представительных) органов, представительных органов местного самоуправления в ходе парламентских слушаний и в связи с депутатскими запросами; последующий контроль — в ходе рассмотрения и утверждения отчетов об исполнении бюджетов.

В зависимости от сферы применения различают следующие виды финансового контроля: государственный, муниципальный, ведомственный, внутрихозяйственный и независимый (аудит).

Государственный финансовый контроль осуществляется органами государственной власти в соответствии с законодательно наделенными полномочиями; муниципальный финансовый контроль - органами контроля муниципальных образований; ведомственный финансовый контроль — контрольно-ревизионными подразделениями министерств и ведомств внутри их сферы деятельности; внутрихозяйственный финансовый контроль — финансово-экономическими службами экономических субъектов; независимый финансовый контроль — аудиторскими организациями.

Формы и виды финансового контроля приведены на рис. 2.

16. Органы государственного финансового контроля

В Российской Федерации на федеральном уровне органы государственного финансового контроля представлены Счетной палатой Российской Федерации, Министерством финансов (Главным управлением федерального казначейства и его органами в субъектах Российской Федерации, Департаментом государственного финансового контроля и аудита и контрольно-ревизионными управлениями Министерства финансов в субъектах Российской Федерации), Министерством по налогам и сборам, Центральным банком, Государственным таможенным комитетом, контрольно-ревизионными службами федеральных органов исполнительной власти и иными органами, , осуществляющими контроль за поступлением и расходованием средств федерального бюджета, федеральных внебюджетных фондов, а также эффективным использованием федеральной собственности.

Счетная палата Российской Федерации - конституционный орган, созданный Государственной думой и Советом Федерации Федерального собрания Российской Федерации с целью осуществления; независимого контроля за исполнением средств федерального бюджета и государственных внебюджетных фондов.

Помимо органов, осуществляющих контрольно-ревизионную работу в финансовой сфере, имеются органы, выполняющие специализированные функции контроля, в частности Главное контрольное управление при Президенте Российской Федерации, основными задачами которого являются контроль и проверка исполнения федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, их должностными лицами федеральных законов, указов, распоряжений и поручений Президента Российской Федерации, подготовка на основе проведенных проверок информации для Президента Российской Федерации о предупреждении нарушений.