26. Факторный анализ среднегодовой заработной платы

Среднегод.з/п зависит от продолжительности рабочего периода.

![]()

СМ-смена в часах

lчас-часовая з/п

Д-продолжительность периода

![]()

![]()

![]()

27. Показатели использования материальных ресурсов

Основные задачи:

-характеристика динамики выполнения плана по показателям использования материальных ресурсов

-определение системы факторов, влияющих на отклонение фактических показателей от плановых

-оценка внутрипроизводственных резервов

Источники информации:

-формастат.отчетности о с/ст, где расходы группируются по элементам затрат

-форма №12 СН о наличии и использовании материальных ресурсов

-форма №5-з

-данные аналитич.учета

-плановые и отчетные калькуляции

Для анализа используется система обобщенных и частных показателей.

Обобщенные показатели:

1. Материалоотдача(мо) – материалоемкость(ме)

МЕ=сумма материальных затрат /продукция в стоимостном выражении; МО=1/МЕ

Материалоемкость отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции.

Материалоотдача характеризует выход продукции с каждого рубля потребленных материальных ресурсов.

В динамике МО растет, МЕ снижается.

Относительная экономия(перерасход) материальных ресурсов=(МРотч.-МРбаз.)Троста по объему производства=(МЕотч-МЕбаз)объем пр-ва отчет(выручка)

Для того, чтобы определить сколько дополнительно получено (недополучено) продукции от эффективного (неэффективного использования) МР необходимо воспользоваться формулой: (МОотч-МОбаз)МРотч

2.коэффициент соотношения темпов роста объема производства и материальных затрат:

К=Iпродукции/Iмр

Превышение числителя над знаменателем характеризует улучшение эффективности использования МР.

3.удельный вес материальных затрат в полной себестоимости

Удельный вес=сумма материальных затрат/полная с\сть продукции.

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции)

По данному показателю можно судить является ли предприятие материалоемким (материалоемкое, если показатель составляет более 50%)

4.коэффициент материальных затрат

Кмз=фактическая сумма материальных затрат/плановая сумма материальных затрат в пересчете на фактический объем продукции

Коэффициент характеризует, на сколько экономно используются материалы в процессе производства. Если К больше 1, то перерасход если меньше 1, то экономия материальных ресурсов.

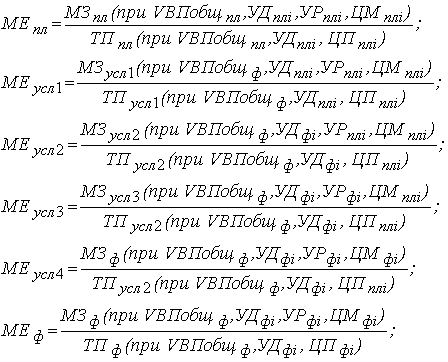

28. ФАКТОРНЫЙ АНАЛИЗ МАТЕРИАЛОЕМКОСТИ И МАТЕРИАЛООТДАЧИ

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.Факторная модель будет иметь вид:

|

Влияние факторов первого порядка на материалоотдачу или материалоемкость можно определить способом цепной подстановки: