Ответы на тесты по экономике предприятий Астреиной / Тест №2 / Экономика 2 / задачи

.doc-

Рассчитать чистую настоящую стоимость проекта (NPV) и принять решение о его целесообразности, если первоначальная инвестиции составляют z0=40, срок реализации 5 лет.

Чистые дисконтированные поступления по годам:

z1=5.44;

z2=9.92;

z3=12;

z4=6;

z5=4.96.

Коэффициенты дисконтирования:

0,9091;

0,8264;

0,7513;

0,6830;

0,6209;

NPV=∑ zi = -1,68 < 0. Следовательно, проект не принимается.

-

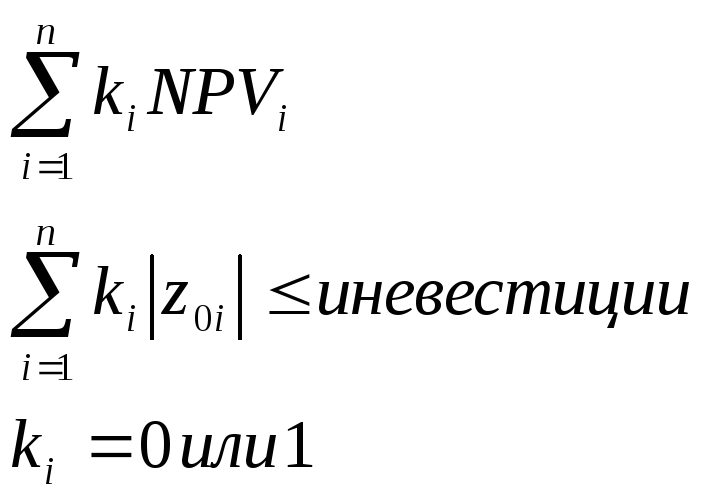

На основе данных о чистой настоящей стоимости и первоначальных инвестициях выбрать проекты, подлежащие реализации, если организация готова вложить в проект капитал в сумме 8 млн. р.

Чистая настоящая стоимость по проектам составляет:

по первому проекту: NPV1 = 2.10 z01= -3

по второму проекту: NPV2 = 2.30 z02= -4

по третьему проекту: NPV3 = 1.5 z03= -6

по четвертому проекту: NPV4 = 1.25 z04= -5.

Ищется максимум

- общая система для решения таких

задач.

- общая система для решения таких

задач.

Решать: расположить проекты по степени уменьшения чистой настоящей стоимости. Величина инвестиций по первому и второму проекту обеспечивает наибольшую величину чистой настоящей стоимости и составляет 7, что меньше выделенной суммы по инвестициям, поэтому следует принять к реализации первый и второй проект.

-

Какой из проектов следует принять к реализации, если NPV = 12 по всем четырем проектам.

Индексы рентабельности:

PI1 = 1.19

PI2 = 1.20

PI3 = 1.16

PI4 = 1.15

Ответ: PI2 = 1.20, т.к. индекс рентабельности выше.

-

Определить, какой из взаимозаменяемых инвестиционных проектов следует принять к реализации, если z0 = const (при одинаковой потребности в начальных инвестициях) во всех проектах, обеспечивается одинаковая величина совокупных чистых дисконтированных поступлений первым проектом за 5 лет; вторым проектом за 3 года; третьем проектом за 6 лет.

Ответ: правильный тот, у которого меньше период – 2ой проект.

-

Рассчитать индекс рентабельности инвестиций, если совокупные денежные поступления – 20 тыс., совокупные чистые дисконтированные поступления – 24 тыс., первоначальные инвестиции – 22 тыс.

Ответ: индекс рентабельности инвестиций определяется как отношение совокупных чистых дисконтированных поступлений к первоначальным инвестициям. 24/22 = 1.09.

-

На основе простого метода окупаемости рассчитать срок окупаемости, если первоначальные инвестиции – 15 млн. р., чистые денежные поступления по годам:

1 год – 2.4 (NPV от z1),

2 год – 3.5,

3 год – 5,

4 год – 4,

5 год – 2.5,

6 год – 1.0 .

Решение: За 2 года – 5.9, за 3 года – 10.9, за 4 года – 14.9, за 5 лет – 17,4.

Ответ: срок окупаемости – 5 лет.

-

На основе дисконтированного метода окупаемости рассчитать строк окупаемости, если первоначальные инвестиции = 15. Чистые дисконтированные денежные поступления по годам:

NPV(z1) = 2.44645;

NPV(z2) = 4.7902;

NPV(z3) = 6.2708;

NPV(z4) = 3.5420;

NPV(z5) = 1.7022;

NPV(z6) = 0.5066 .

Сумма первых 4 лет = 17.04945 - ответ.

-

Рассчитать простую (бухгалтерскую) норму прибыли (коэффициент эффективности инвестиций) и принять решение о реализации проекта, если среднегодовая чистая прибыль PN = 6000, первоначальные инвестиции z0 = IC = 36000, ликвидационная стоимость проекта – 5000, средневзвешенная стоимость капитала WACC = 15%.

Решение: ARR = 6000 / ((36000 – 5000)*0.5) = 38.7% > 15% - проект выгоден.

-

Рассчитать накопленную сумму амортизационных отчислений на конец 4 года, если первоначальная стоимость основного средства = 500, норма амортизации = 20%, срок полезного использования 5 лет, коэффициент увеличения нормы амортизации = 2.

Решение:

-

Амортизация

Остаточная стоимость

1 год

200

300

2 год

120

180

3 год

72

108

4 год

43,2

64,8

Ответ: 392.0 – конец 3 года (???)

-

Выбрать необходимые исходные данные и рассчитать рентабельность основных средств, если их среднегодовая стоимость составляет 440 тыс., чистая прибыль 44 тыс.

Ответ: 44/440 = 10%

-

Рассчитать на основе выбранных исходных данных коэффициент интенсивности использования оборудования, если годовой фактический объем товарной продукции, исчисленный по добавленной стоимости - 600 тыс., расчетный годовой объем товарной продукции, рассчитанной по добавленной стоимости, - 800 тыс.

Ответ: 600 / 800 = 0.75

-

Рассчитать коэффициент сменности работы оборудования, если им отработано за месяц 120 станкосмен, количество рабочих дней в месяце – 22, количество единиц наличного оборудования – 13 шт.

Ответ: 120 / (22*13) = 0.42

-

Выбрать необходимые исходные данные и рассчитать коэффициент экстенсивного использования производственного оборудования, если номинальный фонд времени = 1400 часов в год, эффективный фонд времени 1100 часов в год, фактически отработано оборудованием – 800 часов за год.

Ответ: 800/1100 = 0.73 .

-

Выбрать исходные данные и рассчитать съем продукции с единицы производственного оборудования, если объем реализованной продукции – 200 тыс. руб., объем товарной продукции, исчисленной по добавленной стоимости, - 140 тыс. руб., количество единиц установленного оборудования – 20, количество единиц наличного оборудования – 21.

Ответ: 140/ 21 = 6,67

-

Рассчитать показатель фонда отдачи основных средств, если объем реализованной продукции -200 тыс., объем товарной продукции, исчисленной по цене = 250 тыс. руб., объем товарной продукции, исчисленной по добавленной стоимости – 180 тыс., среднегодовая стоимость основных средств – 500 тыс.

Ответ: 180/500 = 0,36

-

Определить фонд отдачи производственного оборудования (рабочих машин и оборудования), если его стоимость на конец года = 240 тыс. р., среднегодовая стоимость = 210 тыс. р., объем товарной продукции, исчисленной по цене – 180 тыс. р., объем товарной продукции, исчисленной по добавленной стоимости – 120 тыс. р.

Ответ 120/210 = 0.57

-

Рассчитать фактический коэффициент оборачиваемости оборотных средств, если объем товарной продукции = 1200, объем реализованной продукции - 1600, среднегодовые остатки оборотных средств = 400.

Ответ: 1600/400 = 4.

-

Рассчитать ожидаемый коэффициент оборачиваемости оборотных средств, если планируемый объем реализованной продукции – 300 тыс., объем товарной продукции, рассчитанный по добавленной стоимости, - 700 тыс., совокупный норматив оборотных средств = 100 тыс., среднегодовые остатки оборотных средств – 100 тыс.

Ответ 300/100 = 3.

-

Рассчитать коэффициент закрепления оборотных средств, если объем товарной продукции = 1200, объем реализованной продукции – 1100, среднегодовые остатки оборотных средств = 220.

Ответ: 220/ 1100 = 0.2

-

Рассчитать период оборота оборотных средств, если объем товарной продукции = 1300, объем реализованной продукции = 1200, среднегодовые остатки оборотных средств = 500, число дней в оцениваемом периоде = 150.

Ответ: 150 / (1200/500) = 62.5 дня.