69.Вексельна форма розрахунків, класифікаційні ознаки та види.

Одним з найважливіших інструментів розрахунку , які використовуються в міжнародній торгівлі є вексель. Існує два основні види векселя:

- простий - це боргове зобов'язання однієї особи сплатити вказану суму іншій особі;

- тратта (переказний вексель) - це беззастережна пропозиція однієї особи, яка адресована іншій особі, сплатити в призначений термін третій особі певну грошову суму.

Форма векселя має важливе значення, нехтування ним лишає вексель сили зобов'язання.

Реквізити векселя:

1. Найменування «вексель», яке включається в сам текст документа і виражається тією мовою, якою цей документ складений. 2. Проста і нічим не застережена пропозиція (переказного векс.) чи обіцянка (простого) сплатити певну суму.

3. Найменування того, хто повинен платити (тільки переказного векс).

4. Вказівка терміну платежу.

5. Вказівка місця, в якому повинен бути здійснений платіж.

6. Найменування того, кому чи за наказом кого повинен бути здійснений платіж, тобто першого векселетримача.

7. Вказівка дати і місця складання векселя.

8. Підпис векселедавця.

Вексель являє собою абстрактну угоду, оскільки в ній не вказується матеріальна основа боргу. Звідси випливає, що предметом вексельного зобов'язання завжди є гроші, а не товари і не цінні папери. Пропонуючи платнику зробити платіж по векселю, векселедавець також вступає в зобов'язувальні відносини з ремітентом, оскільки у випадку відмови трасата виконати пропозицію трасанта ремітент сам зобов'язаний провести платіж по векселю.

Згода трасата заплатити по векселю оформляється у вигляді акцепту . Платник може обмежити акцепт частиною суми, тоді в залишковій сумі вексель не є прийнятим.

Термін платежу по векселю повинен бути один для всієї вексельної суми. Тут можливі такі варіанти:

«на певний день»;«в такий то час від складання векселя»;«ппісля пред'явлення»;«в такий-то час від пред'явлення»;

Вексель без вказання терміну платежу розглядається як такий, що підлягає оплаті після пред'явлення. При відсутності необхідної відмітки місце, вказане поряд з найменування платника у переказному векселі, вважається місцем платежу і разом з тим місцем проживання платника. В аналогічному випадку для простого векселя місце складання вважається місцем платежу та проживання платника.

З метою підвищення надійності векселів передбачається вексельне поручительство - аваль (guarantee, security). Аваль може бути даний на будь-яку відповідальну за векселем особу. Якщо на векселі немає вказання, за кого дається аваль, то вважається, що аваль даний за трасата, чи векселедавця простого векселя. Аваліст відповідає в тому ж обсязі, що й особа, за яку він поручився. Зобов'язання аваліста є дійсним і тоді, коли зобов'язання, яке він гарантує, стає недійсним. Вносячи плату за вексель в порядку регресу, аваліст набуває прав, що витікають з векселя по відношенню до того, за кого поручився.

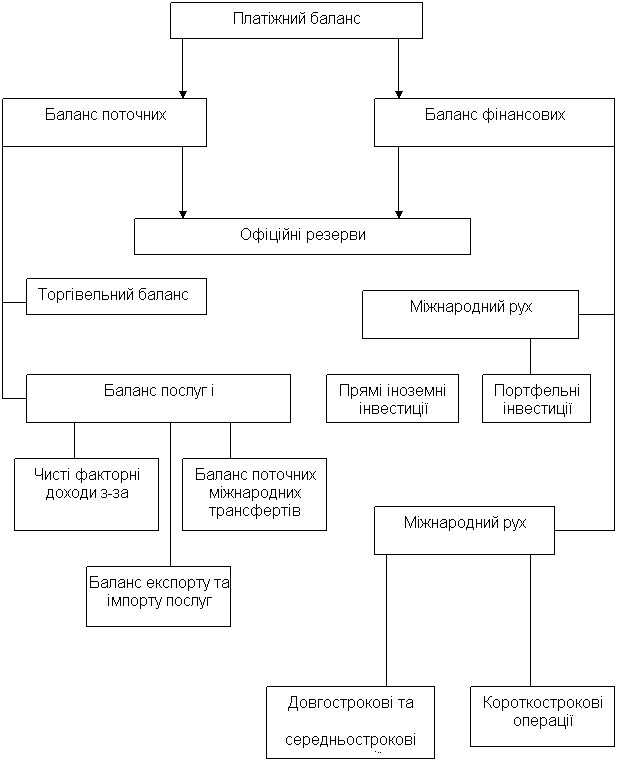

70.Поняття та структура платіжного балансу.

Платіжний баланс – це співвідношення всієї сукупності надходжень з-за кордону та платежів за кордон за певний відрізок часу (рік, квартал, місяць). Якщо надходження платежів перевищує видатки, платіжний баланс вважають активним (таким, що має позитивне сальдо); у протилежному випадку – пасивним (таким, що має від’ємне сальдо). Міжнародні поточні розрахунки між країнами здійснюються у відповідних національних валютах згідно з існуючими валютними курсами або у твердій, конвертованій валюті.

Експорт товарів та послуг дарів, приток капіталу фіксуються на кредитовому рахунку платіжного балансу зі знаком «+». Імпорт товарів, іноземних інвестицій, займів і кредитів, які відправляються за кордон, відображаються на дебетовому рахунку зі знаком «–».

Платіжний баланс складається з двох частин 1. Баланс поточних операцій.

2. Баланс фінансових операцій з капіталом.