Долгосрочное финансовое планирование

Задачей долгосрочного финансового планирования является определение потребности в капитале на перспективу и обеспечение этой потребности.

В результате долгосрочного планирования формируется структура капитала и прогнозируется структура баланса, а, следовательно, и платежеспособность предприятия.

Финансовый

план в составе бизнес-плана, как правило,

разрабатывается на 3 года. В текущем

году показатели конкретизируются по

месяцам, во втором – по кварталам и в

третьем – носят общий характер прогноза.

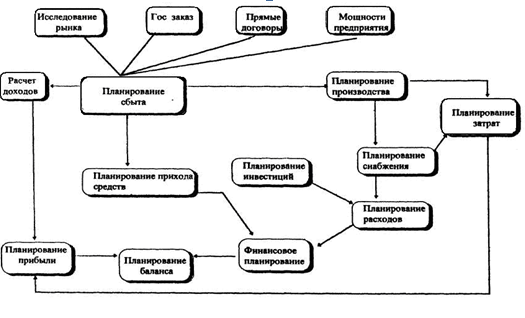

Разработка финансового плана включает:

1 этап – прогноз объемов продаж.

Определяются объем продаж в денежном выражении для каждого рынка, общий объем и по каждому временному периоду. Расчет производится на базе планов сбыта и производства.

2 этап – расчет затрат на производство и реализацию продукции.

Осуществляется в соответствии с действующими нормативами, ценовой политикой, условиями реализации.

3 этап – расчет планируемой прибыли

Планируемым показателем прибыли является балансовая прибыль. Она представляет собой сумму прибыли от реализации продукции (работ, услуг), от прочей реализации, а также от внереализационных результатов хозяйственной деятельности.

Основной частью балансовой прибыли является прибыль от реализации продукции. Она определяется как разница между выручкой от реализации продукции в отпускных ценах и издержками производства и реализации, с учетом налогов, сборов и отчислений, установленных действующим законодательством.

Для расчета конечных финансовых результатов составляется таблица доходов и расходов, отражающая поступления от всех видов деятельности, а также затраты по ним.

Таблица 13 - Прогноз прибылей и убытков

|

Периоды |

||

|

1 |

2 |

3 |

1. Объем реализации продукции (работ, услуг) 2. Затраты на производство и реализацию продукции (себестоимость продукции) 3. Прибыль от реализации |

|

|

|

4 Доходы от финансовых операций 5 Расходы по финансовым операциям 6. Прибыль от финансовых операций |

|

|

|

7. Доходы от торговых и посреднических операций 8. Расходы 9. Прибыль |

|

|

|

10. Доходы от прочих видов внепроизводственной деятельности 11. Прочие расходы 12. Прибыль прочая |

|

|

|

ИТОГО |

|

|

|

13. Балансовая прибыль (3+6+9+12) 14. Налог на прибыль 15. Чистая прибыль |

|

|

|

4 этап – анализ безубыточности.

В процессе прогнозирования объемов продаж необходимо проверить, обеспечивает ли данный объем продаж прибыльную работу предприятия, т.е. выполнить анализ безубыточности и рассчитать запас финансовой прочности предприятия.

Суть метода – определение точки нулевой прибыли, или минимального объема продаж, начиная с которого фирма не имеет убытков.

5 этап – определение потребности во внешнем финансировании.

Определение потребности в денежных средствах и источников покрытия этой потребности осуществляется с помощью бюджета (табл.14).

Бюджет – это сопоставление доходов и расходов предприятия за определенный период. Этот документ служит основой для принятия оптимального решения по вопросу привлечения собственных или заемных средств, в тот или иной период времени. Его роль заключается в том, чтобы вовремя рассмотреть проблему и принять меры.