Собівартість продукції. Елементи затрат і калькуляційні статті.

Собівартість – це грошовий вираз частини витрат, які спрямовані безпосередньо на виробництво і реалізацію продукції, робіт, послуг.

Згідно із Національними стандартами для цілей бухгалтерського обліку розрізняють: виробничу собівартість, собівартість реалізованої продукції, собівартість реалізованих товарів, витрати операційної діяльності, витрати звичайної діяльності підприємства.

Виробнича собівартість – це витрати на рівні виробничого підрозділу. Це поняття найбільш близьке до раніше вживаного в багатьох галузях промисловості терміну "цехова собівартість". Виробнича собівартість складається із:

прямих матеріальних витрат;

прямих витрат на оплату праці;

інших прямих витрат;

змінних загальновиробничих витрат;

постійних розподілених загальновиробничих витрат.

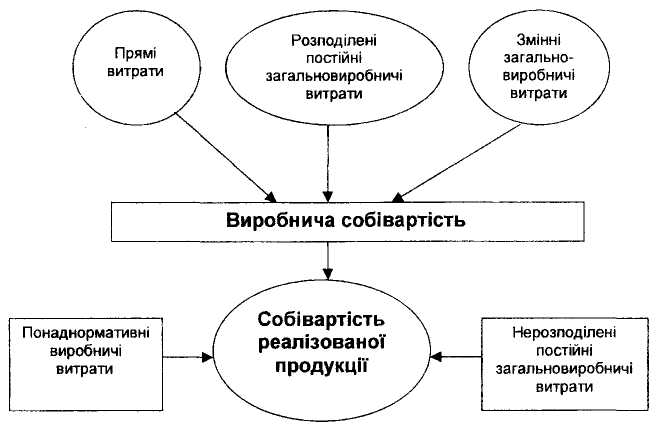

Елементи виробничої собівартості зображені на рис.2.

Рис.2. Елементи виробничої собівартості та собівартості реалізованої продукції.

До складу прямих матеріальних витрат включаються вартість сировини та основних матеріалів, куплених напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт та наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат.

До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, амортизація, плата за оренду земельних та майнових паїв, витрати від браку та інші прямі витрати.

До змінних загальновиробничих витрат належать витрати на обслуговування і управління виробництвом (цехів, ділянок), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Вони розподіляються на кожен об'єкт витрат з використанням певних баз розподілу (години праці, заробітної плати, обсягу діяльності) за умови нормальної потужності.

До постійних загальновиробничих витрат відносяться витрати на обслуговування і управління виробництвом, що залишаються незмінними (або майже незмінними) при зміні обсягів діяльності (наприклад, розмір орендної плати за приміщення тощо). Постійні загальновиробничі витрати розподіляються на кожен об'єкт так само з використанням певної бази розподілу (години праці, заробітної плати, обсягу діяльності).

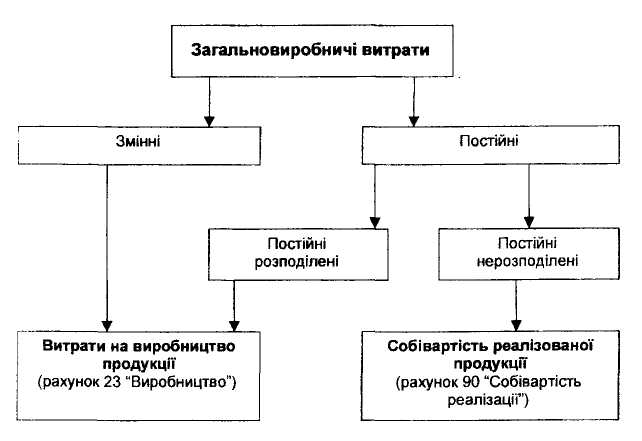

Процедуру включення загальновиробничих витрат у виробничу собівартість можна пояснити за допомогою рисунка 3.

Рис.3. Порядок включення загальновиробничих витрат у виробничу собівартість.

Собівартість реалізованої продукції складається з виробничої собівартості, понаднормативних витрат та нерозподілених загальновиробничих витрат. Схематично елементи собівартості реалізованої продукції показано на рис.2.

Понаднормативні виробничі витрати – це такі витрати, які можуть виникати, коли перевищуються встановлені норми витрат сировини, матеріалів, паливно-енергетичних ресурсів для виробництва продукції та його обслуговування.

Нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції у момент їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Економічна суть показника собівартості реалізованої продукції полягає в тому, що він відображає усі прямі і непрямі витрати, безпосередньо пов'язані із виробництвом товарної продукції.

Собівартість реалізованих товарів визначається як різниця між проданою (роздрібною) вартістю реалізованих товарів і сумою торговельної націнки на ці товари. Сума торговельної націнки на реалізовані товари визначається як добуток продукції (роздрібної) вартості реалізованих товарів і середнього відсотка торговельної націнки. Середній відсоток торговельної націнки визначається діленням суми залишку торговельних націнок на початок звітного місяця і торговельних націнок у продажній вартості одержаних у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця та продажної (роздрібної) вартості одержаних у звітному місяці товарів. Ця категорія собівартості використовується для торговельних підприємств.

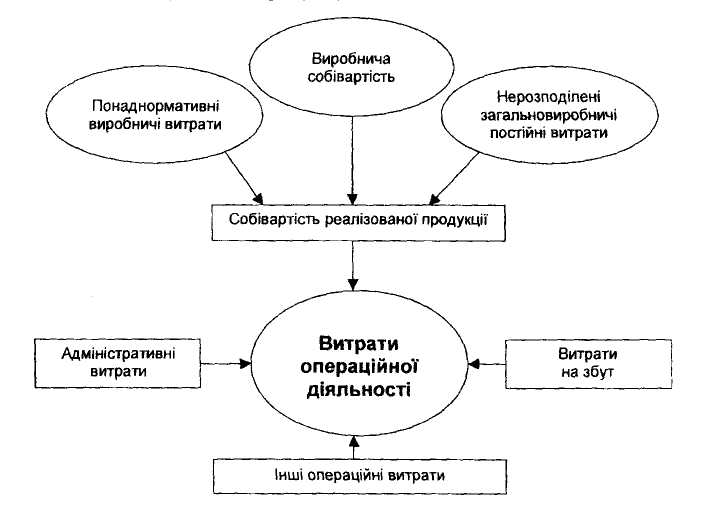

Витрати операційної діяльності складаються із собівартості реалізованої продукції, адміністративних витрат, витрат, пов'язаних зі збутом, та інших операційних витрат. У деякій мірі цей показник є аналогом повної (комерційної) собівартості.

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. Схематично елементи витрат операційної діяльності зображені на рисунку 4.

Рис.4. Елементи витрат операційної діяльності.

До адміністративних витрат відносять витрати, пов'язані з обслуговуванням та управлінням підприємством.

Витрати збуту включають витрати, пов'язані із реалізацією і збутом продукції.

До інших операційних витрат відносять витрати, які не можна віднести до розглянутих вище витрат.

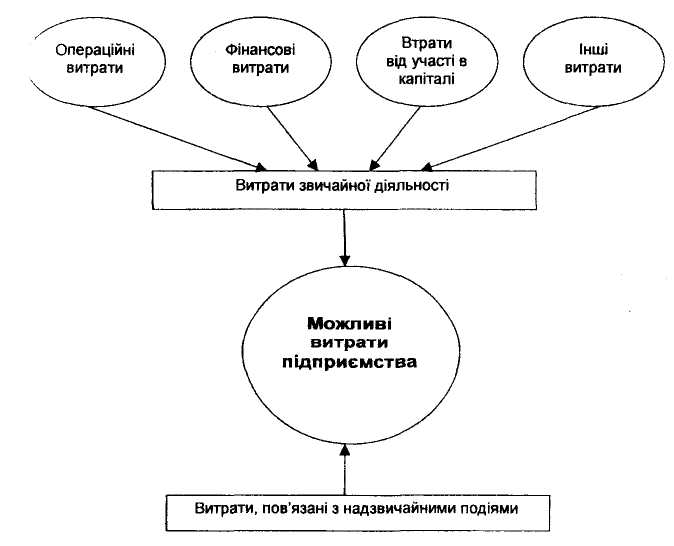

Витрати звичайної діяльності підприємства складаються з операційних витрат і неопераційних витрат (фінансові витрати, втрати від участі в капіталі, інші витрати), рис.6.

Рис.5. Елементи витрат підприємства.

Операційні витрати, фінансові витрати, втрати від участі в капіталі та інші витрати називають витратами звичайної діяльності.

Фінансові витрати, що входять до складу витрат звичайної діяльності, є витратами на погашення процентів за користування кредитами, випущеними облігаціями, за фінансовою орендою та іншими витратами, пов'язаними із залученням позикового капіталу.

Втрати від участі в капіталі є збитками від інвестицій в асоційовані, дочірні або спільні підприємства.

До складу інших витрат включаються витрати, які виникають під час звичайної діяльності, але не пов'язані безпосередньо з виробництвом та реалізацією продукції (залишкова вартість та витрати, пов'язані із реалізацією необоротних активів, балансова вартість та витрати, пов'язані із реалізацією фінансових інвестицій, залишкова вартість списаних необоротних активів, витрати на ліквідацію необоротних активів, інші витрати звичайної діяльності).

Нарешті, можливі витрати підприємства складаються з витрат звичайної діяльності і витрат, пов'язаних із надзвичайними ситуаціями. Надзвичайні витрати виникають у зв'язку із надзвичайними подіями (стихійні лиха, пожежі, політичні події). Надзвичайні витрати включаються до фінансової звітності за вирахуванням суми, на яку зменшується податок на прибуток від діяльності підприємства внаслідок збитків від надзвичайних подій. Звичайно такі витрати на підприємстві не плануються.

Описане вище стосується бухгалтерського обліку. В управлінському обліку на підприємстві широко використовуються й інші показники витрат та собівартості. Перш за все це стосується показників собівартості валової і товарної продукції.

Для визначення виробничої собівартості валової продукції необхідно:

із загальної суми витрат на виробництво слід виключити витрати на роботи (послуги), які з різних причин не включаються до складу валової продукції: витрати на підготовку і освоєння нової продукції, якщо вони фінансуються з прибутку; втрати від браку; напівфабрикати і комплектуючі, якщо вони не підлягають обробці на підприємстві і оплачуються за рахунок замовника понад ціну за виріб тощо. Перелік робіт, які не включаються в схему валової продукції, підлягає уточненню на підприємстві;

врахувати зміну залишків витрат майбутніх періодів (віднімається приріст, додається зменшення);

врахувати зміну залишків резервів наступних платежів (відпускних, винагород за стаж роботи, за підготовчі роботи у сезонних виробництвах тощо). Приріст залишків резервів наступних витрат додається, зменшення віднімається.

Отримана сума є собівартістю валової продукції. На тих підприємствах, де незавершене виробництво є незначним, тобто не планується і не враховується, ця сума витрат буде одночасно і собівартістю товарної продукції.

На підприємствах, де в плануванні й обліку виділяється незавершене виробництво для визначення собівартості товарної продукції, необхідно здійснити коригування на зміну залишків незавершеного виробництва (приріст віднімається, зменшення додається). Одержана величина дорівнюватиме собівартості товарної продукції.

Інший спосіб обчислення собівартості товарної продукції полягає в підсумовуванні попередньо визначеної собівартості окремих виробів.

Важливе значення для собівартості має фактор часу. В залежності від часу формування витрат розрізняють планову і фактичну собівартість.

Планова собівартість відображає індивідуальні витрати конкретного підприємства, котрі плануються виходячи з норм, тарифів, цін, ставок поточного періоду.

Фактична собівартість – це виражені в грошовій формі фактичні витрати на виробництво і реалізацію продукції за даними бухгалтерського обліку.

За тривалістю розрахункового періоду розрізняють собівартість: місячну, квартальну, річну.

Нарешті, у промисловості розрізняють собівартість: індивідуальну, галузеву.

Індивідуальна собівартість характеризує витрати окремого підприємства на виробництво і реалізацію продукції, а галузева (Сг) – показує середні у галузі витрати на виробництво і реалізацію продукції, вона визначається за формулою:

Сг = ΣСі х Ni /Σ Ni, грн,

де Сi – собівартість певного виду продукції на і-ому підприємстві, грн.

Ni – кількість виготовленої продукції певного виду на і-му підприємстві, натур, од.

На собівартість продукції як економічний показник впливає багато факторів, що враховують специфіку кожної галузі народного господарства, окремо взятого підприємства. Для промислових підприємств підвищений рівень собівартості продукції свідчить про негативний вплив таких факторів: застарілого технологічного устаткування, нераціонального використання робочого часу, низької продуктивності праці, матеріаломісткості продукції, що випускається, високої ціни сировини або значних транспортних витрат, непродуктивних технологій, високих адміністративних витрат, недосконалого дослідження ринку, браку тощо.