12.Взаємне визнання мір митного контролю як головна перевага системи мдп для перевізника.

Взаємне визнання мір митного контролю передбачає, шо митні органи держав транзиту та держави призначення довіряють якості митного контролю держави відправлення. Таким чином, вантажі, що перевозяться в опломбованих вантажних відділеннях транспортних засобів або контейнерах, як правило, звільняються від митного догляду на шляху слідування. Це найбільш важлива перевага для перевізників, які використовують процедуру МДП.

Це не виключає права митниці на вибірковий догляд вантажних місць, якщо є підозра в порушеннях, проте у Конвенції сказано, що такі догляди проводяться у порядку винятку (ст. 5, п. 2 Конвенції МДП).

Довідка 3. Митний огляд товарів і транспортних засобів проводиться відповідно до ст. 5, п. 2 Конвенції МДП 1975 р.; а також ст. 41, 55, 62, 63, 75 МКУ та за Наказом ДМСУ №172 в таких випадках:

• за наявності інформації, що у транспортному засобі містяться предмети контрабанди або предмети, що є об’єктами порушення митних правил (ПМП) і заборонені до ввезення на митну територію України;

• за наявності інформації, що у запломбованому транспортному засобі чи контейнерах містяться вантажі, не зазначені у вантажному маніфесті книжки МДП;

• при потребі уточнення опису вантажів, якщо це уточнення може значно вплинути на порядок пропуску через державний кордон України;

• при підозрі в наявності у вантажному відділенні наркотичних речовин.

Митний огляд товарів і транспортних засобів проводиться тільки в присутності особи, яка їх переміщує. Складається акт про проведення митного огляду товарів та інших предметів за затвердженою формою. Один примірник видається перевізнику. У графі 16 відривних листків №1 білого кольору і №2 зеленого кольору книжки МДП робиться відмітка про накладене митне забезпечення, яка завіряється відбитком ОНП і підписом посадової особи митного органу.

Оскільки саме існування Системи МДП залежить від якості митного контролю держави відправлення, то він повинен бути повним і здійснюватися з дотриманням усіх формальностей. Недопустимі такі випадки:

— фальшива декларація про вантаж, що дозволяє замінити його іншим під час перевезення (наприклад, завантажують сигарети, а заявляють шпалери);

перевезення вантажів, не включених у вантажний маніфест (наприклад, сигарети, алкогольні напої, наркотики, зброя).

13.Транзитна митна система єс “т”. Її переваги та недоліки. Конвенція стп.

З 1976 р. в Європі діє система Загального транзиту “Т”. Вона використовується у випадках, коли товар з країн ЄС потрібно експортувати в одну з сусідніх з ним країн, шо входять в Європейську асоціацію вільної торгівлі (ЄАВТ/ЕПА). Система Загального транзиту застосовується і в разі імпорту або провезення через країни ЕFТА.

На практиці система загального транзиту застосовується і тоді, коли перевезення починається або закінчується за межами ЄС. Сьогодні вона застосовується на території 27 країн.

Результатом напрацювання загальних правил та набуття досвіду транзитних перевезень була розробка низки нормативно-правових документів.

Конвенція про спрощення формальностей у торгівлі товарами була укладена в Женеві в 1987 р. між Європейським Союзом та Європейською Асоціацією вільної торгівлі. За Конвенцією, спрощення досягається, зокрема, шляхом введення Єдиного адміністративного документа (ЄАД), який виступає в якості вантажної митної декларації або податкового документа про експорт, транзит або імпорт товарів.

Конвенція про спільну транзитну процедуру (інакше Конвенція СТП) є базовим міжнародним договором між ЄС та ЄАВТ, який містить правила приєднання до нього третіх країн, тобто таких, що не є членами ЄС та ЄАВТ. Це система правових норм, що регулює особливості транзитних перевезень товарів третіх країн і товарів ЄС та країнучасниць Конвенції. Були визначені принципи співробітництва і взаємодопомоги митних служб країн-учасниць Конвенції. Конвенція також була уклаена в Женеві в 1987 р.

Слід відзначити, що обидві Конвенції мали на меті усунення перешкод з боку Швейцарії на шляху переміщення товарів від однієї країни-члена ЄС до іншої. На сьогодні Конвенції є і залишаються інструментами регіонального співробітництва.

У 1988 р. прийнята ще одна Конвенція ЄС — Угода про Єдиний адміністративний документ (SAD), за яким усі митні декларації виконуються на бланку єдиного зразка, на базі якого оформляються і документи Т1/Т2.

Система загального транзиту Т

Перевезення, які закінчуються або починаються за межами Європейського Союзу, можуть проходити за системою МДП. В Євросоюз українські перевізники здійснюють за системою МДП понад 20% перевезень. Причому велика частина цих пе¬ревезень здійснюється до Німеччини, Італії та Польщі. Хоча насправді вантажоперевезень з України в ЄС значно більше, але вони покриваються системою загального транзиту.

Відповідно до Митного кодексу ЄС процедура загального транзиту підрозділяється на процедуру зовнішнього транзиту ТІ і процедуру внутрішнього транзиту 72.

Дія процедури зовнішнього транзиту ТІ поширюється:

— на іноземні товари (походженням — не з країн ЄС), які оподатковуються митними зборами при ввезенні (процедура ТІ допускає їх перевезення під митним контролем до митниці призначення усередині Євросоюзу або до межі ЄС);

— на товари походженням з Євросоюзу, до яких у зв’язку з вивозом за його межі застосовуються економічні пільги, або такі, що вивозяться в країни, які не входять до ЄС.

Дія процедури внутрішнього транзиту Т2 поширюється:

— на товари походженням з ЄС, переміщувані по його території або через територію країн ЕБТА;

— на товари походженням з Євросоюзу, якщо вони переміщуються між окремими країнами ЄС, між якими існують певні режими тарифного регулювання.

Отже, процедуру зовнішнього транзиту застосовують для перевезення товарів з третіх країн, які не входять до Євросоюзу. Процедуру внутрішнього транзиту застосовують для перевезення товарів між країнами Євросоюзу.

Процедура загального транзиту побудована на схожих принципах, що і система МДП, і дозволяє транспортувати вантажі з використанням документа Т або SAD під митним контролем і митними пломбами між Україною і вказаними вище країнами і транзитом через них.

Застосування документа Т

Перевезення в системі загального транзиту здійснюються за документом Т, який припускає мінімум митних формальностей і регламентується Конвенцією СТП та рішеннями спеціально створеного Змішаного комітету країн ЄС і EFTA, якому дано право трактувати і роз’яснювати положення цієї Конвенції.

Як документ Т можуть використовуватися різні форми, але, як правило, при перевезенні автомобільним транспортом використовується бланк Єдиного адміністративного документа ЄАД (англ. — Single Administrative Documente SAD) До речі, цю форму взято за основу при розробці української вантажної митної декларації.

Багатьом українським перевізникам цей документ добре відомий, оскільки він активно використовується польськими митними органами для здійснення власного митного контролю переміщення товарів.

Слід зазначити, що межа відповідальності за документом Т може досягати 250 тис. €, тоді як по книжці МДП — лише 50 тис. у.о. Тому застосування документа Т часто дозволяє уникати обов’язкового конвоювання по територіях окремих країн, що істотно знижує витрати на перевезення. Межа фінансової відповідальності сягає 250 тис. €, а за останніми положеннями — до 6 млн. €.

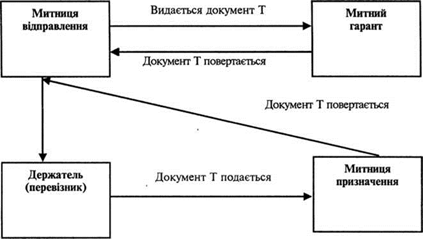

Використання перевізником документа Т1/Т2 принципово виглядає таким чином. Митне агентство на прикордонному переході з Україною готує для перевізника всі необхідні документи і представляє їх у митницю, яка реєструє документ ТІ, встановлює термін доставки товарів до митниці призначення, накладає пломби і записує їх номери в документ. Оформлений документ ТІ вручається перевізнику і повинен супроводжувати вантаж на шляху слідування.

Після видачі перевізнику митницею відправлення документа Т перевезення повинно бути завершено протягом 8 днів. По прибуттю документ ТІ представляється в митницю призначення усередині Євросоюзу, яка проводить митні процедури, закриває документ і дає дозвіл на випуск товару у вільний обіг і доставку одержувачу.

Перевізник одержує відривний корінець документа ТІ та спеціальний документ-підтвердження про те, що документ ТІ був оформлений повністю, що звільняє перевізника і його гаранта від відповідальності за митні збори і платежі. Документ-підтвердження здається в митне агентство, яке видавало документ ТІ. Митниця призначення повертає електронну копію документа ТІ в митницю відправлення, і процедура перевезен¬ня вважається виконаною правильно.

Документ Т2 дає можливість транспортувати товари з Норвегії і Швейцарії до України транзитом через територію ЄС, з країн Євросоюзу в інші країни, а порядок його використання аналогічний з документом ТІ.

Принцип дії митної системи Т

Документи Т і SAD можуть видавати тільки гаранти — митні агентства та інші організації країн-учасниць Конвенції СТП, які представили своїм національним митним органам встановлені фінансові гарантії. Більшість з них вимагають від перевізників внести грошовий депозит на термін виконання перевезення. Ціна на оформлення транзитної гарантії Т встановлюється митними агентствами і змінюється залежно від вартості вантажу, що перевозиться.

Переваги документа Т.

Українські перевізники все частіше переходять на іншу міжнародну систему переміщення товарів через європейські митні кордони, а саме на Транзитну систему Європейського Союзу Т-1. Вона має певні плюси в порівнянні з системою МДП.

1. Документ Т вигідніший, дешевший: зараз обходиться на¬шому перевізнику в 20—25 €. Для порівняння: на Заході за від¬криття книжки МДП експедитор бере 40—70 €, це плюс до то¬го, що вартість книжки МДП уже сплачена (40—50 €).

2. Документ Т надає більш високу суму гарантійного по¬криття. Практично вона не обмежена. Більшість вважає, що вона складає 250 тис. €. Насправді це залежить від фінансової спроможності гаранта. Наприклад, Спілка “УкрАвтотранс- Логістика” працює з рядом європейських гарантів, які оформ¬ляють легкові автомобілі на автовозах, алкоголь і сигарети, що потребує значніших гарантій.

3. Система Т — це продукт ринкової економіки. У випадку з МДП все вкрай централізовано. МСАТ і АсМАПи є, по суті, монополією, яка може диктувати перевізнику будь-які умови під загрозою не допустити його на ринок перевезень. А у ви¬падку з документами Т все демократично. Перевізник сам мо¬же вибирати, чи укладати самому договір з митним гарантом, чи ставати членом союзу, подібного до “УкрАвтотрансЛогіс- тики”.

4. Менш формалізовані і технічні аспекти процедури Т. На¬приклад, при зміні напівпричепа при маятникових перевезен¬нях не потрібно узгоджувати з митницею цю дію. Водій сам записує новий номер напівпричепа та їде далі з документом Т. Але у випадку, коли потрібно перевантажити опломбований вантаж на іншу машину, присутність митника необхідна, але

заміни документа не вимагається. У системі МДП провести таку операцію з вантажем дуже складно, і це займає багато часу.

5. Робота у системі МДП вимагає від перевізника внесення застави АсМАПу. Особливо актуально це стало зараз, коли Ук¬раїна потрапила до списку країн підвищеного митного ризику, і сума застави зросла від 5 до 8 тис. иББ.

6. Викликають нарікання шахрайство і ухиляння перевізни¬ків від сплати мита у системі МДП, що і призвело до вклю¬чення України, Росії та Білорусії до вищезазначеного списку.