Тема 23. Розвиток підприємства: сучасні моделі, типи розвитку, трансформація і реструктуризація

МЕТОДИЧНІ ПОРАДИ ДО ВИВЧЕННЯ ТЕМИ

Під час вивчення даної теми читачеві слід скласти чітке уявлення про те, в яких випадках ідеться про функціонування підприємства, а в яких — про його розвиток. Функціонування підприємства здійснюється в умовах виконання ним стандартних (усталених) операцій, що необхідні для дальшого існування його як юридичної особи. У такому разі підприємство використовує звичайні технології і методи виробництва, реалізує вироблену продукцію на наявних ринках, використовує випробуване організаційне і ресурсне забезпечення за всіма наявними параметрами виробничої системи, підтримує партнерські взаємовідносини, що вже склалися.

Розвиток підприємства — це незворотні, цілеспрямовані та закономірні зміни господарської системи, послідовність переходу її з одного стану в якісно інший на основі вдосконалення техніки, технології та організації праці, запровадження новацій в управлінні. Отже, розвиток означає не просто зміни, а зміни прогресивні, що вдосконалюють біз- нес-процеси підприємства. Для розвитку характерні такі параметри, як випуск нової продукції й освоєння нових ринків збуту, використання нової техніки, обладнання, новітніх технологій, упровадження нових форм організації й оплати праці, управління виробництвом, удосконалення наявних партнерських відносин і формування нових.

Розвиток підприємства — це процес об'єктивний і незворотний. Джерелом розвитку є суперечності між обмеженими економічними ресурсами та дедалі зростаючими потребами людства. Читачеві потрібно знати, що розвиток може бути двох видів: еволюційний, коли якісні зміни відбуваються поступово, повільно, і революційний, коли відбувається стрибкоподібний перехід від одного стану господарської системи до іншого, якісно нового. Революційний розвиток, як правило, відбувається завдяки кардинальним змінам функціонування підприємства, які досягаються в процесі його реструктуризації. Потрібно пам'ятати, що на підприємстві можуть відбуватись і регресивні зміни (у літературі це явище інколи називають регресивний розвиток). За регресивних змін відбувається перехід до нижчого рівня якісного стану господарської системи. Причиною їх можуть бути прорахунки в менеджменті, несприятливе зовнішнє середовище тощо. Підприємства можуть розвиватись і за іншими сценаріями.

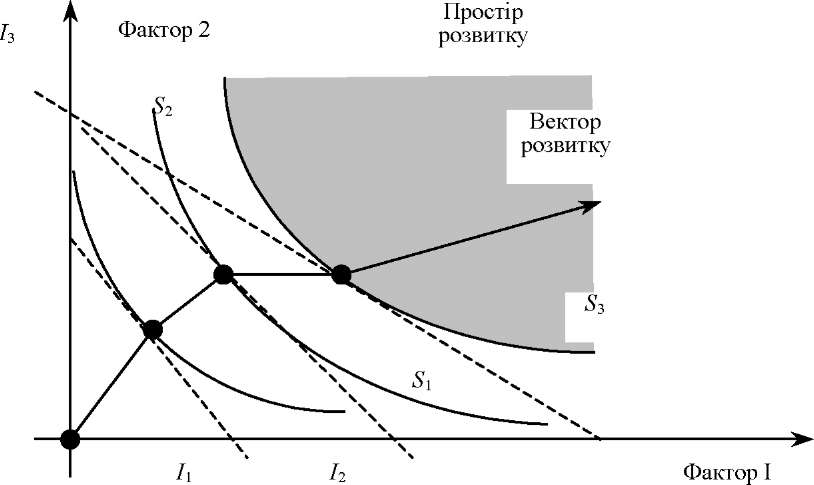

Економічною наукою узагальнено такі сценарії і на цій основі сформульовано три концепції (теорії) розвитку підприємства: теорія спрямованого розвитку підприємства, теорія циклічного розвитку і теорія життєвого циклу підприємства. Перша з названих теорій передбачає, що траєкторія розвитку підприємства індивідуальна і залежить від його адаптивності до змін зовнішнього середовища та здатності розв'язувати внутрішні суперечності своєчасно і раціонально. У процесі такого розвитку підприємство переходить від одного стану в інший, намагається досягти необхідної рівноваги для тривалого існування як суб'єкта господарювання. Зміна стану на якісно новий вимагає додаткових витрат матеріальних і фінансових ресурсів, інтелектуальних зусиль і часу. Отже, існують бюджетні обмеження на послідовність переходу підприємства з одного стану в інший (рис. 1). Розвиток науки і здатність підприємств використовувати її результати у виробництві істотно визначають ефективність їхньої діяльності, а отже, і розвитку.

Рис.

1. Розвиток підприємства згідно з

теорією спрямованого розвитку

/1> І2, І3, ..., Іп — ізокости, що відображують послідовність переходу підприємства з одного стану в інший залежно від його бюджетних обмежень; 51, й, — ізокванти, що відображують можливості підприємства виробляти продукцію за різних рівнів організації виробництва, забезпеченості ресурсами тощо.

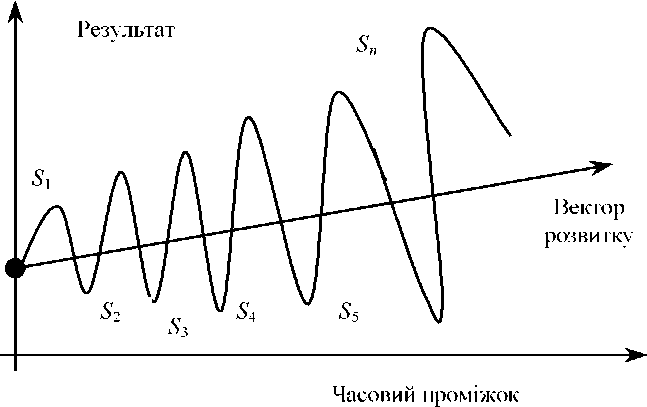

Теорія циклічного розвитку підприємства базується на теоретичній концепції Н. Д. Кондратьєва та його послідовників. Суть цієї теорії зводиться до такого: оскільки світова економіка розвивається хвилеподібно — зі спадами та піднесеннями, то й підприємства, як первинні осередки економіки, розвиваються циклічно через коливання ефективності: її пониження і підвищення. Відповідно до сучасних положень цієї теорії циклічний розвиток підприємства набуває форми спірального розвитку, за якого коливання ефективності соціально-економічної системи супроводжуються якісними змінами (рис. 2).

Рис.

2. Розвиток підприємств згідно з теорією

циклічного розвитку: Зь S2,

..., З — окремі цикли розвитку підприємства,

його перехід з одного стану в інший

Це означає, що вектор розвитку підприємства має висхідний характер, що й відображено на рис. 2.

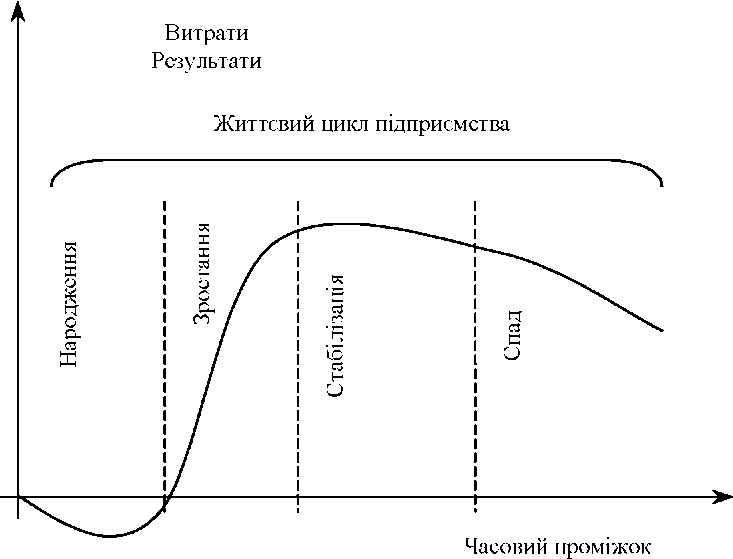

Теорія життєвого циклу підприємств ґрунтується на законі спадної віддачі економічних ресурсів з урахуванням характеру розвитку ринків. По суті, життєвий цикл підприємства за своєю формою аналогічний життєвому циклу товару, оскільки динаміка розвитку підприємства аналізується й оцінюється за критерієм витрат і одержаних результатів з моменту його створення до фази ліквідації (рис. 3). Для недопущення переходу підприємства з фази стабілізації у фазу спаду необхідно здійснити якісні зміни, які були б спроможні дати новий імпульс для його дальшого розвитку.

Вивчаючи це питання, варто звернути увагу на ту обставину, що забезпечення розвитку підприємства — це сфера стратегічного управління. У даному випадку воно фокусується на концентрації зусиль менеджменту та спрямуванні їх на забезпечення його довгострокового успіху. За такого спрямування управління необхідно враховувати екзогенні та ендогенні чинники, що впливають на розвиток підприємства.

Рис.

3. Життєвий цикл розвитку підприємства

З-поміж екзогенних чинників основну увагу треба звернути на загрозу проникнення на ринок нових конкурентів та на тенденції зміни інтенсивності конкуренції, темпи зростання ринку і можливості збільшення своєї ніші в ньому, ступінь ринкової влади постачальників, тенденції оцінки вартості компанії фінансовим ринком, зміни в інституціональному середовищі, стан і тенденції зовнішнього ринку. Найбільш важливими ендогенними чинниками є досконалість організаційної структури і структури управління підприємством, їхня гнучкість і адаптивність, якість людського капіталу і, зокрема, компетентність управлінського персоналу, корпоративна культура, фінансовий стан компанії і її спроможність акумулювати власні, залучені та позичкові кошти для розвитку, техніко-технологічний рівень виробництва продукції та її конкурентоспроможність.

Вивчення сутності розвитку передбачає і з'ясування питання щодо форм його вияву в суспільно-економічній системі підприємства. В економічній літературі наводиться багато класифікаційних ознак процесу розвитку. Читачеві варто звернути увагу насамперед на форми вияву розвитку залежно від: 1) масштабу змін у соціально-економічній системі; 2) об'єкта змін; 3) фундаментальної основи і результативності змін у соціально-економічній системі.

За критерієм масштабу змін можна виділити всеосяжний загально- корпоративний розвиток підприємства, який відбиває зміни (більшою чи меншою мірою залежно від потреби) в усіх сферах його діяльності, і вузькоспекторний розвиток, що відбиває якісні зміни лише в окремих елементах соціально-економічної системи. За об'єктами змін вирізняють організаційний розвиток, техніко-технологічний та соціальний розвиток. Останній відображається в якісних змінах соціально-психологічного клімату на підприємстві.

Організаційний розвиток являє собою сукупність змін, результатом яких є вдосконалення системи управління підприємством. Цей розвиток охоплює зміни в організаційній структурі і структурі управління підприємством, а також зміни в компетенціях функціональних підрозділів. Техніко-технологічний розвиток означає якісні зміни в технічній оснащеності підприємства, запровадженні більш досконалих ресурсо- й енергоощадних та екологічно безпечних технологій. За цим критерієм може бути виділений в окремий об'єкт і економічний розвиток, пов'язаний з якісними змінами у фінансово-економічній роботі на підприємстві, наприклад, запровадження на підприємстві системи бюджетування.

Залежно від фундаментальності основи і результативності змін у соціально-економічній системі підприємства виокремлюють інтенсивний та екстенсивний типи розвитку підприємств з певними їх різновидами.

Читачеві потрібно знати сутність поняття «економічний тип розвитку» і його взаємозв'язок з поняттям «інтенсивність». Особливу увагу варто звернути на ту обставину, що інтенсивність має дві складових: матеріально-речову та результативну. Співвідношення між ними безпосередньо впливає на економічний тип розвитку підприємства. Важливо пам'ятати, що за цієї причини на підприємстві може формуватись інтенсивний, екстенсивний, переважно інтенсивний, переважно екстенсивний і зрівноважений тип їх розвитку. Важливо добре засвоїти суть кожного з названих типів, пріоритетність їх вибору залежно від конкретних умов господарювання, а також з'ясувати, чому окремі варіанти екстенсивного типу розвитку є зовсім неприйнятними для підприємств.

Особлива увага у вивченні цього питання має бути зосереджена на засвоєнні методики визначення економічного типу розвитку підприємства. Важливо також переконатися, що сформований у підприємствах тип економічного розвитку істотно впливає на результати виробництва і найважливіші характеристики відтворювального процесу, отже, і на можливість дальшого прискорення темпів економічного зростання.

Майбутні економісти повинні знати, які існують основні напрями формування інтенсивного типу розвитку аграрних підприємств та АПФ і в який спосіб можна забезпечити його екологічність. Оскільки такі напрями є водночас і напрямами інтенсифікації виробництва, то важливо не пропустити повз увагу такий принциповий аспект цього питання, як двоїстий характер цього процесу, згідно з яким він може справляти крім позитивного і негативний вплив на агроекологічну систему за не- обґрунтованого її здійснення. Тому треба завжди пам'ятати, що кожний напрям інтенсифікації має граничну межу свого використання насамперед з позиції екологічних вимог і дії закону спадної дохідності.

Особливе місце у формуванні інтенсивного типу розвитку підприємств належить прискоренню обороту авансованих у всі види діяльності ресурсів. Тому читачеві необхідно, з одного боку, ґрунтовно засвоїти теорію цього питання щодо стадій кругообігу ресурсів і важливості прискорення їх руху для нарощування обсягів виробництва продукції і забезпечення його економічності, а з другого — добре оволодіти методикою визначення швидкості обороту всіх авансованих в господарську діяльність ресурсів підприємства. Під час аналізу цього показника важливо усвідомити, що той самий результат можна одержати за меншої кількості ресурсів, але за більшого коефіцієнта їх обороту, і навпаки. Цей висновок має неабияке значення для ефективної організації виробництва, оскільки стає очевидним, що прискорення обороту кожного з ресурсів матеріалізується у витрати, які є носіями вартості продукції. Щоб зрозуміти цю економічну істину, слід ґрунтовно опрацювати у формалізованому вигляді залежність обсягу виробництва продукції від забезпеченості виробництва ресурсами і швидкості їх обороту. Аналіз цієї залежності має підвести читача до висновку, що ресурсовіддача зростатиме за інших однакових умов пропорційно швидкості обороту авансованих ресурсів. Таке зростання, у свою чергу, є свідченням формування інтенсивного типу розвитку підприємства.

Для глибокого розуміння проблеми формування інтенсивного типу розвитку підприємств необхідно також ґрунтовно оволодіти питанням розподілу валового продукту, оскільки залежно від пропорцій такого розподілу залежать темпи відтворення і якісні зміни в основоположних факторах виробництва. Зокрема, потрібно знати, що на підприємствах валовий продукт розподіляється на фонд відшкодування і новостворену вартість, а остання після відрахувань у бюджет, що передбачені чинним законодавством, утворює фонди споживання, нагромадження і резервний фонд.

Важливо добре засвоїти механізм формування цих фондів, а також ґрунтовно оволодіти методологічним підходом до встановлення раціонального співвідношення між фондами споживання і нагромадження. Результатом вивчення читачем цього питання повинно стати усвідомлення того, яким способом характер розподілу валового продукту впливає на формування інтенсивного типу розвитку підприємства. У цілому ж для оцінки можливостей зростання підприємства (ВР) можна використати, як це справедливо зазначається в літературних джерелах, формулу Міллера—Модільяні:

ВР = К • п

Я

- WACC

![]()

де К — частка прибутку, інвестована у проекти, що забезпечують економічне зростання підприємства; п — кількість років, протягом яких підприємство інвестує кошти у власне зростання; Я — рентабельність інвестованого капіталу; WACC — середньозважена вартість капіталу.

Читачеві необхідно пам' ятати, що розвиток підприємств безпосередньо здійснюється через їх трансформацію. Під трансформацією розуміють здійснення (реалізацію) якісних змін у діяльності підприємства від поточного стану до бажаного. Спонукальними факторами трансформації є швидке розповсюдження нової техніки, устаткування, технологій, зростаючі потреби споживачів до ключових характеристик товару, глобалізація бізнесу і створення нових можливостей для його розвитку; зміни у політико-правовому полі; соціально-культурні зрушення та їх вплив на кількісні, якісні і структурні складові попиту; дедалі зростаюче інноваційно-інформаційне забезпечення.

Найбільш істотно трансформація підприємств відображається в ре- інжинірингу бізнес-процесів. Під бізнес-процесом розуміють сукупність видів діяльності (або окремо взяту діяльність), у процесі якої здійснюється видозміна вхідного ресурсу, зростання його вартості і забезпечується створення вихідного продукту для внутрішнього виробничого використання або для зовнішнього споживання.

Необхідно знати, що реінжиніринг бізнес-процесів має три важливих напрями здійснення: істотне вдосконалення бізнес-процесу, коли здійснюється певний якісний перехід до ведення відповідного виду діяльності; радикальне перетворення, коли реалізується радикально новий підхід до виконання бізнес-процесу; створення нових бізнес-процесів, що генерують цінність для споживача.

Результатом реінжинірингу бізнес-процесів є підвищення ступеня задоволення потреб споживачів, зменшення кількості процесів і затрат часу на виконання виробничих функцій, скорочення матеріально- грошових витрат і затрат праці, пришвидшення запровадження новацій, посилення адаптивності організації до зовнішніх змін.

Трансформація підприємств здійснюється через відповідну систему управління. Ричард Ноллан і Девід Кроссон виділяють 20 принципів конкурентоспроможної практики управління бізнесом, додержання яких є умовою забезпечення успіху в здійсненні трансформації підприємств. Це принципи:

лідерства — вирішальна роль у визначенні місії, цілей і стратегій підприємства покладається на вищий менеджмент;

можливого контролю — критерієм визначення кількості підлеглих, що підпорядковуються керівникові відповідного рівня, є наявність і масштаби використання ресурсів, а не фізична спроможність контролювати роботу підлеглих зазначеним керівником;

нагляду — контролю підлягають кінцеві результати, а не проміжні, відмова від «наскрізного спостереження» за роботою працівників;

винагороди — розмір винагороди залежить не від посади, а від внеску працівника у виконання завдання;

кваліфікації персоналу — усі працівники працюють як єдиний колектив «спеціалістів зі знаннями»;

створення доданої вартості — персонал компанії, усі види її діяльності спрямовуються на створення доданої вартості;

управління інформацією — інформація є однаково доступною для всіх співробітників;

координації — забезпечується через створення постійно оновлюваного інформаційного простору, в якому відбувається обмін інформацією між членами трудового колективу;

динамічного балансу — підтримується баланс інтересів акціонерів і всіх заінтересованих сторін (стейкхолдерів) — персоналу, споживачів, постачальників;

організації виконання завдань — робота здійснюється через проекти (процеси) і виконується членами команди, яка формується за критерієм їхнього досвіду в розв'язанні поставлених завдань;

архітектоніки — топ-менеджер формує таку структуру, яка б сприяла створенню самостійних команд;

орієнтації на стратегію — управління орієнтоване на задоволення інтересів споживачів;

командної єдності — формування команд лідерами здійснюється з орієнтацією на залучення до їх складу кваліфікованих працівників, спроможних досягти поставлених цілей;

комунікації — на засадах мінімізації формальних зустрічей і домінування швидких і конкретних зв'язків;

влади — повноваження з розподілу ресурсів надаються тим, хто приймає ефективніші рішення, тому за потреби вони переглядаються;

тривалості циклу — прийняття рішень про розподіл ресурсів здійснюється в межах маркетингового року, а не календарного, що більше відповідає вимогам реального відображення подій в часі;

контролю — здійснюється через систему зворотного зв'язку і систему мотивації;

управління конфліктами — конфлікти компанії із заінтересованими сторонами (стейкхолдерами) розв'язує вище керівництво компанії; залучення третьої сторони — виняток;

управління можливостями (потенціалом) — орієнтоване на можливості, які на глобальному ринку швидко змінюються, а меншою мірою — на подолання інертності в компанії;

рамкових обмежень — рамки організації обмежені, але постійно змінюються.

Висока ефективність управління й очікувані результати трансформації підприємств досягаються за умови запровадження всієї системи зазначених принципів. Часткове їх запровадження (не всіх принципів), а також неповнота запровадження істотно знижує результативність діяльності суб'єктів господарювання.

Важливим питанням теми, що вимагає детального вивчення, є питання реструктуризації підприємств, яка спрямована на підвищення їхньої конкурентоспроможності і результативності діяльності. Необхідність у реструктуризації виникає тоді, коли підприємство стоїть перед загрозою кризи і банкрутства, відбувається падіння обсягу продукції, погіршуються основні економічні показники порівняно з конкурентами, зростають накладні витрати, неспроможність менеджменту адекватно враховувати ринкові зміни і вживати ефективних заходів просування продукції на ринок, погіршується організація виробничого процесу.

Залежно від конкретних умов підприємство може здійснювати оперативну (короткострокову) реструктуризацію (тривалістю 4-5 місяців), коли воно перебуває в передкризовому стані, або стратегічну реструктуризацію. Головною метою оперативної реструктуризації є забезпечення виживання підприємства як суб'єкта господарювання. Основними заходами, що вживаються за цієї форми реструктуризації, є: істотне скорочення витрат, відмова від збиткових видів діяльності, припинення інвестування в непріори- тетні напрями розвитку, зниження дебіторської заборгованості, ліквідація зайвих запасів матеріальних елементів оборотного капіталу, збут зайвого обладнання і технічних засобів, відмова від участі в капіталі інших суб'єктів господарювання, які функціонують збитково, ліквідація непродуктивних витрат, пошук нових постачальників ресурсів з більш вигідними умовами їх закупівлі, диверсифікація каналів збуту продукції та зміцнення організаційної й технологічної дисципліни. Ця форма реструктуризації передбачає за потреби і скорочення чисельності персоналу.

Читачеві потрібно знати, що стратегічна реструктуризація спрямована на забезпечення довгострокової конкурентоспроможності за допомогою докорінних змін у діяльності підприємства. Ними можуть бути: технічне переозброєння виробництва; упровадження нових технологій; освоєння нових виробництв через здійснення вертикальної інтеграції на засадах спільної (єдиної) власності; диверсифікація ринків збуту, у тому числі вихід на міжнародний ринок, розширення своєї ніші в ринку; здійснення асортиментної диверсифікації та сертифікації продукції; удосконалення організаційної структури і структури управління підприємством. Як бачимо, стратегічна реструктуризація тісно пов'язана з трансформацією підприємств.

Важливо пам'ятати, що реструктуризація підприємств може здійснюватись і в процесі провадження справи про банкрутство.

Вивчення питання про банкрутство підприємств та їх санацію потрібно розпочати із ґрунтовного ознайомлення із Законом України «Про внесення змін до Закону України "Про банкрутство"». Особливо ретельно слід опрацювати ст. 44 і 50 цього Закону, в яких ідеться про особливості банкрутства сільськогосподарських підприємств та фермерських господарств. Необхідно добре засвоїти зміст таких термінів, як «неплатоспроможність», «боржник», «банкрутство», «банкрут», «санація».

Вивчаючи суть санації боржника й умови її здійснення, потрібно звернути увагу на можливість провадження досудової санації як системи заходів щодо відновлення платоспроможності платника, що їх може здійснювати власник майна боржника, інвестор з метою запобігання банкрутству боржника за допомогою реорганізаційних, організаційно-економічних, правових заходів відповідно до законодавства до початку порушення провадження справи про банкрутство. Обов'язково потрібно знати чинний порядок (черговість) задоволення претензій кредиторів, а також правила, яких потрібно додержувати у виконанні цього порядку.Важливо вивчити зарубіжний досвід оцінки передбанкрутного стану підприємства. Доцільно, зокрема, ознайомитися з методикою К. Альтмана, якою передбачається визначення інтегрального індексу на основі показників, що є індикаторами фінансового стану підприємства. Детальніше це питання читач зможе опрацювати, виконавши завдання 23.4.

У вивченні даної теми слід звернути увагу на ту обставину, що крім реструктуризації підприємств може здійснюватися їх реорганізація. Треба з'ясувати сутність цього поняття, а також форми вияву реорганізації. Зокрема, важливо знати, що означає поділ підприємства, злиття підприємств, поглинання (приєднання), виділення і перетворення. Необхідно скласти чітке уявлення про те, які форми реорганізації мають місце на сучасному етапі розвитку вітчизняного АПК та за яких умов може набути пріоритетності кожна з них.

Завдання 23.1. За даними річної статистичної звітності визначте економічний тип розвитку підприємства. Для врахування дії природного фактора розрахунки доцільно вести за середніми даними базового і звітного періодів.

Вихідна інформація Дані про розмір авансованого капіталу беруть із завдання 14.1, а про обсяг виробництва валової (товарної) продукції

із попередніх завдань теми 3.

Методика виконання. Середні дані розміру авансованого капіталу й обсягу виробництва продукції визначаються як середня арифметична за три останні роки (звітний період) і за три попередні роки (базовий період). Для розрахунку середньої величини показника У — продуктивності авансованого капіталу за валовою (товарною) продукцією — потрібно цей вид ефекту підсумувати за всі роки базового і окремо звітного періоду й одержаний результат поділити на сумарну величину авансованого капіталу, розраховану за ці самі роки вказаних періодів.

Для визначення економічного типу розвитку підприємства спочатку потрібно розрахувати кількісний вплив розміру авансованого капіталу й ефективності (продуктивності) його використання на приріст валової (товарної) продукції:

АК1 • У1 _ АК1 • у0 АК1 • У1 АК 0 • У0 " АК 0 • У0 ' АК1 • У0 '

де АК1 і АК0 — авансований капітал відповідно у звітному і базовому роках. Перший частковий індекс показує відносний приріст продукції в результаті збільшення розміру авансованого капіталу на 1 га, а другий

завдяки підвищенню ефективності (продуктивності) його використання. Абсолютний вплив цих факторів на приріст продукції визначається за формулою

дВП(ТП) _ АК1 • У1 - АК0 • У0 _ (АК1 • У0 - АК0 • У0)+ (АК1 • У1 - АК1 • У0).

Цей вираз скорочено можна записати так:

дВП _ дВПАК + дВПУ,

де дВПАК і дВПУ — приріст (зменшення) валової (товарної) продукції, одержаний завдяки збільшенню (зменшенню) відповідно авансованого капіталу і показника ефективності його використання.

Звідси питому вагу екстенсивного (першого) фактора та інтенсивного (другого) фактора можна визначити за формулами:

ДАК _ (дВПАК : дВП)100 ; Д У _ (дВП у : дВП)400 .

Оцінка одержаних результатів здійснюється виходячи зі співвідношення питомої ваги екстенсивного та інтенсивного факторів. Якщо приріст валової продукції (дВП) повністю одержано за рахунок інтенсивного вектора, то Ду = 100 %, отже, у підприємстві сформувався інтенсивний тип розвитку. За умови, що дВП повністю одержано за рахунок екстенсивного фактора, тоді ДАК = 100 %, що відповідає екстенсивному типу розвитку. Якщо ДУ > ДАК, у підприємстві сформувався інтенсивно-екстенсивний тип розвитку, а за умови, що ДУ < ДАК — екстенсивно-інтенсивний. Зрівноважений тип розвитку буває тоді, коли ДУ _ ДАК. Якщо приріст валової продукції має від'ємне значення, це означає, що в підприємстві сформувався звужений тип відтворення, за якого виникає загроза банкрутства.

Завдання 23.2. За даними річної статистичної звітності визначте можливі показники, що характеризують матеріальну-речову складову інтенсивності і показники її результативної складової. Порівняйте ці показники в динаміці та з аналогічними показниками ліпшого господарства і зробіть відповідні висновки.

ПОКАЗНИКИ МАТЕРІАЛЬНО-РЕЧОВОЇ СКЛАДОВОЇ ІНТЕНСИВНОСТІ

У цілому для підприємства:

вартість авансованого капіталу на 1 га сільськогосподарських угідь;

витрати виробництва на 1 га цих угідь, у т. ч. матеріальні витрати і витрати на оплату праці.

Б. У цілому для рослинництва:

витрати виробництва в рослинництві на 1 га ріллі, у т.ч. витрати на оплату праці і витрати на добрива;

питома вага інтенсивних культур у структурі посівної площі підприємства.

У цілому для тваринництва:

витрати виробництва у тваринництві на 1 га сільськогосподарських угідь, у т. ч. витрати на оплату праці і на корми;

щільність поголів'я відповідного виду тварин на 100 га певних земельних угідь.

Г. Для окремих галузей:

у рослинництві — витрати виробництва на 1 га посіву культури;

у тваринництві — витрати виробництва на 1 голову тварин.

ПОКАЗНИКИ РЕЗУЛЬТАТИВНОЇ СКЛАДОВОЇ ІНТЕНСИВНОСТІ

А. У цілому для підприємства:

1) продуктивність авансованого капіталу;

продуктивність поточних витрат виробництва;

ефективність додаткових вкладень у спожиті виробничі ресурси.

Б. У цілому для рослинництва:

продуктивність поточних витрат рослинництва;

окупність валовою (товарною) продукцією рослинництва витрат на добрива;

ефективність додаткових вкладень у спожиті виробничі ресурси рослинництва;

В. У цілому для тваринництва:

продуктивність поточних витрат у тваринництві;

окупність валовою (товарною) продукцією тваринництва витрат на корми;

ефективність додаткових вкладень у спожиті виробничі ресурси у тваринництві.

Г. Для окремих галузей:

окупність грошовою виручкою від реалізації продукції повних витрат, здійснених на виробництво цієї продукції та її збут;

ефективність додаткових вкладень у спожиті ресурси галузі.

Вихідна інформація. Усі необхідні дані для виконання цього завдання вже мають бути відомі читачеві, оскільки вони використовувались у виконанні завдань з попередніх тем. Нагадаємо лише, що інформація про авансований капітал міститься у формі № 1 «Баланс», про витрати виробництва в рослинництві і тваринництві, а також витрати на корми, добрива, оплату праці, про посівну площу культур і поголів'я тварин містяться у формі № 5°-сг, табл. І «Виробництво і реалізація сільськогосподарської продукції і послуг». У цій самій формі є дані про грошову виручку від реалізації продукції.

Методика виконання. Витрати виробництва на одиницю земельної площі підприємства визначаються діленням їх загальної суми (форма № 5°-сг код °216, ст. 3) на площу сільськогосподарських угідь. Аналогічно визначають на одиницю площі суму матеріальних витрат і витрат на оплату праці (відповідно коди °285 і °28°, табл. 2 «Витрати на основне виробництво»). За названими кодами підсумовуються зазначені витрати за стовпчиками 1 і 2 — витрати рослинництва і тваринництва.

Показники матеріально-речової складової інтенсивності в рослинництві визначають діленням витрат виробництва в рослинництві (код °355, ст. 1) і окремо витрати на оплату праці (код °28°, ст. 1) і витрат на добрива (код °31°, ст. 1 табл. 2 «Витрати на основне виробництво») на площу ріллі. Показник питомої ваги інтенсивних культур береться із завдання 7.1. Показники цієї самої складової у тваринництві розраховують діленням поточних витрат на оплату праці (код °28°, ст. 2) і окремо витрат на корми (код °3°°, ст. 2) — на площу сільськогосподарських угідь Щільність поголів'я розраховують діленням середньорічного поголів'я певної групи тварин на площу відповідних сільськогосподарських угідь.

Для окремих галузей рослинництва показник матеріально-речової складової визначають діленням поточних витрат, здійснених на вирощування певної культури, на її зібрану площу, а в галузях тваринництва — витрати ділять на середньорічне поголів'я тварин відповідного виду.

Показники продуктивності авансованого капіталу і продуктивності поточних витрат беруть із завдань теми 14. Ефективність додаткових вкладень у спожиті виробничі ресурси визначається за методикою завдання 14.4.

У цілому для рослинництва показник продуктивності поточних витрат розраховують діленням валової (товарної) продукції рослинництва на суму таких витрат, здійснених у цьому комплексі галузей, а показник окупності витрат на добрива визначається аналогічним способом, лише дільником є вказані витрати. Ефективність додаткових вкладень у спожиті ресурси рослинництва визначається за такою самою методикою, що й у цілому для підприємства. Особливість та, що тут оперують у звітному і базових періодах валовою (товарною) продукцією рослинництва і витратами виробництва у цьому комплексі галузей.

У цілому для тваринництва показники матеріально-речової складової інтенсивності визначаються за тими самими методичними підходами, що й для рослинництва.

Для окремих галузей продуктивність повних витрат (повна собівартість проданої продукції) визначається діленням грошової виручки від реалізації певного виду продукції на вказані витрати (форма № 50-сг, коди 0020.. .0210, ст. 7 «Чистий дохід (виручка)» і ст. 6 «Повна собівартість»). Ефективність додаткових вкладень у спожиті ресурси конкретної галузі визначається за формулою

(ГВ1 - ГВ 0): (ПС1 - ПС 0) _ дГВ : дПС,

де ГВ] і ГВ0 — грошова виручка від реалізації продукції відповідно у звітному і базовому роках; ПС1 і ПС0 — повна собівартість реалізованої продукції в цих роках. Для додержання єдиного методологічного підходу ці показники потрібно було б визначати за валовою продукцією, що одержана від конкретної галузі, і всіма виробничими витратами. Але у статистичній звітності немає інформації про вартість валової продукції в порівнянних цінах, що одержана від окремих галузей (виробництво зерна, цукрового буряку, молока тощо).

Оцінка одержаних результатів. За однакових інших умов чим вищі показники матеріально-речової складової інтенсивності, тим ліпших результатів виробництва слід очікувати, але за умови, що ці показники не перевищують раціонального рівня концентрації. Щоб переконатися, наскільки підприємству було економічно вигідне інвестування ресурсів у виробництво, потрібно кожну групу показників матеріально- речової складової інтенсивності (для підприємства, у цілому для рослинництва, у цілому для тваринництва, для окремих галузей) розглядати в єдності з відповідною групою показників результативної складової інтенсивності. Чим вищі ці показники, тим ліпше підприємство використовувало ресурси на стадії виробництва. Для поглиблення висновків доцільно порівняти показники в динаміці з аналогічними даними ліпшого господарства.

Детальний аналіз цих двох груп показників для рослинництва, тваринництва і для окремих галузей дасть змогу вивчити, які виробництва справили найбільш істотний позитивний вплив на результативну складову інтенсивності, а які — негативний.

Слід зазначити, що множинність показників матеріально-речової і результативної складових інтенсивності нерідко ускладнює аналіз через можливу різноспрямованість їх зміни і в окремих випадках не дає зробити однозначний висновок щодо динаміки інтенсивності. Тому є потреба в побудові комплексного показника інтенсивності, який би поєднував у собі основні показники її складових: динаміку зміни авансованого капіталу і спожитих ресурсів та динаміку продуктивності авансованого капіталу і спожитих ресурсів.

У розгорнутому вигляді формулу цього показника можна записати з урахуванням вимог побудови інтегральних показників так:

![]()

де АК1 і АК0 — авансований капітал підприємства у звітному і базовому періодах.

Після здійснення необхідних математичних перетворень дана формула набирає вигляду:

ІК = 4ІВИ,2 : ВП2 .

Завдання 23.3. Визначте в динаміці коефіцієнт обороту сукупних авансованих ресурсів, порівняйте динаміку його зміни з динамікою зміни валової (товарної) продукції і зробіть відповідні висновки.

Вихідна інформація. Дані про матеріальні витрати, витрати на оплату праці та про амортизацію містяться в табл. ІІ «Елементи операційних витрат» за кодами відповідно 230, 240 і 260 форми № 2 «Звіт про фінансові результати». Інформацію для визначення середньорічної вартості основних засобів беруть із таблиці ІІ «Основні засоби» форми № 5 «Примітки до річної фінансової звітності» (коди 260, стовпчики 3 і 14), а середньорічної вартості оборотних фондів — із форми № 1 «Баланс», сума кодів 100, 110, 120, стовпчикии 3 і 4.

Методика виконання. Коефіцієнт обороту сукупних авансованих ресурсів визначається за формулою

А

+ МВ + ФОП

![]()

де А — амортизація; МВ — матеріальні витрати; ФОП — фактичний фонд оплати праці; Фос і Фоб — середньорічна вартість основних виробничих засобів і оборотних фондів; АОП — авансований фонд оплати праці. Оскільки в річній статистичній звітності немає інформації про АОП, то для його визначення потрібно фактичний фонд оплати праці поділити на коефіцієнт обороту оборотних фондів, що розрахований за матеріальними витратами (див. завдання 12.2). Середньорічна вартість основних засобів визначається за методикою, що викладена в завданні 9.1. Показник КАР доцільно розраховувати за звітний і за базовий роки.

Оцінка одержаних результатів. Підвищення коефіцієнта обороту сукупних авансованих ресурсів дає змогу підприємствам за того самого розміру ресурсів одержати більший обсяг виробництва продукції (за однакових інших умов) або ж за меншого обсягу ресурсів одержати той самий результат, що був досягнутий за їх більшого розміру. Тому доцільно порівняти зміну даного показника в динаміці зі зміною обсягу виробництва продукції. При цьому потрібно брати до уваги і зміни, що відбулись у розмірі ресурсів. Висновки будуть більш точними, якщо одержані результати порівняти з даними ліпшого підприємства та із середніми даними підприємств району.

Завдання 23.4. Здійсніть оцінку стану підприємства з огляду на можливість його банкрутства за допомогою індексу К. Альтмана. Даний індекс розраховується на основі п'яти показників, що є індикаторами фінансово-економічного стану підприємства: рентабельність авансованого капіталу, продуктивність авансованого капіталу за товарною продукцією, коефіцієнт фінансового лівериджу, питома вага власних оборотних засобів у авансованому капіталі, величина нерозподіленого (реінвестованого) прибутку на одиницю вартості авансованого капіталу.

Вихідна інформація. Дані для розрахунку індексу К. Альтмана містяться у формах № 1 «Баланс», № 2 «Звіт про фінансові результати» і № 50-сг «Основні економічні показники роботи сільськогосподарських підприємств». Читачеві не потрібно визначати показники, зазначені в умові завдання, оскільки окремі з них уже розраховані в попередніх завданнях 14.2, 14.3 і 14.4. Дані про нерозподілений (реінвестований) прибуток містяться за кодом 350 ф. № 1.

Методика виконання. Індекс К. Альтмана (2) розраховується за формулою

2 = 3,3К1 +1,0К2 + 0,6К3 + 1,4К4 + 1,2К5,

де к1 — рентабельність авансованого капіталу (визначається за прибутком від звичайної діяльності до оподаткування); к2 — продуктивність авансованого капіталу за товарною продукцією; к3 — коефіцієнт фінансового лівериджу (визначається діленням позичкового капіталу на власний капітал); к4 — величина реінвестованого прибутку на авансований капітал (розраховується діленням прибутку підприємства, що спрямований на реінвестування і на поповнення резервного капіталу, на активи підприємства); к5 — питома вага власних оборотних засобів в авансованому капіталі (визначається діленням цих засобів на авансований капітал підприємства).

Цифри 3,3, 1,0, 0,6, 1,4, і 1,2 є коефіцієнтами зважування, що відображають «вагу» (значущість) кожного з показників у формуванні величини показника X.

Оцінка одержаних результатів. Фактичне значення індексу К. Альтмана порівнюють з його критичним значенням, яке становить 2,675. Якщо 2факт < 2,675, то є реальна загроза банкрутства підприємства. За умови, що 2факт > 2крит, у підприємства фінансово-економічний стан задовільний. Слід зазначити, що така оцінка є орієнтовною, оскільки коефіцієнти при економічних показниках індексу Альтмана потрібно визначати періодично відповідно до змін, що відбуваються у внутрішньому і зовнішньому середовищі формування підприємств.