2.4 Податок на прибуток з 1 січня 2012 року знижено на 2%

В Україні з сьогоднішнього дня, 1 січня 2012 р., знижується ставка податку на прибуток з 23% до 21%. Відповідна норма передбачена Податковим Кодексом України.

Так, згідно розділу XX "Перехідні положення" Податкового кодексу встановлюються такі ставки податку на прибуток підприємств: з 1 січня 2012 р. по 31 грудня 2012 р включно - 21%, з 1 січня 2013 р. по 31 грудня 2013 р - 19%, а з 1 січня 2014 р - 16%.

Незважаючи на те, що Україні здійснити 4 регуляторні реформи, рейтинг не покращився, оскільки найважливіші реформи, які здійснила України, були ініційовані занадто пізно, щоб вплинути на нинішній рейтинг. Зокрема, Україні внесла зміни в законодавство про врегулювання комерційних спорів та збільшення ефективності виконання умов контрактів. Країна також спростила систему оподаткування і зробила її для компаній менш витратною завдяки перегляду та уніфікації податкового законодавства, зниження ставок податку на прибуток, а також уніфікації відрахувань на соціальне забезпечення. Зміни до законодавства про банкрутство та виконання судових рішень надали більше гарантій для забезпечених кредиторів. Україна також скасувала вимогу для отримання дозволу на придбання нової корпоративної печатки, що спрощує процедуру відкриття підприємства. У той же час, процедуру міжнародної торгівлі було ускладнене через введення додаткових перевірок для митного оформлення.

Зазначимо, що за оцінками експертів, доходи від податку на прибуток в 2011 р. в порівнянні з минулим роком виросли більш ніж на 40%. Про це заявив президент Європейської бізнес-асоціації, генеральний директор Dragon Capital Томаш Фіала. "Доходи від податку на прибуток цього року в порівнянні з минулим зросли на 40%. Це при тому, що економіка зросла на 5% і інфляція з початку року - теж на 5%. Усе це говорить про те, що бізнес платить більше податків , і, як ми бачимо, це йде врозріз з існуючим законодавством, коли внаслідок податкових перевірок податкові органи не визнають абсолютно легітимні витрати. Їх викреслюють, чим збільшують базу оподаткування, або прибирають кредит з ПДВ і змушують платити більше податків, а відстояти свої права досить складно ", - сказав Фіала.

Проектом держбюджету на 2012 р. передбачено нарощування надходжень державного бюджету за рахунок зростання економіки, відзначала Державна казначейська служба України.

Скарбники прогнозували, що сума надходжень від сплати податку на прибуток підприємств до загального фонду державного бюджету в 2012 році має становити 52 826,0 млн грн., Що на 11,5% більше, ніж затверджено на 2011 рік.

Водночас уряд склав великий перелік винятків з 16 пунктів для застосування нульової ставки з податку на прибуток, чим значно обмежив коло щасливчиків.

Крім того, було вирішено тимчасово звільнити від оподаткування деякі види економічної діяльності. Зокрема це стосується виробників біопалива на період до 1 січня 2015 р., газовидобувних підприємств - до 1 січня 2020 р., готельного бізнесу (для готелів, введених в експлуатацію до 1 вересня 2012 р.), підприємств легкої промисловості, електроенергетики, суднобудування, літакобудування, машинобудування для агропромислового комплексу - з 1 січня 2011 р. до 2020 р., видавничої діяльності – до 1 січня 2015 р.

У Податковому кодексі для таких підприємств поставлена умова: кошти, вивільнені від оподаткування, потрібно спрямовувати на збільшення обсягів виробництва (надання послуг), переоснащення матеріально-технічної бази, запровадження новітніх технологій.

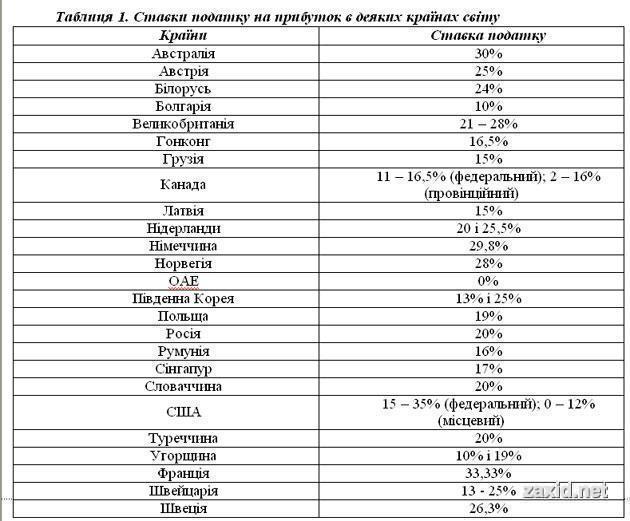

Певна логіка у зменшенні податкового навантаження на прибуток підприємств присутня. І за оптимальних умов господарювання та наявності чітких правил гри, необтяжених корупційною складовою, такі заходи могли б принести вагомий ефект. Податкові ставки зовні ніби виглядають привабливо. А з 2014 року в Україні податкове навантаження на підприємства буде взагалі на 1% меншим, ніж в Сінгапурі – одному з епіцентрів економічного розвитку сучасності. Однак картину псує неприваблива українська дійсність.

Практична частина

Баланс на 01.грудня 2011 р.

(Номер варіанта визначається згідно останньої цифри залікової книжки)

Таблиця 1

Вихідні данні для розрахунку

Таблиця 2

Вихідні дані для розрахунку заробітної плати за місяць

(варіант за номером згідно журналу)

Таблиця 3

№ п/п |

П.І.П. |

Посада |

Пільги |

Оклад 1 |

Оклад 2 |

Оклад 3 |

Оклад 4 |

Оклад 5 |

Оклад 6 |

Оклад 7 |

Оклад 8 |

Оклад 9 |

Оклад 10 |

1. |

Ніколаєнко Є.В. |

Директор |

Див. табл.. 4 |

16000 |

15000 |

12000 |

9500 |

9000 |

8000 |

7000 |

6000 |

5000 |

4000 |

2. |

Журавльов А.П. |

Зам. директора |

14000 |

13000 |

8500 |

8200 |

8000 |

7500 |

6200 |

5500 |

4200 |

3500 |

|

3. |

Костюк І.Л. |

Гол. бухгалтер |

10500 |

9000 |

7500 |

7500 |

6000 |

6800 |

5500 |

5000 |

3500 |

3000 |

|

4. |

Єрьоменко П.Д. |

Економіст |

7800 |

7000 |

6600 |

6000 |

5000 |

5500 |

4000 |

4500 |

2900 |

2500 |

|

5. |

Янушевський О.Т. |

Робочий |

6000 |

5200 |

4500 |

5000 |

3500 |

4000 |

3000 |

3800 |

2200 |

1500 |

|

6. |

Турчин С.Б. |

Робочий |

4500 |

4000 |

3500 |

4500 |

3000 |

3000 |

2500 |

3200 |

1900 |

1450 |

|

7. |

Ляхович А.С. |

Робочий |

2000 |

1800 |

1000 |

1500 |

1200 |

2000 |

1500 |

2500 |

1200 |

950 |

|

8. |

Петрушин М.Н. |

Робочий |

4000 |

4500 |

4000 |

5000 |

3500 |

4500 |

2000 |

3000 |

2000 |

1700 |

|

Разом |

|

|

|

|

|

|

|

|

|

|

|||

Продовження таблиці 3

№ п/п |

П.І.П. |

Посада |

Пільги |

Оклад 11 |

Оклад 12 |

Оклад 13 |

Оклад 14 |

Оклад 15 |

Оклад 16 |

Оклад 17 |

Оклад 18 |

Оклад 19 |

Оклад 20 |

1. |

Ніколаєнко Є.В. |

Директор |

Див. табл.. 4 |

3000 |

2500 |

2500 |

3500 |

4500 |

5500 |

6500 |

7500 |

8500 |

10500 |

2. |

Журавльов А.П. |

Зам. директора |

2700 |

2000 |

2000 |

2800 |

3900 |

4700 |

5200 |

6500 |

7000 |

9800 |

|

3. |

Костюк І.Л. |

Гол. бухгалтер |

2500 |

1500 |

1500 |

2200 |

2500 |

4200 |

4700 |

5800 |

6000 |

9000 |

|

4. |

Єрьоменко П.Д. |

Економіст |

2300 |

1300 |

1400 |

1800 |

1900 |

3700 |

3800 |

4000 |

5100 |

7500 |

|

5. |

Янушевський О.Т. |

Робочий |

1700 |

1200 |

1000 |

1100 |

1400 |

2900 |

2500 |

5200 |

4200 |

6000 |

|

6. |

Турчин С.Б. |

Робочий |

1500 |

1100 |

1300 |

1400 |

1300 |

2700 |

2000 |

2800 |

4000 |

5500 |

|

7. |

Ляхович А.С. |

Робочий |

1100 |

1000 |

1050 |

1300 |

1000 |

1000 |

1300 |

1200 |

1500 |

1700 |

|

8. |

Петрушин М.Н. |

Робочий |

2000 |

1000 |

1200 |

1150 |

1300 |

2500 |

3000 |

3100 |

3500 |

5000 |

|

Разом |

|

|

|

|

|

|

|

|

|

|

|||

ПРИМІТКА: З каси була видана заробітна плата на суму 2000 грн., решта суми по заробітній платі була здана до банку як депонована заробітна плата.