169.1.3. У розмірі, що дорівнює 150 відсоткам суми пільги, визначеної підпунктом 169.1.1 цього пункту, - для такого платника податку, який:

а) є одинокою матір'ю (батьком), вдовою (вдівцем) або опікуном, піклувальником - у розрахунку на кожну дитину віком до 18 років;

б) утримує дитину-інваліда - у розрахунку на кожну таку дитину віком до 18 років;

в) є особою, віднесеною законом до першої або другої категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв'язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

г) є учнем, студентом, аспірантом, ординатором, ад'юнктом;

ґ) є інвалідом I або II групи, у тому числі з дитинства, крім інвалідів, пільга яким визначена підпунктом "б" підпункту 169.1.4 цього пункту;

д) є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів;

е) є учасником бойових дій на території інших країн у період після Другої світової війни, на якого поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту", крім осіб, визначених у підпункті "б" підпункту 169.1.4 цього пункту;

169.1.4. У розмірі, що дорівнює 200 відсоткам суми пільги, визначеної підпунктом 169.1.1 цього пункту, - для такого платника податку, який є:

а) Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави, особою, нагородженою чотирма і більше медалями "За відвагу";

б) учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, та інвалідом І і ІІ групи, з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

в) колишнім в'язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

г) особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

ґ) особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

Інші обовязкові утримання включають утримання за виконавчими листами, постановами судових та адміністративних органів, приписами нотаріальних контор на користь юридичних і фізичних осіб.

До утримань за виконавчими листами найчастіше належать аліменти. Утримання аліментів здійснюється з усіх видів заробітної плати відповідно до Переліку видів заробітку, який належить до обліку при утриманні аліментів, затвердженого постановою КМУ від 26.02.1993 р. за № 146. Цим переліком також установлені виплати, утримання аліментів із яких не відбувається. Нарахування аліментів проводиться лише після утримання із заробітної плати такого працівника податку з доходів фізичних осіб, внесків до Пенсійного фонду.

Аліменти призначаються за рішенням суду в частці від доходу батька (матері) дитини та (або) у твердій грошовій сумі. При визначенні розміру аліментів суд враховує: стан здоров’я та матеріальне становище дитини; стан здоров’я та матеріальне становище платника аліментів; наявність у платника аліментів інших дітей, непрацездатної дружини (чоловіка), батьків, дочки, сина; інші обставини, що мають суттєве значення.

Установлений судом розмір аліментів може бути в подальшому збільшений або зменшений рішенням суду за позовом платника або отримувача аліментів у випадку зміни матеріального або сімейного стану, поліпшення або погіршення здоров’я будького з них. Але за цих усіх обставин розмір аліментів на одну дитину не може бути меншим ніж 30% прожиткового мінімуму, встановленого на дитину відповідного віку.

Аліменти також можуть утримуватися на добровільних засадах або виплачуватися за договором між батьками, складеним у письмовій формі та нотаріально завіреним. У цих випадках утримання аліментів здійснюється за письмовою заявою працівника.

До утримань за ініціативою підприємства належать: суми, утримані з працівників за заподіяну матеріальну шкоду, допущений брак, своєчасно не повернуті підзвітні суми, раніше видані безвідсоткові позики тощо. Підставою для їх утримання є письмовий наказ за підписом керівника підприємства.

Утримання за власною ініціативою та бажанням працівників включають профспілкові внески, утримання за оплату комунальних послуг та квартплати. Здійснюються усі ці утримання тільки на підставі письмових заяв працівників на ім’я керівників підприємств.

6. Оформлення трудових взаємовідносин між фізичною особою і власником підприємства (або уповноваженим органом) здійснюється через укладання трудового договору або договору цивільно-правового характеру.

Основною формою юридичного оформлення трудових взаємовідносин є трудовий договір, у якому на працівника покладається обов’язок виконувати визначену роботу та підпорядковуватися правилам внутрішнього трудового розпорядку підприємства, а на власника підприємства (або уповноважений орган) — виплачувати працівникові заробітну плату та забезпечити необхідні для виконання роботи умови праці. У більшості випадків трудові договори укладаються усно та оформлюються у вигляді наказу про прийняття на роботу. Але законодавством обумовлені випадки, коли трудовий договір укладається в письмовій формі, а саме:

— при організованому наборі робітників;

— при укладанні контракту;

— при укладанні трудового договору з неповнолітніми;

— при укладанні трудового договору на роботу в районах з особливими природними географічними і геологічними умовами та умовами підвищеного ризику для здоров’я;

— у випадку коли працівник наполягає на укладанні трудового договору у письмовій формі;

— при укладанні трудового договору у випадках, коли роботодавцем виступає фізична особа;

— в інших випадках, передбачених законодавством.

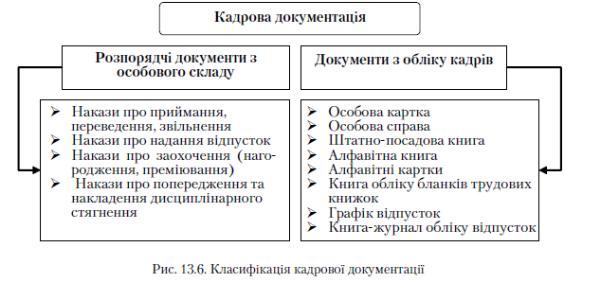

Види кадрової документації наведені на рис. 13.6.

Затверджені такі типові форми наказів:

— П-1 «Наказ (розпорядження) про прийом на роботу»; П-5 «Наказ (розпорядження) про переведення на іншу роботу»; П-6 «Наказ (розпорядження) про надання відпустки»;

— П-8 «Наказ (розпорядження) про припинення трудового договору (контракту)». Після підписання наказ реєструється в:

— книзі реєстрації наказів — при невеликій кількості кадрових наказів, що видаються впродовж календарного року (табл. 13.2).

— реєстраційних книгах або картках — при великій кількості наказів (для зручності довідково-пошукової роботи). В них зазначається аналогічна книзі реєстрації наказів інформація.