2.2 Технико-экономические показатели ooo «Жито»

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности. Первоначальный анализ основывается, как известно, на приеме сравнения показателей, то есть их сопоставление с показателями предшествующего периода с целью выявления отклонений.

Сравним показатели актива баланса предприятия за 2010-2011 год (см.табл. 2).

Первоначальный анализ показывает, что валюта актива баланса, т.е. сумма средств, принадлежащих предприятию за отчетный период, увеличилась на 59291 тыс.руб. Наибольшее влияние на это оказало изменение незавершенного строительства - строительство помещения для транспортного отдела (на 1394 тыс.руб.) и приобретение новых основных средств (на 9721 тыс.руб.). Положительным моментом является снижение дебиторской задолженности на 19146 тыс.руб. вследствие ужесточения финансовой дисциплины, а именно: сокращением сроков платежей между поставщиком и покупателями, своевременным предъявлением в арбитражный суд материалов на должников.

Таблица 2 – Горизонтальный анализ актива баланса

Наименование статей Актива баланса |

Код строки |

2010 год |

2011 год |

Отклонение (+,-) |

|

тыс.руб. |

тыс.руб. |

абсолютное |

% |

||

1 |

2 |

3 |

4 |

5 |

6 |

Основные средства |

120 |

179317 |

189038 |

9721 |

105,42 |

Незавершенное строительство |

130 |

387 |

1781 |

1394 |

460,21 |

Долгосрочные финансовые вложения |

140 |

7 |

4 |

-3 |

57,14 |

Итого по ВНЕОБОРОТНЫМ АКТИВАМ |

190 |

179711 |

190823 |

11112 |

106,18 |

Запасы |

210 |

19387 |

27703 |

8316 |

142,90 |

НДС |

220 |

- |

1703 |

1703 |

- |

Дебиторская задолженность (после 12 месяцев) |

230 |

40554 |

40554 |

0 |

100 |

Дебиторская задолженность (в течение 12 мес.) |

240 |

109991 |

90845 |

-19146 |

82,59 |

Денежные средства |

260 |

1883 |

2785 |

902 |

147,90 |

Краткосрочные финансовые вложения |

250 |

- |

54890 |

- |

- |

Прочие оборотные средства |

270 |

- |

1514 |

1514 |

- |

Итого по ОБОРОТНЫМ АКТИВАМ |

290 |

171815 |

219994 |

48179 |

128,04 |

Баланс |

300 |

351526 |

410817 |

59291 |

116,87 |

Для полноты финансовой картины дополним горизонтальный анализ актива баланса вертикальным, который основывается на представлении отчетности в виде относительных величин, описывающих структуру обобщающих итоговых показателей. Обязательным элементом анализа служит построение динамических рядов этих величин для того, чтобы отследить и спрогнозировать структурные сдвиги.

Для построения вертикального рассчитывается удельный вес каждого показателя в структуре баланса.

Из таблицы 3 видно, что за отчетный год структура активов анализируемого предприятия изменилась: уменьшилась доля основных средств почти на 5%, а оборотного соответственно увеличилась на те же 5%.

Таблица 3 – Вертикальный анализ актива баланса

Наименование статей Актива баланса |

Код строки |

Абсолютные величины, тыс.руб. |

Удельный вес, % |

Откл-е (+,-) |

||

2010 год |

2011 год |

2010 год |

2011 год |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Основные средства |

120 |

179317 |

189038 |

51,01 |

46,02 |

-5,00 |

Незавершенное строительство |

130 |

387 |

1781 |

0,11 |

0,43 |

0,32 |

Долгосрочные финансовые вложения |

140 |

7 |

4 |

0,00 |

0,00 |

0,00 |

Итого по ВНЕОБОРОТНЫМ АКТИВАМ |

190 |

179711 |

190823 |

51,12 |

46,45 |

-4,67 |

Запасы |

210 |

19387 |

27703 |

5,52 |

6,74 |

1,23 |

НДС |

220 |

- |

1703 |

- |

0,41 |

0,41 |

Дебиторская задолженность (после 12 месяцев) |

230 |

40554 |

40554 |

11,54 |

9,87 |

-1,67 |

Дебиторская задолженность (в течение 12 мес.) |

240 |

109991 |

90845 |

31,29 |

22,11 |

-9,18 |

Краткосрочные финансовые вложения |

250 |

- |

54890 |

- |

13,36 |

+13,36 |

Денежные средства |

260 |

1883 |

2785 |

0,54 |

0,68 |

0,14 |

Прочие оборотные средства |

270 |

- |

1514 |

- |

0,37 |

0,37 |

Итого по ОБОРОТНЫМ АКТИВАМ |

290 |

171815 |

219994 |

48,88 |

53,55 |

4,67 |

Баланс |

300 |

351526 |

410817 |

100,0 |

100,0 |

- |

Наибольший удельный вес занимают основные средства во внеоборотных активах. На их долю в 2010 году приходилось 51,01 % текущих активов. В 2011 году абсолютная их сумма уменьшилась и доля снизилась на 5 %. Удельный вес следующей по весомости статьи как Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты составляет 31,29 % в 2010 году и на 9,18% меньше в 2011 году. Следующей значимой статьей является дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев. В 2010 году – это 11,54% и 9,87% соответственно в 2011 году.

Также следует отметить, что произошло незначительное увеличение наиболее ликвидной части оборотных активов - денежных средств с 1883 тыс. руб. до 2785 тыс. руб., а в удельном весе на 0,14%.

В аналогичной последовательности рассмотрим состав и структуру Пассива баланса в таблице 4.

Таблица 4 – Горизонтальный анализ пассива баланса

Наименование статей Пассива баланса |

Код строки |

2010 год |

2011 год |

Отклонение (+,-) |

|

тыс.руб. |

тыс.руб. |

Абсолютное |

% |

||

1 |

2 |

3 |

4 |

5 |

6 |

Уставной капитал |

410 |

7 |

7 |

0 |

0 |

Добавочный капитал |

420 |

8649 |

8502 |

-147 |

98,30 |

Резервный капитал |

430 |

1 |

1 |

0 |

100,00 |

Нераспределенная прибыль (непокрытый убыток) |

470 |

89087 |

123469 |

34382 |

138,59 |

Итого по КАПИТАЛУ И РЕЗЕРВАМ |

490 |

97744 |

131979 |

34235 |

135,03 |

Займы и кредиты |

510 |

50000 |

225900 |

175900 |

451,80 |

Итого по ДОЛГОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ |

590 |

50000 |

225900 |

175900 |

451,80 |

Займы и кредиты |

610 |

142796 |

9148 |

-133648 |

6,41 |

Кредиторская задолженность |

620 |

60986 |

43790 |

-17196 |

71,80 |

Итого по КРАТКОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ |

690 |

203782 |

52938 |

-150844 |

25,98 |

Баланс |

700 |

351526 |

410817 |

59291 |

116,87 |

На основе представленных данных таблицы 4 можно сделать вывод о том, что в составе источников у предприятия произошли определенные изменения.

Как отрицательную тенденцию можно рассматривать значительное увеличение краткосрочных обязательств в составе пассива на 175900 тыс.руб. В то же время в качестве положительной тенденции можно отметить снижение краткосрочных обязательств на 150844 тыс.руб.

Приведем вертикальный анализ Пассива баланса в таблице 5.

Из таблицы 5 видно, что наибольшую долю в структуре Пассива баланса в 2010 году занимают краткосрочные обязательства 57,97%, затем нераспределенная прибыль 25,34%. В 2011 году ситуация разительно меняется. На первом месте долгосрочные обязательства 55%, затем следуют нераспределенная прибыль 30,05% и краткосрочные обязательства 12,89%. Это говорит о том, что по большей части предприятие расплатилось с краткосрочными обязательствами, но взяло долгосрочные кредиты на достаточно большую сумму для обновления основных средств.

Таблица 5 – Вертикальный анализ пассива баланса

Наименование статей Пассива баланса |

Код строки |

Абсолютные величины, тыс.руб. |

Удельный вес, % |

Откл-я (+,-) |

||

2010 год |

2011 год |

2010 год |

2011 год |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Уставной капитал |

410 |

7 |

7 |

0,00 |

0,00 |

0,00 |

Добавочный капитал |

420 |

8649 |

8502 |

2,46 |

2,07 |

-0,39 |

Резервный капитал |

430 |

1 |

1 |

0,00 |

0,00 |

0,00 |

Нераспределенная прибыль (непокрытый убыток) |

470 |

89087 |

123469 |

25,34 |

30,05 |

4,71 |

Итого по КАПИТАЛУ И РЕЗЕРВАМ |

490 |

97744 |

131979 |

27,81 |

32,13 |

4,32 |

Займы и кредиты |

510 |

50000 |

225900 |

14,22 |

54,99 |

54,99 |

Итого по ДОЛГОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ |

590 |

50000 |

225900 |

14,22 |

54,99 |

40,76 |

Займы и кредиты |

610 |

142796 |

9148 |

40,62 |

2,23 |

-38,39 |

Кредиторская задолженность |

620 |

60986 |

43790 |

17,35 |

10,66 |

-6,69 |

Итого по КРАТКОСРОЧНЫМ ОБЯЗАТЕЛЬСТВАМ |

690 |

203782 |

52938 |

57,97 |

12,89 |

-45,08 |

Баланс |

700 |

351526 |

410817 |

100,00 |

100,00 |

- |

Еще одной важной характеристикой финансового состояния предприятия является ликвидность, определяющая возможность своевременно оплачивать счета, и фактически является одним из показателей банкротства.

Ликвидность баланса выражается в степени покрытия обязательств организации активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Цель анализа ликвидности – оценка степени ликвидности компании на конкретный момент времени и ее динамики в сравнении с предшествующими периодами.

Сгруппируем активы предприятия по степени их ликвидности (реализуемости), а обязательства – по степени срочности их погашения. Приведем структуру активов и пассивов баланса OOO «Жито» за отчетные 2010- 2011 год (см. рис. 3). Затем наиболее срочные обязательства сопоставим с величиной активов, обладающих максимальной ликвидностью, и так далее по степени убывания срочности и ликвидности (см. табл. 6).

|

|

|

|

Рисунок 3 - Структура актива и пассива баланса OOO «Жито»

Таблица 6 - Баланс ликвидности OOO «Жито» за 2010-2011 г.г., тыс.руб.

Актив |

2010 год |

2011 год |

Пассив |

2010 год |

2011 год |

Отклонение |

|||

актив |

пассив |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

||

Наиболее ликвидные активы (А1) |

1883 |

57675 |

Наиболее срочные обязательства (П1) |

60986 |

43790 |

55790 |

-17196 |

||

Быстро реализуемые активы (А2) |

110358 |

91185 |

Краткосрочные пассивы (П2) |

142796 |

9148 |

-19173 |

-133648 |

||

Медленно реализуемые активы (А3) |

59574 |

71134 |

Долгосрочные пассивы (П3) |

50000 |

225900 |

11560 |

175900 |

||

Трудно реализуемые активы (А4) |

179711 |

190823 |

Постоянные пассивы (П4) |

97744 |

131979 |

11112 |

34235 |

||

Баланс |

351526 |

410817 |

|

351526 |

410817 |

|

|

||

Абсолютно ликвидный считается баланс, одновременно удовлетворяющий следующим условиям: А1=>П1, А2=>П2, А3=>П3, А4<П4.

На 2010 год баланс не является абсолютно ликвидным, так как:

А 1<П1

1<П1

А2<П2

А3>П3

А4>П4.

На 2011 год баланс также не является абсолютно ликвидным:

А 1>П1

А2>П2

А3<П3

А4>П4.

Предприятию недостаточно средств, чтобы оплатить наиболее срочные обязательства. Однако недостаток средств по первому неравенству можно компенсировать за счет 2 и 3 групп активов, так как там наблюдается их переизбыток, но компенсация при этом имеет место лишь по стоимостной величине, так как в реальной ситуации менее ликвидные активы не могут заменить более ликвидные.

Одним из важнейших критериев, непосредственно связанных с ликвидностью в оценке финансового положения, является платежеспособность организации, то есть готовность погасить долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Текущая платежеспособность является нормальной, если:

А1 + А2 П1 + П2.

Для OOO «Жито»:

- на 2010 год:

112241 тыс.руб. < 203782 тыс. руб.

- на 2011 год:

148860 тыс.руб. > 52938 тыс. руб.

Таким образом, предприятие на 2010 г. не является, а в 2011 г. является платежеспособным.

Проведенный анализ представляет собой экспресс-диагностику ликвидности компании. Более детальную картину дает использование коэффициентного метода.

Коэффициент текущей ликвидности или коэффициент покрытия дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года.

Ктл

(на 2010 год) = ![]() =0,84;

=0,84;

Ктл

(на 2011 год) = ![]() =4,16.

=4,16.

В 2010 г. предприятие не было достаточно ликвидным, зато в 2011 г. коэффициент текущей ликвидности превышает минимум в два раза.

Коэффициент быстрой ликвидности или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность.

Кбл

(на 2010 год) = ![]() =0,55;

=0,55;

Кбл

(на 2011 год) = ![]() =2,81.

=2,81.

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно.

Кал

(на 2010 год) = ![]() =0,009;

=0,009;

Кал (на 2011 год) = =1,09.

Проведем анализ динамики коэффициентов ликвидности (см.табл. 7).

Таблица 7 - Динамика коэффициентов ликвидности OOO «Жито» за 2010-2011 год

Наименование коэффициентов |

2010 год |

2011 год |

Абсолютное отклонение (+,-) |

Рекомендуемое значение |

Коэффициент текущей ликвидности |

0,84 |

4,16 |

3,32 |

1,5-2,0 |

Коэффициент быстрой ликвидности |

0,55 |

2,81 |

2,26 |

0,8-1 |

Коэффициент абсолютной ликвидности |

0,009 |

1,09 |

1,081 |

0,2-0,5 |

Рост коэффициента текущей ликвидности с 0,84 до 4,16 в 2011 году говорит о том, что находящиеся у предприятия оборотные средства позволяют погасить долг по краткосрочным обязательствам. Значение этого показателя на конец года выше рекомендуемого (4,16>2) значит, что предприятие располагает значительным резервным запасом для компенсации убытков в случае ликвидации большей части оборотных средств.

Расчет коэффициентов быстрой и абсолютной ликвидности служит более срочной и строгой мерой оценки ликвидности предприятия.

Коэффициент быстрой ликвидности на конец 2011 года составил 2,81 что выше данных на начало года на 0,55 и выше рекомендуемого значение. Это означает, что для погашения краткосрочных долгов ликвидных активов достаточно.

Коэффициент абсолютной ликвидности – это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно, то есть денежными средствами. В данных расчетах этот показатель находится выше нормы (1,09>0,2) и имеет тенденцию к росту (с 0,009 на начало периода до 1,09 на конец периода). Высокое значение коэффициента абсолютной ликвидности позволяет допустить, что в любой момент предприятие сможет расплатиться по обязательствам. предприятие имеет высокую кредитоспособность.

Исходя из данных таблицы 7, можно сделать вывод, что все коэффициенты выше нормы и имеют тенденцию к росту, что значительно снижает уровень риска утраты ликвидности на предприятии.

Одной из важнейших характеристик финансового состояния организации является стабильность ее деятельности, финансовой устойчивости.

Финансовая устойчивость – такое состояние финансовых ресурсов предприятия, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого риска.

Анализ финансовой устойчивости предприятия может проводиться с помощью абсолютных и относительных показателей. В группе индикаторов финансовой устойчивости объединены такие индикаторы, которые помогают компании определять будущую финансовою политику, а кредиторам – принимать решения о предоставлении ей дополнительных займов.

Примером использования в процессе анализа абсолютных показателей служит методика определения степени финансовой устойчивости предприятия по источникам покрытия потребности в запасах и затратах. Выделяют следующие источники финансирования запасов и затрат:

- собственные средства (СС) – строка 490 баланса;

- заемные средства – банковский кредит (БК) – строка 510+610 баланса;

- кредиторская задолженность (КЗ) – строка 621+622+627 баланса.

В нашем случае эти показатели имеют следующий вид:

- СС на 2010 год=97744 тыс.руб.,

СС на 2011 год=131979 тыс.руб.;

- БК на 2010 год = 192796 тыс.руб.;

БК на 2011 год = 235048 тыс.руб.;

- КЗ на 2010 год=60986 тыс.руб.,

КЗ на 2011 год=43790 тыс.руб..

Запасы и затраты (строка 210+220) (ЗЗ):

ЗЗ на 2010 год = 19387 тыс.руб.;

ЗЗ на 2011 год =29406 тыс.руб.

В зависимости от соотношения величины запасов и затрат и источников их формирования можно проанализировать состояние финансовой устойчивости OOO «Жито»:

-

Абсолютная финансовая устойчивость.

Эта ситуация характеризуется неравенством:

СС![]() ЗЗ.

ЗЗ.

На 2010 год: 97744>19387 тыс.руб.

На 2011 год: 131979>29406 тыс.руб.

Данное соотношение говорит о том, что все запасы и затраты полностью покрываются собственными средствами как на начала, так и на конец периода, следовательно предприятие в следующем плановом периоде не будет обращаться за кредитом.

- Нормальная финансовая устойчивость. Такая ситуация характеризуется неравенством: СС+БК>ЗЗ.

На 2010 год: 97744+192796>19387 тыс.руб.

На 2011 год: 131979+235048>29406 тыс.руб.

Данное неравенство также поддерживается на довольно высоком уровне.

- Относительная финансовая устойчивость. Эта ситуация характеризуется неравенством: СС+БК+КЗ ЗЗ.

На 2010 год: 97744+192796+60986>19387 тыс.руб.

На 2011 год: 131979+235048+43790>29406 тыс.руб.

Это неравенство подтверждает сделанный нами ранее вывод об абсолютной финансовой устойчивости исследуемого предприятия.

Окончательные выводы возможны с учетом анализа коэффициентов финансовой независимости и устойчивости.

Коэффициент финансовой независимости или коэффициент концентрации собственного капитала - определяет долю средств, инвестированных в деятельность предприятия его владельцами, рассчитывается как отношение собственного капитала к величине активов предприятия. В нашем случае:

Кфн (на 2010 год) = 97744/351526 = 0,51;

Кфн (на 2011 год) = 131179/410817 = 0,47.

Коэффициент финансовой устойчивости – показывает, какая часть активов финансируется за счет используемого капитала (собственного капитала и долгосрочных обязательств). Рассчитывается как отношение используемого (вложенного) капитала к суммарной величине источников.

Кфу (на 2010 год) = 147744/351526 = 0,42,

Кфу (на 2011 год) = 357879/ 410817 = 0,87.

Коэффициент концентрации привлеченного капитала – служит для представления структуры капитала и демонстрирует, какая доля активов предприятия финансируется за счет заемных средств.

Ккпк (на 2010 год) = 351526/192796 = 1,83,

Ккпк (на 2011 год) = 410817/235048 = 1,75.

Коэффициент финансового рычага – соотношение кредитных и собственных источников финансирования.

Кфр (на 2010 год) = 192796/97744 = 1,97,

Кфр (на 2011 год) = 235048/131979 = 1,78.

Коэффициент финансирования – представляет собой соотношение собственных и привлеченных средств и показывает величину заемных средств, приходящихся на рубль собственных средств, вложенных в активы.

Кф (на 2010 год) = 0,51,

Кф (на 2011 год) = 0,56.

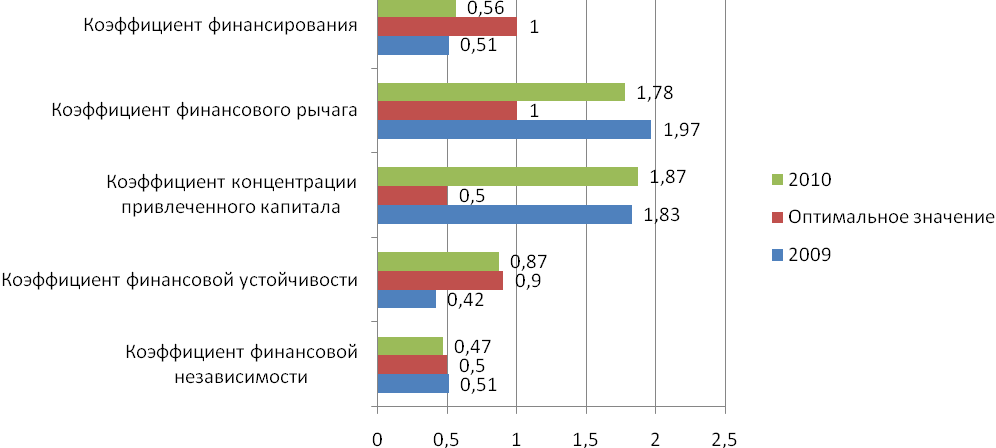

Проведем анализ динамики коэффициентов финансовой устойчивости (см.таблицу 8).

Таблица 8 - Динамика коэффициентов финансовой устойчивости OOO «Жито» за 2010-2011 год

Наименование коэффициентов |

2010 год |

2011 год |

Абсолютное отклонение (+,-) |

Рекомендуемое значение |

Коэффициент финансовой независимости (концентрации собственного капитала) |

0,51 |

0,47 |

-0,04 |

0,5 |

Коэффициент финансовой устойчивости |

0,42 |

0,87 |

0,45 |

0,8-0,9 |

Коэффициент концентрации привлеченного капитала |

1,83 |

1,87 |

0,04 |

|

Коэффициент финансового рычага |

1,97 |

1,78 |

-0,19 |

1,0 |

Коэффициент финансирования |

0,51 |

0,56 |

0,05 |

1,0 |

Проанализировав таблицу 8 можно сделать соответствующие выводы по финансовой устойчивости OOO «Жито»:

- коэффициент финансовой независимости изменился за анализируемый период с 0,51 до 0,47 и составил меньше оптимального значения (0,5), это говорит о том, что невелика вероятность предприятия погасить долги за счет собственных средств;

- коэффициент финансовой устойчивости увеличился по сравнению с прошлым годом на 0,45. Так как значение этого показателя попало в диапазон оптимального значения (0,8-0,9), то можно сделать вывод, что предприятие может погасить большую часть своих долгов за счет собственных средств и долгосрочных займов;

Рисунок 4 - Динамика коэффициентов финансовой устойчивости OOO «Жито» за 2010-2011 год

- увеличение коэффициента концентрации привлеченного капитала можно расценивать как отрицательную динамику и означает, что задолженность предприятия находится в критическом значении;

- высокое значение коэффициента финансового рычага (1,97 на 2010 год и 1,78 на 2011 год) показывает, что предприятие зависит от внешних источников финансирования;

- низкий уровень коэффициента финансирования и его положительная динамика говорит о том, что большая часть имущества сформирована за счет заемных средств;

- большая часть коэффициентов имеет отрицательную динамику каждый в своей группе и ниже своей нормы, следовательно, OOO «Жито» можно признать финансово-неустойчивым, то есть неспособным отвечать по своим долгам за счет наиболее ликвидной части своих активов (денежных средств), и кредитоспособным.

Анализ и оценка деловой активности проводится на качественном и количественном уровнях. Анализ на качественном уровне предполагает оценку деятельности предприятия по неформальным критериям: широта рынка сбыта продукции, репутация предприятия, известность и надежность клиентов и прочее.

Анализ на количественном уровне предполагает расчет ряда показателей, характеризующих деятельность предприятия, состояние использования материальных и финансовых ресурсов. Коэффициенты деловой активности предприятия обычно сравниваются со средними фактическими значениями за прошлый год и прогнозными значениями текущего года.

Анализ оборачиваемости основных средств (анализ фондоотдачи)

Фондоотдача – показатель, характеризующий эффективность использования основных средств предприятия, показывает, сколько валовой или товарной продукции приходится на один рубль производственных фондов. Рассчитывается по формуле :

ФО = Стоимость выпущенной товарной продукции /

Среднегодовая стоимость основных средств

Таблица 9 - Расчет фондоотдачи OOO «Жито» в динамике за 2010-2011 год, руб.

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Фондоотдача |

549999/179317=3,07 |

526701/189038=2,79 |

-0,28 |

Фондоотдача основных фондов на предприятии снизилась на 0,28 руб., что нельзя расценивать как положительную тенденцию.

Это произошло за счет уменьшение выручки от реализации с 549999 тыс.руб до 526701 тыс.руб. и увеличение основных средств с 179317 до 189038 тыс.руб.

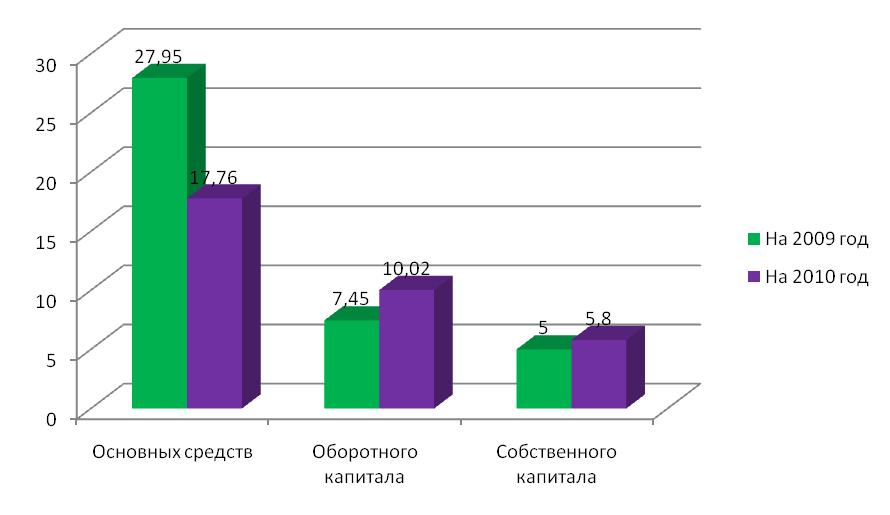

Анализ коэффициента оборачиваемости запасов

Коэффициент оборачиваемости запасов (IT) – Этот коэффициент показывает, сколько раз в среднем продаются запасы предприятия за некоторый период времени. Определяется по формуле:

![]()

Таблица 10 - Расчет коэффициента оборачиваемости запасов (IT) на примере OOO «Жито» в динамике за 2010-2011 годы, в оборотах

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Коэффициент оборачиваемости запасов (IT) |

472483/16906=27,95 |

438710/24699=17,76 |

-10,19 |

Уменьшение оборачиваемости запасов в 2011 году на 10,19 оборота по сравнению с предыдущим годом говорит об уменьшении эффективности использования запасов на предприятии. Уменьшение оборачиваемости запасов снижает потребность предприятия в оборотных средствах.

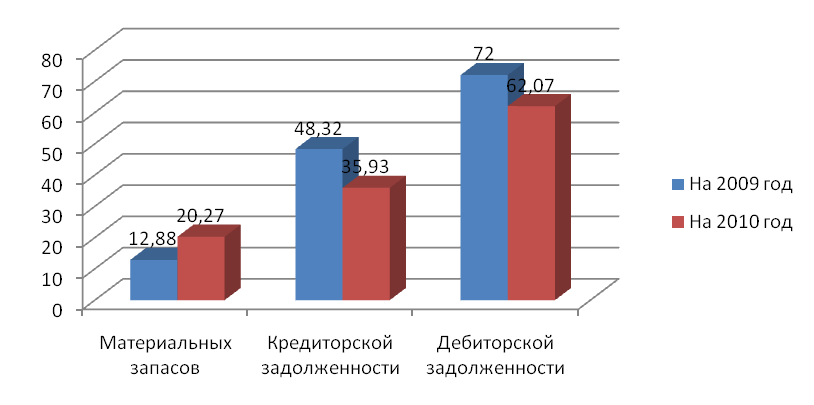

Для расчета коэффициента в днях необходимо 360 дней разделить на значение коэффициента:

IT за 2010 год: 360/27,95 = 12,88 дней,

IT за 2011 год: 360/17,76 = 20,27 дней.

Уменьшение оборачиваемости запасов (количество оборотов) ведет естественно к росту продолжительности 1 оборота в днях.

Анализ коэффициента оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности рассчитывается как частное от деления себестоимости реализованной продукции (стр.020 формы 2) на среднегодовую стоимость кредиторской задолженности (стр.620 формы 1) и показывает, сколько предприятию требуется оборотов для оплаты выставленных ей счетов.

Коэффициенты оборачиваемости кредиторской задолженности можно также рассчитать в днях. Для этого необходимо количество дней в году (360) разделить на рассмотренный показатель.

Рассчитаем продолжительность одного оборота путем деления количества дней в году (360) на полученные коэффициенты:

за 2010 год: 360/7,45=48,32 дней;

за 2011 год: 360/10,02=35,93 дней.

Таблица 11 - Расчет коэффициента оборачиваемости кредиторской задолженности на OOO «Жито»в динамике за 2010-2011 г.г.

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Коэффициент оборачиваемости кредиторской задолженности |

472483/60986=7,45 |

438710/43790=10,02 |

2,57 |

Следовательно, предприятию требуется 35,93 дней, чтобы оплатить кредиторскую задолженность. Несмотря на то, что этот показатель сильно уменьшился по сравнению с прошлым годом (почти на 13 дней), это положительная динамика.

Анализ коэффициента оборачиваемости дебиторской задолженности

По коэффициенту оборачиваемости дебиторской задолженности судят, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода. Коэффициент рассчитывается посредством деления выручки от реализации продукции (стр.010 формы 2) на среднегодовую стоимость чистой дебиторской задолженности (стр.240 формы 1).

Таблица 12 - Расчет коэффициента оборачиваемости ДЗ на OOO «Жито»в динамике за 2010-2011 год, в оборотах

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Коэффициент оборачиваемости ДЗ |

549999/109991=5 |

526701/90845=5,8 |

0,8 |

Для расчета продолжительности оборота дебиторской задолженности в днях проведем следующие вычисления:

за 2010 год: 360/5=72 дня;

за 2011 год: 360/5,8=62,07 дней.

Увеличение оборачиваемости дебиторской задолженности в 2011 году на 1 оборот привел к снижению продолжительности 1 оборота на 10 дней. Это говорит о возникших трудностях со взысканием средств по счетам дебиторов.

Анализ коэффициента оборачиваемости оборотного капитала

Коэффициент оборачиваемости оборотного капитала показывает скорость оборота материальных и денежных ресурсов предприятия за анализируемый период или сколько рублей оборота (выручки) снимается с каждого рубля данного вида активов. Показатель представляет собой частное от деления выручки от реализации продукции (стр.010 формы 2) на сумму запасов (стр.210 формы 1), краткосрочных финансовых вложений (стр.250 формы1) и денежных средств (стр.260 формы 1).

Таблица 13 - Расчет коэффициента оборачиваемости оборотного капитала на OOO «Жито» за 2010-2011 год, в оборотах

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Коэффициент оборачиваемости оборотного капитала |

549999/21270= =25,86 |

526701/85378= =6,17 |

-19,69 |

Расчет коэффициента оборачиваемости показывает, что в 2011 году количество реализованной продукции, приходящееся на 1 руб. оборотных средств, составило 6,17 руб.

Уменьшение этого коэффициента означает снижение числа оборотов и говорит о том, что неэффективно используются оборотные средства.

Анализ коэффициента оборачиваемости собственного капитала

Коэффициент оборачиваемости собственного капитала показывает скорость оборота вложенного собственного капитала или активность денежных средств.

Рассчитывается как соотношение выручки от реализации (стр.010 формы 2) к среднему за период значению собственного капитала предприятия (стр.490 формы 1).

Таблица 14 - Расчет коэффициента оборачиваемости собственного капитала на OOO «Жито»в динамике за 2010-2011 г.г., в оборотах

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Коэффициент оборачиваемости собственного капитала |

549999/97774=5,63 |

526701/131979=4 |

-1,63 |

По данным таблицы 14 можно сделать вывод, что снижение оборачиваемости собственного капитала на 1,63 по сравнению с прошлым годом свидетельствует об ухудшении деловой активности хлебозавода на рынках сбыта.

Рассчитанные показатели деловой активности снизились в 2011 году по сравнению с прошлым годом. Несмотря на то, что снижения в целом незначительные, все равно эту тенденцию нельзя назвать положительной.

Для наглядности представим все полученные данные в рисунках 5 и 6.

Рисунок 5 - Продолжительность оборота

Рисунок 6 - Коэффициент оборачиваемости

Таким образом, деловая активность OOO «Жито» в 2011 году в части эффективности использования материальных и финансовых ресурсов более эффективна по сравнению с прошлым годом.

Под рентабельностью понимается отношение прибыли, полученной за определенный период, к объему инвестируемого капитала. Экономический смысл данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных и заемных), вложенных в предприятие. Коэффициенты рентабельности определяют эффективность работы фирмы в целом.

Показатели рентабельности:

- рентабельность активов (ставка доходности активов);

- рентабельность собственного капитала (ставка доходности собственного капитала);

- рентабельность продаж (норма прибыли).

Проведем анализ этих показателей.

Рентабельность активов (ROA) характеризует способность руководства компании эффективно использовать ее активы для получения прибыли. Определяется по формуле:

ROA = . ( чистая прибыль / среднегодовая величина активов ) *100%

Таблица 15 - Рентабельность активов (ROА) OOO «Жито» за 2010-2011 г.г. в %

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Рентабельность активов (ROА) |

|

|

1,03 |

Рентабельность активов существенно увеличилась в 2011 году по сравнению с прошлым годом (на 1,03%). Это может свидетельствовать об увеличении их оборачиваемости.

Рентабельность собственного капитала (ROE) характеризует эффективность использования собственных источников финансирования. Отражает доходность использования собственных средств организации и показывает, сколько рублей прибыли от обычных видов деятельности приходится на 1 рубль собственного капитала организации. Определяется по формуле:

ROE = Чистая прибыль/Собственный капитал * 100 %

Таблица 16 - Рентабельность собственного капитала (ROE) OOO «Жито» за 2010-2011 г.г., в %

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Рентабельность собственного капитала (ROE) |

|

|

-1,5 |

Из таблицы 16 видно, что рентабельность на конец 2011 года составила 33,53 %, что на 1,5% ниже чем на начало периода. Это вызвано существенным ростом собственного капитала, значит можно сделать вывод, что собственный капитал используется неэффективно, даже при увеличении прибыли.

Рентабельность продаж (ROS) - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Определяется по формуле:

ROS = Операционная прибыль /Выручка * 100 %

Таблица 17 - Рентабельность продаж (ROS) OOO «Жито»за 2010-2011 г.г. в %

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Рентабельность продаж (ROS) |

|

|

2,17 |

Рентабельность продаж составила в 2011 году 8,4%, а в 2010 году – 6,23%. Эту тенденцию к повышению можно назвать положительной, так как увеличивается доля чистой прибыли в 1 рубле реализованной продукции. Предприятие в 2011 году стало более высокорентабельным.

Проведем факторный анализ рентабельности по модели «Дюпона», где увязаны факторы рентабельности продаж (ROS), рентабельности совокупного капитала (ROA) и оборачиваемости активов (АТ). Показатели ROS и АТ указывают на эффективность деятельности и эффективность управления ресурсами предприятия. ROA служит результирующим показателем в модели.

Модель «Дюпона» имеет следующий вид:

ROA

= = ![]() =

= ![]() = ROS

= ROS ![]() AT,

AT,

где ЧП – чистая прибыль предприятия,

АТ – величина активов предприятия,

ВР – выручка от реализации.

Для наглядности представим все показатели в таблице 18.

Таблица 18 - Данные для проведения факторного анализа рентабельности активов OOO «Жито» за 2010-2011 г.г.

Название показателя |

2010 год |

2011 год |

Отклонение (+,-) |

Темп роста, % |

Рентабельность продаж (ROS) |

6,23 |

8,4 |

2,17 |

134,83 |

Оборачиваемость активов (AT) |

549999/351526=1,57 |

526701/410817=1,28 |

-0,29 |

81,53 |

Рентабельность активов (ROA) |

9,78 |

10,75 |

0,99 |

109,92 |

ROAна

2010 год =

6,23![]() = 9,78,

= 9,78,

ROAна 2011 год = 8,4*1,28 = 10,75

![]() ROA

= 0,99.

ROA

= 0,99.

Используя метод абсолютных разниц, выявим влияние каждого фактора на изменение величины рентабельности активов:

- влияние изменения рентабельности продаж (ROS):

ROAROS = ROS AT0 = (2,17) 1,57 = 3,41.

Это означает, что при увеличении ROS на 2,17 ROA увеличилась на 3,41.

- влияние изменения оборачиваемости активов (AT):

ROAАТ = ROS1 AT = 8,4 (-0,29) = -2,44.

Следовательно, при изменении АТ на -0,29 ROA изменилось на -2,44.

ROA = ROAROS + ROAАТ = 3,41+(-2,44) = 0,97.

Небольшое отклонение связано с округлением данных.

Подытожив все вышеперечисленное можем сделать вывод : большая часть коэффициентов финансовой устойчивости имеет отрицательную динамику каждый в своей группе и ниже своей нормы, следовательно, ООО «Жито» можно признать финансово-неустойчивым, то есть неспособным отвечать по своим долгам за счет наиболее ликвидной части своих активов (денежных средств), и кредитоспособным.

Деловая активность ООО «Жито»в 2011 году в части эффективности использования материальных и финансовых ресурсов более эффективна по сравнению с прошлым годом.

Рентабельность продаж составила в 2011 году 8,4%, а в 2010 году – 6,23%. Эту тенденцию к повышению можно назвать положительной, так как увеличивается доля чистой прибыли в 1 рубле реализованной продукции. Предприятие в 2011 году стало более высокорентабельным.

2.3 Внешняя среда

2.3.1 Конкуренты

На рынке города Рязани хлебобулочную и молочную продукцию реализуют множество как крупных, так и мелких предприятий. Продажа производится, как через собственные торговые сети (фирменные магазины и палатки), так и через сторонние торговые предприятия.

Основными нашими конкурентами являются Хлебозавод №1 (ОАО «Рязаньхлеб»), Хлебозавод №3 и Хлебозавод №5 на рынке хлебобулочной продукции и «Старожиловский молочный комбинат», «Рязанский Агромолочный комбинат» (Амка), «Ряжский молочный комбинат» - на рынке молочной продукции.

Продукция молокозаводов имеет более широкий ассортимент и сеть сбыта, как розничную, так и оптовую. Ассортимент продукции хлебозаводов не значительно отличается от нашего, но так же имеет более широкую сеть сбыта продукции.

Цены различаются незначительно.

Так цена на хлеб «Дарнецкий» составляет:

ООО»ЖИТО» -20.00 р

Хлебозавод №1 -21.30р

Хлебозавод №3 -20.50р

Хлебозавод №5 -22.00р

На молоко в пакете, жирность 3.2% :

ООО»ЖИТО» - 29.00р

«Старожиловский молочный комбинат» - 28.00

«Рязанский Агромолочный комбинат» -30.00р

«Ряжский молочный комбинат» - 27.00р

Розничная торговая сеть у конкурентов представлена шире, за счет продажи своей продукции в продуктовые магазины, которых в городе много. Хотя там цены на товар в них значительно выше, из-за наценки магазина.

Наша компания компенсирует этот недостаток тем, что становится «ближе» к потребителю, за счет удобного расположения своих торговых точек и всегда свежей продукции.

2.3.2 Потребители

На Рязанском рынке представлен довольно широкий ассортимент молочной и хлебобулочной продукции местного производства, что дает потребителю необычайно широкую возможность выбора. В последние время установилась тенденция здорового питания. Люди стали внимательнее следить за натуральностью и полезностью приобретаемых продуктов питания, а в связи с распространяемой средствами массовой информации сообщениями о подделках и недоброкачественных продуктах на рынке продуктов питания, у потребителя вызывают больше доверия местные производители. Именно для таких потребителей мы и работаем.

Сегмент наших покупателей достаточно широк. Натуральную и свежую продукцию ценят люди с разным достатком и образом жизни.

2.3.4 Поставщики

ООО «Жито», как и его основные конкуренты, реализует продукцию собственного производства. Товары изготавливаются на производственных мощностях предприятия, проходят контроль качества и в этот же день попадают в продажу. Объемы производимой заводами продукции не в пример больше производимого пекарнями ООО»Жито», но несмотря на это спрос покупателей удовлетворяется практически полностью.

2.3.5 Рабочая сила

2.4 SWOT-анализ

SWOT – метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории:

- Strengths (Сильные стороны)

- Weaknesses (Слабые стороны)

- Opportunities (Возможности)

- Threats (Угрозы).

SWOT анализ позволяет выявить, обладает ли компания внутренними ресурсами, чтобы реализовать имеющиеся возможности и противостоять угрозам. Он также показывает, какие внутренние слабости могут усложнить ситуацию. SWOT анализ помогает всесторонне проанализировать ситуацию, положение компании, как в текущий момент времени, так и в будущем, и указывает на те внутренние особенности компании, которые нуждаются в изменении или усилении.

|

СИЛЬНЫЕ СТОРОНЫ |

СЛАБЫЕ СТОРОНЫ |

|

ВОЗМОЖНОСТИ "O" — OPPORTUNITIES |

УГРОЗЫ "T" — THREATS |

В Н Е Ш Н Я Я С Р Е Д А |

1. Новые виды продукции 2. Новые технологии 3. Дополнительные услуги 4. Сотрудничество с другими компаниями 5. Увеличение рекламы 6. Хорошие связи с общественностью |

1. Продукты-заменители 2. Новые игроки на рынке 3. Смена тенденций спроса / моды 4. Лоббирование конкурентов 5. Сезонный спад 6. Экономический спад |

|

ПРЕИМУЩЕСТВА "S" — STRENGTH |

НЕДОСТАТКИ "W" — WEAKNESS |

В Н У Т Р Е Н Н Я Я С Р Е Д А |

1. Высокое качество продукции 2. Низкая себестоимость 3. Удовлетворенность клиентов 4. Качественное оборудование 5. Широкий ассортимент 6. Потенциал маркетинга |

1. Слабый имидж продукции 2. Слабая дистрибуция, продвижение 3. Слабый маркетинг 4. Отсутствие стратегии 5. Неизвестная торговая марка 6. Мало дополнительных услуг |

Теперь нам нужно сделать последний шаг и сопоставить имеющиеся у нашего предприятия сильные и слабые стороны с рыночными возможностями и угрозами.

Для сопоставления возможностей нашего предприятия условиям рынка применяется немного видоизмененная матрица SWOT-анализа:

|

Возможности "O" — OPPORTUNITIES |

Угрозы "T" — THREATS |

Сильные стороны "S" — STRENGTH |

Разнообразить ассортимент и провести рекламную компанию. |

Пропагандировать продукцию компании как натуральную, свежую, с широким ассортиментом |

Слабые стороны "W" — WEAKNESS

|

Малоизвестная итоговая марка и слабый маркетинг могут помешать привлечению новых клиентов |

Потребитель может предпочесть более дешевый товар, более вкусному и свежему |