Тема 3. Моделі та методи автоматизації прийняття рішень з управління основною діяльністю страхової компанії.

Аналіз характеристик страхового процесу показав, що вони мають нелінійний, нестаціонарний і випадковий характер. Це дозволило вибрати тип моделі для прогнозу показників страхової діяльності, для розробки якої необхідно здійснити класифікацію та формалізацію змінних з тим, щоб визначити, що є входом та виходом для кожного рівня і як вони пов’язані. У зв’язку з тим, що в управлінні страховою компанією виділено плановий та оперативний режими функціонування, класифікація змінних проводилася у відповідності до кожного режиму. Для задачі планування, що розв’язується на трьох рівнях, виділено наступні змінні. Вхідними змінними XPL1 на верхньому рівні виступають множина заяв на страхування Z, множина договорів страхової статистики D2, множина діючих договорів страхування D1:

ХPL1={ Z, D2, D1 } (1)

Множини Z, D2, D1 представляють собою сукупність договорів страхової компанії D:

D

=Z![]() D2

D1;

Z∩D2∩D1=Ø (2)

D2

D1;

Z∩D2∩D1=Ø (2)

Кожний

договір страхування dm![]() D

описується сукупністю його характеристик:

D

описується сукупністю його характеристик:

dm = (d1m, d2m, d3m, d4m, d5m, d6m, d7m, d8m, d9m, d10m, d11m, d12m) (3)

де m − номер договору; d1m − вид страхування; d2m − клієнт; d3m − об’єкт страхування; d4m − страховий випадок; d5m − страхова сума; d6m − тариф; d7m − страхова премія; d8m − дата укладання договору; d9m − строк страхування; d10m − агент, що уклав договір; d11m − дата появи страхового випадку; d12m− страхова виплата.

Для закріплення належності договору dm одній із множин Z, D2, D1 розроблено наступні логіко-формальні моделі:

1. Якщо по договору страхування клієнт не здійснив платіж страхової премії, то договір не набрав чинності і є заявою на страхування:

![]() (4)

(4)

2. Якщо по договору здійснено страхову виплату або закінчився строк страхування, договір належить множині D2 страхової статистики:

![]() (5)

(5)

3. Договір, який не є заявою на страхування і не відноситься до страхової статистики, належить множені діючих договорів:

![]() (6)

(6)

Розв’язком задачі планування на верхньому рівні є плановий прибуток Ппл(t) і тарифи Tarjпл(t):

YPL1={

Ппл(t),

Tarjпл(t);

![]() } (7)

} (7)

де Nv − кількість видів страхування.

Вихідні змінні верхнього рівня (7) є вхідними для середнього, до яких також додаються діючі договори страхування D1, договори страхової статистики D2, заяви на страхування Z:

XPL2={Z, D1, D2, Ппл(t), Tarjпл(t), } (8)

Вихідними змінними середнього рівня є кількість договорів njпл(t), страхова відповідальність SOjпл(t), премії SРjпл(t), число kjпл(t) та об’єми SVjпл(t) страхових виплат, прибуток Пjпл з j-ого виду страхування:

YPL2={(![]() (t),

SOjпл(t),

SРjпл(t),

kjпл(t),

SVjпл(t),

Пjпл(t)),

} (9)

(t),

SOjпл(t),

SРjпл(t),

kjпл(t),

SVjпл(t),

Пjпл(t)),

} (9)

Такі вихідні змінні середнього рівня як кількість договорів njпл(t) і страхова відповідальність SOjпл(t), та верхнього рівня − страхові тарифи Tarjпл(t) є вхідними на нижньому рівні:

XPL3, j={ (t), SOjпл(t), Tarjпл(t)}, (10)

Розв’язком задачі планування на нижньому рівні є планова для кожного агента кількість договорів nijпл(t), об’єм страхової відповідальності SOijпл(t) та премій SPijпл(t):

YPL3,

j={

(nijпл(t),

SOijпл(t),

SPijпл(t)),

![]() },

(11)

},

(11)

де Nа − кількість агентів, що працюють в страховій компанії.

Розв’язки задач планування є завданнями для підрозділів страхової компанії трьох рівнів на плановий період. Але в реальних умовах показники страхової діяльності підрозділів компанії відрізняються від планових. Порівняння планових і фактичних показників та формування нев’язань „план-факт” є задачею обліку, яка на відміну від задачі планування розв’язується, починаючи з нижнього рівня. На нижньому рівні здійснюється порівняння планових та фактичних показників роботи кожного агента. В цю систему показників входять нев’язання за кількістю договорів Δnij (t), страховою відповідальністю ΔSOij(t) та преміями ΔSРij(t):

ΔNZ3j(t) = (Δnij(t), ΔSOij(t), ΔSPij(t)). (12)

де Δnij(t) = nijпл(t) - nij (t); ΔSOij(t)= SOijпл(t) - SOij(t); ΔSРij(t)= SРijпл(t) - SРij(t).

На середньому рівні порівнюються показники по кожному відділу страхування та формуються нев’язання за кількістю договорів Δnj(t), страховою відповідальністю ΔSOj(t), преміями ΔSРj(t), кількістю Δkj(t) та об’ємами ΔSVj(t) страхових виплат, прибутком ΔПj(t): Δnj(t)=njпл(t)-nj(t); ΔSOj(t)=SOjпл(t) - SOj(t); ΔSРj(t)=SРjпл(t) - SРj(t); Δkj(t)=kjпл(t) - kj(t); ΔSVj(t)=SVjпл(t) - SVj(t), ΔПj(t) = Пj(t)пл(t) - Пj(t)

ΔNZ2(t) = (Δnj (t), ΔSOj(t), ΔSPj(t), Δkj(t), ΔSVj(t), ΔПj(t)). (13)

По всій страховій компанії в цілому здійснюється порівняння планового Ппл(t) і фактичного П(t) прибутку та формується нев’язання: ΔП(t) = Ппл(t) - П(t).

ΔNZ1(t) = ΔП(t). (14)

Таким чином, при розв’язанні задач обліку виділяються нев’язання „план-факт” ΔNZ3j(t), ΔNZ2(t), ΔNZ1(t), які є вхідними даними для задач оперативного управління кожного рівня. Вихідними даними задач оперативного управління є завдання для підрозділів компанії кожного рівня на наступний плановий період (t+1). Вхідні Х, вихідні Y та змінні керуючого впливу U, з урахуванням виділених нев’язань (12)-(14), для нижнього рівня визначені виразами (15)-(17) відповідно, для середнього − (18)-(20), для верхнього − (21)-(23):

Х3,j={(nijпл(t),SOijпл(t),SPijпл(t)),Δ NZ3 (t), }, (15)

Y3,j={ (nij(t+1), SOij(t+1), SPij(t+1)), }, (16)

U3,j={( nijи(t+1), SOijи(t+1)), }, (17)

Х2={(njпл (t), SOjпл(t), SРjпл(t), kjпл(t), SVjпл(t), Пjпл(t), ΔNZ2 (t), } (18)

Y2={( nj(t+1), SOj(t+1), SPj(t+1), kj(t+1), SVj(t+1), Пj(t+1)), } (19)

U2={( nju(t+1), SOjи(t+1)), } (20)

Х1={ Ппл(t-1), Δ NZ1(t-1)} (21)

Y1={ П(t+1), Tarj(t+1) , } (22)

U1={ Tarjи(t+1), } (23)

Дослідження системних характеристик страхової компанії, класифікація і формалізація змінних дозволили сформулювати наступну задачу моделювання:

Розробити динамічну ймовірностну модель з нелінійним характером змінних, яка дозволяє прогнозувати показники страхової діяльності на трьох рівнях страхового процесу.

Аналітичні моделі описують взаємозв’язки між вхідними та вихідними змінними на кожному рівні у відповідності із визначеними у другому розділі змінними.

Для

нижнього

рівня

відповідно (11) розроблено рівняння для

кількості договорів nij(t),

які укладає i-ий

агент, об’ємів страхової відповідальності

SOij(t)

по них та страхових премій SPij(t).

Кількість договорів, які уклав і-й

агент на момент часу t,

залежить як від внутрішніх (тарифи

компанії, планове завдання, особливості

роботи агента тощо) так і від зовнішніх

умов (сезон, тарифи в інших страхових

компаніях, кількість агентів інших

компаній, що працюють в даному регіоні,

тощо). Тому динаміку кількості договорів,

що укладені і-м

агентом з j-ого

виду страхування, описано рівняннями

вигляду (24). Кількість рівнянь вигляду

(24) кратна кількості видів страхування

![]() та кількості агентів

та кількості агентів

![]() ,

що укладають договори.

,

що укладають договори.

![]() , (24)

, (24)

де gij(t) − інтенсивність укладання i-им агентом договорів j-ого виду, (шт./год.); V1ij(t) − функція, що характеризує вплив випадкових факторів на укладання договорів, (шт./год.).

![]() (25)

(25)

де

x1,

x2,

… , x8+r

- фактори,

що відповідно характеризують кількість:

страхових компаній, які працюють в

регіоні; агентів інших компаній; агентів

страхової компанії, що розглядається;

укладених i–им

агентом

договорів;

а також страхову відповідальність за

договорами, що укладені i-им

агентом; час

робочого дня; день тижня; тарифи

з j-ого

виду страхування в компанії, що

розглядається, та

в h-ій

страховій компанії,

![]() ;

b0ij,

bsij,

bslij

− параметри моделі.

;

b0ij,

bsij,

bslij

− параметри моделі.

Страхова відповідальність SOij(t) за договорами, що укладаються i-им агентом, залежить від їх кількості nij(t) та страхових сум за кожним договором, тому динаміка страхової відповідальності характеризується рівняннями вигляду (26). Кількість рівнянь вигляду (26) кратна кількості видів страхування та кількості агентів страхової компанії, що укладають договори.

![]() (26)

(26)

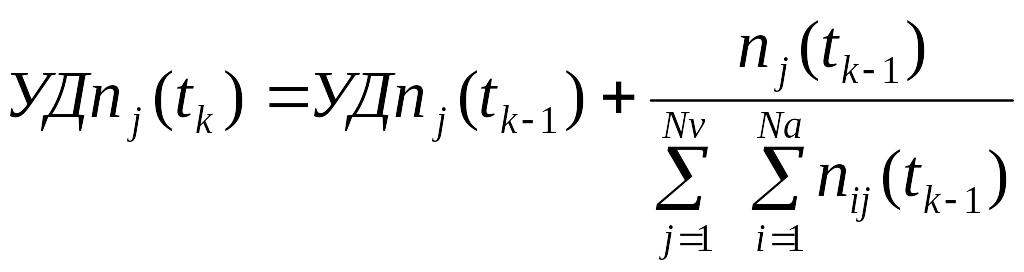

де УДnij(t) − частка договорів i-ого агента у загальній кількості договорів j-ого виду страхування, SOj(t) − страхова відповідальність з j-ого виду страхування; γij − параметр, (1/год.), V2ij(t) − функція, яка характеризує вплив випадкових факторів на суму страхової відповідальності, (грн./год.). Розрахунок правих частин диференційних рівнянь (26) характеризується виразами вигляду (27) для обчислення частки договорів i-ого агента у загальній кількості договорів j-ого виду страхування та вигляду (28) для обчислення страхової відповідальності з j-ого виду страхування:

(27)

(27)

де

![]() − чисельний результат інтегрування

рівнянь вигляду (24).

− чисельний результат інтегрування

рівнянь вигляду (24).

![]() (28)

(28)

Об’єми

страхових премій SPij(t),

що надходять за договорами, які укладені

i-м агентом, залежать від розмірів

страхової відповідальності SОij(t),

тарифів Tarj,

знижок qu,

які передбачені системою бонус-малус

компанії, що досліджується. Без обмеження

спільності, в роботі розглядається

трьохрівнева система знижок

(u=![]() ).

У зв’язку з цим динаміка страхових

премій, що поступають до компанії SPij(t)

характеризується рівняннями вигляду

(29), кількість яких кратна кількості

видів страхування

та кількості агентів

страхової компанії, що укладають

договори.

).

У зв’язку з цим динаміка страхових

премій, що поступають до компанії SPij(t)

характеризується рівняннями вигляду

(29), кількість яких кратна кількості

видів страхування

та кількості агентів

страхової компанії, що укладають

договори.

(29)

(29)

де УДSOij(t) − доля страхової відповідальності за договорами i-ого агента в загальному об’ємі страхової відповідальності SOj(t) з j-ого виду страхування; Tarj(t) − тариф з j-ого виду страхування; УДclui (t) − доля клієнтів i-ого агента, які мають знижку qu; ηij − параметр, (1/год), V3ij(t) − функція, яка характеризує вплив випадкових факторів на надходження страхових премій, (грн/год). Обчислення правих частин рівнянь (29) представлено у вигляді (30)-(32):

(30)

(30)

![]() (31)

(31)

![]() ,

,

![]() (32)

(32)

де

nij(t),

![]() ,

,

![]() ,

nij(t)

− результати чисельного інтегрування

рівнянь (24), (26), (32) відповідно;

,

nij(t)

− результати чисельного інтегрування

рівнянь (24), (26), (32) відповідно;

![]() − параметр, (1/год);

− параметр, (1/год);

![]() − функція, яка характеризує вплив

випадкових факторів на зміну числа

клієнтів з r–им

рівнем знижки, (шт./год.).

− функція, яка характеризує вплив

випадкових факторів на зміну числа

клієнтів з r–им

рівнем знижки, (шт./год.).

Розроблені рівняння моделі нижнього рівня (24)-(32) прогнозують роботу кожного агента, показниками якої є кількість договорів nij(t) (24), що укладаються; страхова відповідальність SОij(t) (26), страхові премії SРij(t) (29), що надходять за цими договорами. Перераховані показники є вихідними змінними для нижнього рівня та дозволяють розраховувати характеристики страхової діяльності по кожному виду страхування, тобто є вхідними змінними для середнього рівня.

На середньому рівні відповідно (9) розроблені рівняння для кількості договорів nj(t), що укладаються, об’ємів страхової відповідальності SOj(t), страхових премій SPj(t), числа kjпл(t) та об’ємів SVjпл(t) страхових виплат, прибутку Пj(t) з j-ого виду страхування. Кількість договорів j-ого виду в страховому портфелі залежить від кількості договорів, що були укладені страховими агентами і має вигляд (33). Кількість рівнянь вигляду (33) дорівнює кількості видів страхування.

![]() (33)

(33)

де

УДnj(t)

− частка договорів j-ого

виду в загальній кількості договорів

n(t)

всієї страхової компанії;

![]() − параметр (1/год.), V5j(t)

− функція, яка характеризує вплив

випадкових факторів на укладання

договорів з

j–ого

виду, (шт./год.).

− параметр (1/год.), V5j(t)

− функція, яка характеризує вплив

випадкових факторів на укладання

договорів з

j–ого

виду, (шт./год.).

Обчислення

правих частин диференційних рівнянь

(33) здійснюється відповідно (34) для

розрахунку частки договорів j-ого

виду страхування в загальній кількості

договорів

![]() всієї компанії, (35) − для розрахунку

кількості договорів всієї страхової

компанії:

всієї компанії, (35) − для розрахунку

кількості договорів всієї страхової

компанії:

, (34)

, (34)

![]() (35)

(35)

де nij(tк), nj(tк-1) результати чисельного інтегрування рівнянь вигляду (24), (33) відповідно.

Страхова відповідальність та страхові премії на середньому рівні обчислюються за рівняннями, аналогічними (33)-(35). Рівняння для розрахунку кількості страхових позовів kj(t) та об’ємів страхових виплат SVj(t) мають вигляд, аналогічний (24)

Кількість договорів пj, страхова відповідальність SOj, страхова премія SPj, кількість kj та об’єми SVj страхових виплат з кожного виду страхування є вихідними змінними середнього рівня і дозволяють прогнозувати характеристики страхової діяльності всієї компанії.

На

верхньому

рівні згідно

з (7) розроблено рівняння динаміки

страхових тарифів та прибутку компанії.

Страхові тарифи з j-ого

виду залежать від обсягу страхових

виплат SVj,

страхової відповідальності SOj,

страхових тарифів

![]() ,

що діють в інших страхових компаніях.

Динаміка тарифів з j-ого

виду страхування характеризується

рівняннями вигляду (36), кількість яких

кратна кількості видів страхування, за

якими укладаються договори.

,

що діють в інших страхових компаніях.

Динаміка тарифів з j-ого

виду страхування характеризується

рівняннями вигляду (36), кількість яких

кратна кількості видів страхування, за

якими укладаються договори.

(36)

(36)

де

![]() − параметри моделі (1/год.).

− параметри моделі (1/год.).

Прибуток П(t), отриманий компанією за час t, визначається рівнянням вигляду:

![]() (37)

(37)

де

![]() − параметр обертаємості коштів страхової

компанії, SРj(t),

SVj(t)−

передаються з середнього рівня.

− параметр обертаємості коштів страхової

компанії, SРj(t),

SVj(t)−

передаються з середнього рівня.

Таким

чином, розроблена система рівнянь

(24)-(37) є моделлю-структурою класу об’єктів

− страхові компанії. Для того, щоб

застосовувати розроблену модель для

прогнозу показників страхової діяльності

при управлінні конкретною компанією

необхідно обчислити її параметри.

Коефіцієнти

![]() ,

,

![]() ,

,

![]() регресійних поліномів, вигляду (25), які

характеризують кількість укладених

договорів (25), страхових позовів та

об’єми страхових виплат, визначались

за процедурою методу найменших квадратів,

що лежить в основі регресійного аналізу

поліномів. Оцінювання параметрів рівнянь

моделі вигляду (26), (29), (32), (33), (36), (37)

здійснювалось градієнтним методом

найскорішого спуску, для якого скінченні

різниці, як оцінки похідної, обчислюються

з використанням методу чутливості

параметрів і методу двох моделей. Для

урахування впливу випадкових факторів

на показники страхової діяльності

(рівняння типу (24), (26), (29), (33)) перевірялись

статистичні гіпотези про закони розподілу

випадкових функцій

регресійних поліномів, вигляду (25), які

характеризують кількість укладених

договорів (25), страхових позовів та

об’єми страхових виплат, визначались

за процедурою методу найменших квадратів,

що лежить в основі регресійного аналізу

поліномів. Оцінювання параметрів рівнянь

моделі вигляду (26), (29), (32), (33), (36), (37)

здійснювалось градієнтним методом

найскорішого спуску, для якого скінченні

різниці, як оцінки похідної, обчислюються

з використанням методу чутливості

параметрів і методу двох моделей. Для

урахування впливу випадкових факторів

на показники страхової діяльності

(рівняння типу (24), (26), (29), (33)) перевірялись

статистичні гіпотези про закони розподілу

випадкових функцій

![]() .

.

Розв’язання

системи диференційних рівнянь

здійснювалось методом Рунге-Кутта-Гілла

четвертого порядку. У якості початкових

умов X(t0)

для системи рівнянь (24)-(37) виступали

значення показників страхової діяльності

на початок прогнозного періоду. У зв’язку

з тим, що рівняння типу (24), (26), (29), (33)

містять у собі випадкові функції

,

і початкові умови задачі Коші мають

випадковий характер, при реалізації

чисельних процедур розв’язання системи

здійснювалось імітаційне моделювання

через генерацію випадкових функцій

,

та вектора початкових умов X(t0).

Оскільки елементи вектора X(t0)

випадкові і корельовані між собою,

генерація вектора початкових умов

здійснювалася методом Norta. Оцінками

часткового розв’язку

![]() системи рівнянь, яке відповідає початковій

умові

системи рівнянь, яке відповідає початковій

умові

![]() ,

отриманій

за допомогою

Norta-імітації,

виступають статистичні моменти:

,

отриманій

за допомогою

Norta-імітації,

виступають статистичні моменти:

![]() (38)

(38)

![]() (39)

(39)

де

![]() −

рішення системи, що відповідає i-ій

реалізації випадкових процесів

при початковій умові

−

рішення системи, що відповідає i-ій

реалізації випадкових процесів

при початковій умові

![]() .

Для спектру початкових умов

по отриманому ансамблю реалізацій

розв’язання системи

розраховувався комплекс складних

моментів. Прогнозом по моделі (24)-(37)

виступає осереднений за всіма початковими

умовам розв’язок вигляду:

.

Для спектру початкових умов

по отриманому ансамблю реалізацій

розв’язання системи

розраховувався комплекс складних

моментів. Прогнозом по моделі (24)-(37)

виступає осереднений за всіма початковими

умовам розв’язок вигляду:

![]() (40)

(40)

якість якого характеризується оцінками розсіяння розв’язків системи рівнянь моделі у середині кожної групи, що відповідає k-ій реплікації (41), поміж груп, що відповідають різним реплікаціям (42), по всім реплікаціям (43).

![]() (41)

(41)

![]() (42)

(42)

![]() (43)

(43)

Чисельне дослідження по незалежній виборці спостережень довело, що помилка прогнозу вихідних показників страхового процесу не перевищує рівень значимості 5%. Це підтверджує адекватність моделі процесу страхування і можливість її застосування в алгоритмах АСУ основною діяльністю страхової компанії.

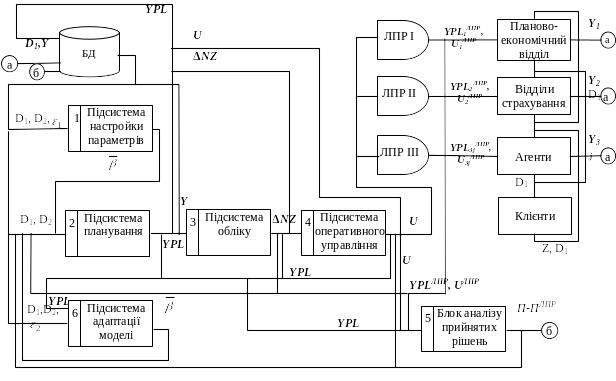

На підставі проведеного аналізу організаційної структури управління в страховій компанії, виділених функціональних задач, розробленої моделі для прогнозу показників страхування запропоновано функціональну схему АСУ основною діяльністю страхової компанії, яка призначена для роботи в режимі планування та оперативного управління, рис. 3.1.

Error: Reference source not foundРис. 3.1. Функціональна схема АСУ основною діяльністю страхової компанії

АСУ

страховою компанією представлено у

вигляді параметричної структури з

ідентифікатором (блок 1) у контурі

управління, який служить для настроювання

параметрів моделі при впроваджені АСУ

в будь-яку страхову компанію. Робота

підсистеми планування (блок 2) підпорядкована

економічним та формальним постановкам

задач, які здійснено для всіх трьох

рівнів. Економічна

постановка задачі планування верхнього

рівня:

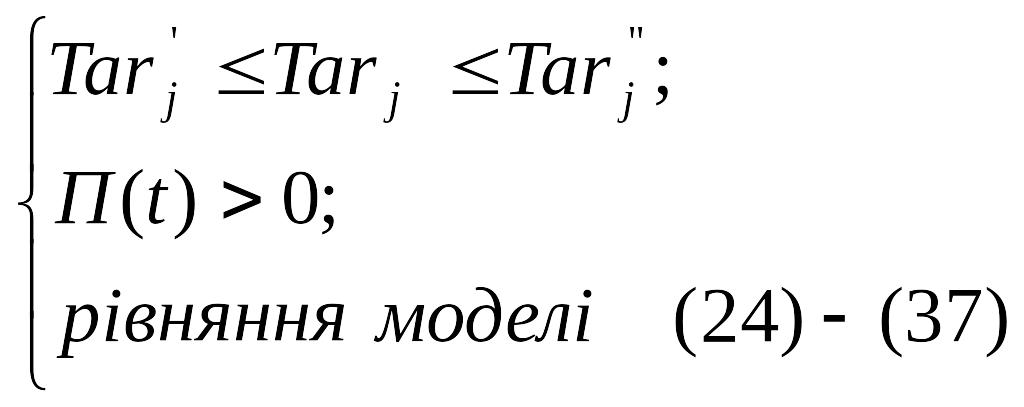

визначити розміри страхових тарифів

Tarj(t)

в законодавчо-встановлених інтервалах

[![]() ]

з кожного виду страхування таким чином,

щоб прибуток компанії П(t)

був

максимальним. Згідно із класифікацією

змінних, аналізом характеристик

страхового процесу, рівняннями розробленої

моделі, формальну

постановку задачі планування верхнього

рівня представлено

у вигляді (44) з системою обмежень (45):

]

з кожного виду страхування таким чином,

щоб прибуток компанії П(t)

був

максимальним. Згідно із класифікацією

змінних, аналізом характеристик

страхового процесу, рівняннями розробленої

моделі, формальну

постановку задачі планування верхнього

рівня представлено

у вигляді (44) з системою обмежень (45):

(44)

(44)

(45)

(45)

Аналогічно здійснено економічні і формальні постановки задач середнього та нижнього рівнів.

При повсякденній роботі страхової компанії можуть виникати непередбачувані ситуації, внаслідок чого фактичні показники страхової діяльності не співпадають з плановими. Облік нев’язань „план-факт” (12)-(14) здійснюється в блоці 3. Регулювання нев’язань „план-факт” є задачею підсистеми оперативного управління (блок 4). Робота підсистеми оперативного управління підпорядкована економічним та формальним постановкам задач, які здійснено для всіх трьох рівнів. Економічна постановка задачі оперативного управління верхнього рівня: у зв’язку із виникнення різного виду колізій визначити розміри страхових тарифів Tarj таким чином, щоб прибуток компанії був не нижче планового. На підставі економічної постановки задачі, формальна постановка задачі оперативного управління верхнього рівня має вигляд (46), система обмежень − (45):

(46)

(46)

Аналогічно здійснено економічні та формальні постановки задач оперативного управління середнього та нижнього рівнів. Пошук оптимальних розв’язків функціоналів вигляду (44), (46) з системою обмежень вигляду (45) здійснюється методом випадкового пошуку по статистичному градієнту. Швидкість обчислювальних процедур не перевищує 22 хвилин на базі Pentium IV.

Розв’язки задач планування та оперативного управління із блоків 2 і 4 поступають до ЛПР, який може скористуватися рекомендаціями системи або ні. У разі прийняття ЛПР самостійного рішення в блоці 5 здійснюється аналіз його ефективності, для чого порівнюється прибуток, отриманий за рішеннями ЛПР, та прибуток, прогнозований за рішеннями системи. Під час роботи страхової компанії параметри об’єкту управління можуть змінюватися, у зв’язку з чим необхідним є підстроювання параметрів моделі, яке здійснюється у блоці 6.